Файл: 38. 02. 03 Операционная деятельность в логистике. Допустить к защите утверждаю.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 299

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические основы организации логистических процессов на предприятии

1.1 Основные принципы построения логистики в организации

1.2 Товарно-материальные запасы как составляющая логистического процесса

1.3 Опыт организаций зарубежных стран в построении и регулировании логистических процессов

1.4 Теоретический подход к оценке эффективности логистической деятельности

2. Анализ и оценка логистической деятельности предприятия ООО «АПЕКС-ЭНЕРГО»

2.1 Общая характеристика ООО «Апекс-Энерго»

2.2 Анализ эффективности логистической деятельности предприятия ООО «Апекс-Энерго»

3. Совершенствование логистической деятельности предприятия ООО «АПЕКС-ЭНЕРГО»

3.1 Пути и методы совершенствования логистической системы предприятия ООО «Апекс-Энерго»

- цена на материалы, топливо, энергию и услуги рассматривается как основная составляющая затрат бизнеса, поэтому всегда есть возможность снизить затраты;

- большая часть оборотных средств, включая уровень и систему запасов сырья, а также текущих работ, формируется под влиянием закупочных процессов;

- развитие процессов специализации в сфере производства и оказания услуг в настоящее время увеличивает долю выпускаемых деталей, узлов и агрегатов в системе поставок; этот фактор также увеличивает значимость закупочного процесса, стоимость услуг в системе затрат на данный момент составляет 15-17%.

Таким образом, именно сквозная организация логистических процессов на предприятии от поставщиков исходного сырья до формирования сбытовой сети позволяет минимизировать издержки, связанные с движением материальных потоков и тем самым создаёт дополнительные преимущества для конкурентной борьбы.

1.2 Товарно-материальные запасы как составляющая логистического процесса

В качестве своего объекта управления логистика выделяет такой поток, как движение товарно-материальных ценностей.

Управление запасами является весомой компонентой деятельности предприятия с точки зрения логистики. Абсолютное большинство компетентных специалистов в сфере логистики сходятся во мнении, что положительный результат деятельности многих компаний в основной своей части зависит от возможности и способности эффективно организовать управление запасами на всех стадиях движения материального потока.

Составной частью оборотных активов являются товарно-материальные запасы, размеры и динамика которых играют важную роль в построении логистического процесса на предприятиях, функционирующих в различных сферах деятельности [14].

Рассмотрим определение, которое формулирует В. П. Горшенин для категории «запасы». С его точки зрения «запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления» [12, с. 86].

Важным и практически необходимым условием для осуществления предприятием хозяйственной деятельности является наличие оборотных активов. В свою очередь оборотными средствами в научной литературе называют такие активы предприятия, которые по своей форме принимают однократное участие в производственном процессе [17].

Подвижной частью активов, то есть ресурсов, которыми располагает предприятие, являются именно оборотные активы. В течении производственного процесса они, как правило, проходят три следующие основные стадии:

1) подготовительную;

2) производственную;

3) сбытовую.

Во время реализации подготовительной стадии предприятия и организации используют свои и привлеченные денежные средства для приобретения различных товарно-материальных ценностей: сырья, материалов, топлива, комплектующих изделий, необходимых для осуществления деятельности. После этого поступившие ценности, по сути, формируют категорию запасов. При перемещении на производительную стадию располагаемые производственные запасы проходят через процессы переработки, после чего они переходят в такие категории, как «незавершенное производство» или «готовая продукция». Однако все предыдущие трансформации товарно-материальных ценностей не имеют никакого смысла, если в дальнейшем они не приводят к организации процесса реализации выпущенной продукции, что представляет из себя финальную стадию деятельности предприятия – сбытовую [13].

Главными категориями логистики являются поток и запас. Материальный поток - это находящиеся в движении товарно-материальные ценности, к которым применяются виды логистической деятельности, связанные с физическим перемещением в пространстве - как вариант: разгрузка и погрузка, сортировка и т.д.

Логистика – с точки зрения практической деятельности, а потом и науки – выделяет новый объект управления (поток товарно-материальных ценностей).

Моментом, необходимым для изучения запасов, было состояние материального потока в определенный момент. Если нет движения, как такового, то поток становится запасом.

Управление запасами – является важнейшей составляющей деятельности организации. Фактически успех деятельности множества организаций в огромной степени зависит от правильного управления запасами.

Товарно-материальные запасы входят в состав оборотных активов предприятия, отражаются в бухгалтерском балансе, также занимают основное место в построении логистического процесса на любом предприятии [14].

В. П. Горшенин – доктор экономических наук, доцент трактует понятие «Запасы» как сырье, которое находится на разных стадиях производства и изготовления, продукция промышленного назначения, товары народного потребления и другие продукты, ожидающие входа в процесс потребления [13].

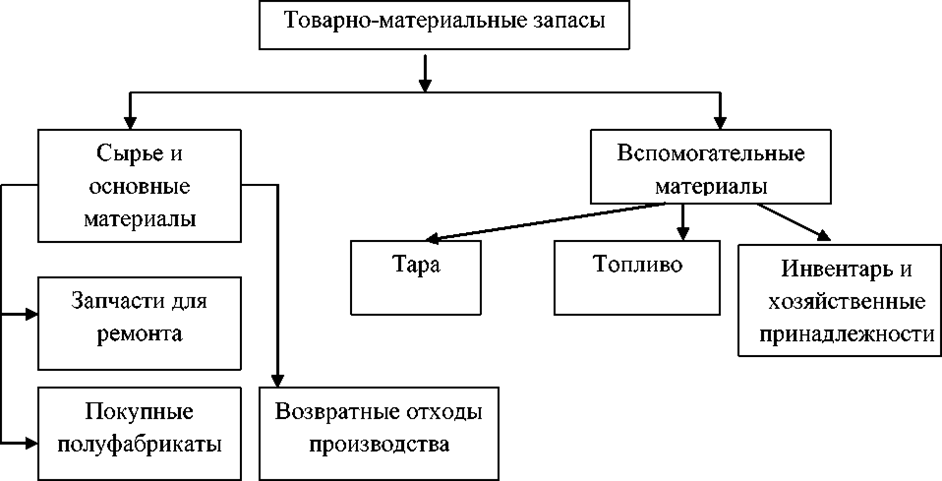

Структура товарно-материальных запасов в научной литературе выглядит следующим образом: (рисунок 1.2) [21].

Рисунок 1.2 – Система товарно-материальных запасов

Часть оборотных средств в основном состоит из запасов. В свою очередь, запасы делятся на следующие категории:

• сырье, материалы, что используются для производства товаров на предприятии;

• непосредственно готовая продукция, что подлежит продаже;

• товары, которые закуплены у сторонних поставщиков в целях перепродажи;

• активы, используемые для удовлетворения управленческих нужд компании.

В свою очередь запасы могут быть производственными и товарными запасами. Производственные запасы - запасы, предназначенные для производственных целей. Целью создания производственных запасов является обеспечение бесперебойного процесса [40].

Товарные запасы – это

готовая продукция организаций, а также товары в пути от поставщика продукции к потребителю, (розничные, мелкооптовые, оптовые) и запасы в пути [39].

Запасы классифицирую на входящие ресурсы и потребительские товары.

Производственные и сырьевые запасы бывают сезонные, страховые и текущие (зависит от цели и периода использования). Например, семена- это чисто сезонный товар. А страховые считаются - именно те, которые могут быть востребованы при задержке основной партии товара.

Вышеупомянутый автор А. М. Горшенин, помимо указанных выше запасов, также выделяет запасы подготовительные для выпуска потребителям, то есть буферные, рекламные запасы (чисто для продвижения) и спекулятивные запасы (для игры на рынке в условиях скачков цен).

Одновременно он уточняет, что затраты на хранение запасов очень высоки.

И могут составлять до 50% от всеобщих затрат компании [13].

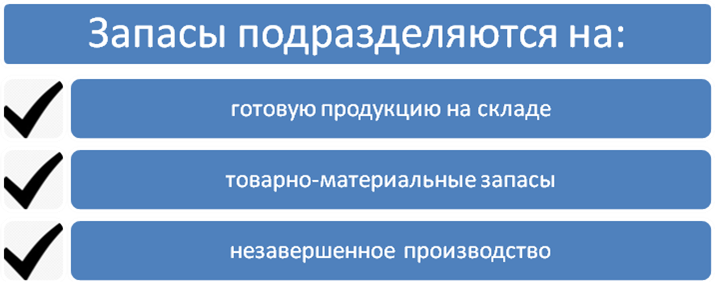

Учитывая целевое назначение товарно-материальных запасов, они классифицируются на группы, представленные ниже (рисунок 1.2) [29].

Далее представлен рисунок, в котором отображены группы запасов в соответствии с их назначением.

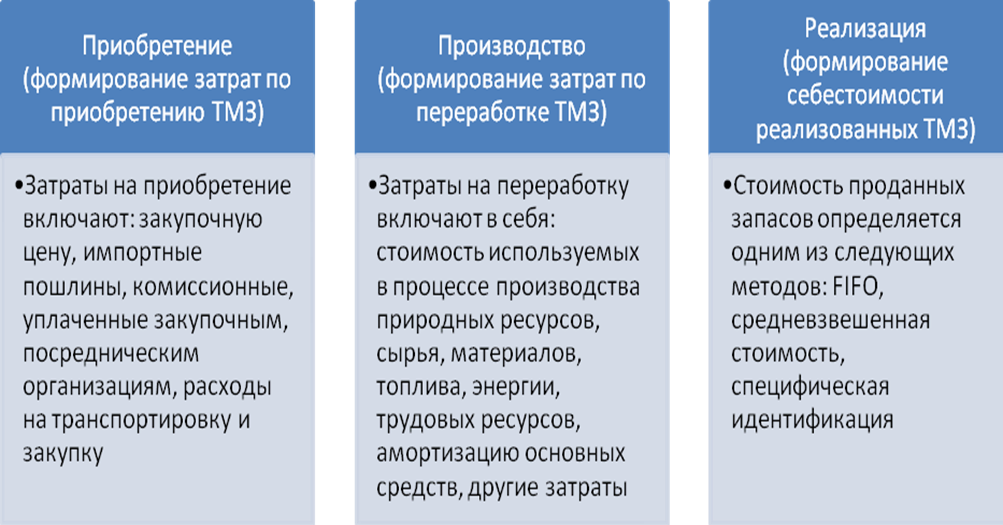

Рассмотрим особенности формирования затрат на приобретение, производство и реализацию (рисунок 1.3).

Как видим, например, при производстве изделий суммируются всевозможного рода материальные ресурсы, в конечном итоге формирующие стоимость конечного продукта. И если вдруг не окажется какого-то компонента, то это повлечет за собой сбой производственного процесса, простой и т.д.

Представим виды запасов на рисунке 1.3.

Рисунок 1.3 – Виды запасов

Также в учебной литературе различают товарные запасы и производственные.

Запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления – производственные запасы (рисунок 1.4).

Рисунок 1.4 – Товарные и производственные запасы

Запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли и запасы в пути являются товарными запасами [14].

Управление запасами оказывает огромное влияние на деятельность организации. Поэтому в список основных задач, решаемых в логистической системе и можно отнести наладку стабильного процесса управления запасами. Данный процесс предполагает выполнение следующих операций: своевременная оплата тарифов на перевозку товаров, своевременные погрузочно-разгрузочные работы, отслеживание движения товара на всех участках, минимизация излишков товаров на складах, уменьшение естественной порчи товара при перевозках, оптимизация складирования, соблюдение и обеспечение безопасности.

Рисунок 1.5 – Формирование затрат по приобретению и переработке запасов

Таким образом, управление запасами заключается также и в снижении общих затрат на поддержание запасов и обеспечении максимальной безопасности производственного процесса [39].