Файл: Теоретические основы учета и аудита движения денежных средств организации 7.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 220

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы учета и аудита движения денежных средств организации

1.1. Понятие и функции денежных средств, виды денежных потоков

1.2. Цель, задачи и нормативно-правовое регулирование учета движения денежных средств

1.3. Особенности аудита движения денежных средств.

Глава 2. Особенности организации бухгалтерского учета денежных средств на предприятии

2.1. Краткая экономическая характеристика ООО «Стройинвест»

3.Выявление основных ошибок и пути их устранения.несоответствие метод.рек-циям.

За счет перечисленных выше вопросов аудитор может определить состояние внутреннего контроля, сделать предварительную оценку о соблюдению кассовой дисциплины на предприятии, выявить самые уязвимые места с точки зрения злоупотреблений, распланировать перечень главных контрольных процедур и определить специфические характериситки в ведении учета на предприятии.

К признакам отсутствия либо недостаточности внутреннего контроля над движением денежных средств в кассе и на банковских счетах относится: предоставление права подписи кассовых и других банковских документов иным лицам, не считая, руководителя и главного бухгалтера, которое не отражается в распоряжениях руководителя организации; отсутствие кассира в штате и возложение его функций на счетного работника без соответствующего письменного распоряжения руководителя организации; отсутствие договоров с кассиром о его полной материальной ответственности; отсутствие налаженной системы по ведению внезапных ревизий кассы на предприятии либо формальное их проведение.

Проверка документов состоит в том, что аудитор обязан удостовериться в действительности конкретного документа. Для этого необходимо выбирать определенные записи в бухгалтерском учете и прослеживать отражение операций в учете до самого первичного документа, подтверждающего реальность и целесообразность осуществления данной операции.

Проверка арифметических расчетов у проверяемого экономического субъекта состоит в проверке арифметической точности бухгалтерских записей и источников документов и в осуществлении независимых подсчетов. Чаще всего, пересчет делают выборочно, случайным образом. Например, аудитор может пересчитать или суммы, которые отражаются в кассовой книге за день, либо суммы выданной заработной платы по платежным либо расчетно-платежным ведомостям.

Чтобы получить информацию о реальности и действительности остатков на счетах учета денежных средств в банке, определить обоснованность перечисления денежных средств другим организациям либо достоверность отражения в учете денежных средств, которые выдаются лицам, не являющимся сотрудниками предприятия, в наличном виде, аудитор должен получить в письменной форме подтверждение от третьих лиц. Запрос на такое подтверждение следует готовить в виде документа, составленного от имени руководства экономического субъекта в адрес независимой стороны. В этом документе необходимо отобразить требование на предоставление требуемо информации для аудиторской организации. В случае необходимости, аудиторская организация может сама наладить контакт с третьей стороной, на чье имя и был направлен запрос на подтверждение.

Процедура прослеживания дает возможность изучить нестандартные статьи и события, которые отражаются в документах клиента. Аудитор делает проверку некоторых первичных документов, отражение в регистрах аналитического и синтетического учета сведений из этих первичных документов, определяет заключительную корреспонденцию счетов и делает выво до правильности либо неправильности отражения соответствующих хозяйственных операций в бухгалтерском учете. Аудитор должен внимательно изучать кредитовые обороты по счетам учета денежных средств, уделяя внимание нетиповым корреспонденциям счетов.

Аналитические процедуры представляют собой анализ и оценку сведений, полученных аудитором, исследование экономических и финансовых показателей экономического субъекта для определения нестандартных фактов хозяйственной деятельности, неправильно отраженных в бухгалтерском учете, а также выяснение причин подобных искажений и ошибок. В ходе проведения аудита денежных средств к основной аналитической процедуре относится проверка того, насколько проверяемые первичные документы соответствуют регистрам бухгалтерского учета. Для этого необходимо выполнить следующие действия:

1. Проверить суммы платежных документов на соответствие информации из журнала-ордера № 1, ведомости № 1, журнала-ордера № 2 и ведомости № 2.

2. Проверить информацию из журналов-ордеров № 1, 2 и ведомостей № 1, 2 на соответствие данным в Главной книге за каждый месяц.

3. Сопоставить между собой обороты по кредиту счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках» и обороты по дебету корреспондирующих счетов по информации из Главной книги.

4. Проверить информацию из журналов-ордеров № 1, 2 и ведомостей № 1, 2 на соответствие данным из Отчета о движении денежных средств ф. № 4.

5. Сопоставить данные бухгалтерского баланса и сальдо по счетам учета денежных средств в Главной книге на начало года и на конец соответствующего отчетного периода.

Указать наиболее часто выявляемые аудитором ошибки в учете.

Делая вывод на основе вышесказанного, предприятие должно обращать особе внимание на бухгалтерский учет движения денежных средств в кассе, на валютном, расчетном и и специальных счетах в банке, как на важнейший инструмент по управлению наличными и безналичными денежными потоками, контролю сохранности

, законности и результативности применения денежных средств, а также по поддержке ежедневной платежеспособности предприятия.

Глава 2. Особенности организации бухгалтерского учета денежных средств на предприятии

ООО «СТРОЙИНВЕСТ»

2.1. Краткая экономическая характеристика ООО «Стройинвест»

Общество с ограниченной ответственностью «Стройинвест» создано 1994 году, в сентябре 1994 года зарегистрировано как Общество с ограниченной ответственностью «Стройинвест».

Компания осуществляет оптово-розничную торговлю сантехническими изделиями.??? Укажите ИНН, КПП, ОГРН, режим налогообложения.

Место нахождения Общества - г. Москва, Почтовый адрес Общества г. Москва 107023, Малая Семёновская ул., д. 3-Б.

Высший орган управления ООО «Стройинвест» представляет собой собрание участников. В его компетенцию входят вопросы по определению основных направлений деятельности компании, утверждению и рассмотрению смет, балансов и отчетов, отзыву и избраниюревизионной комиссии и исполнительного органа, распределению прибыли и понятия порядка покрытия убытков, разработки условий по оплате труда должностных лиц и т.п.

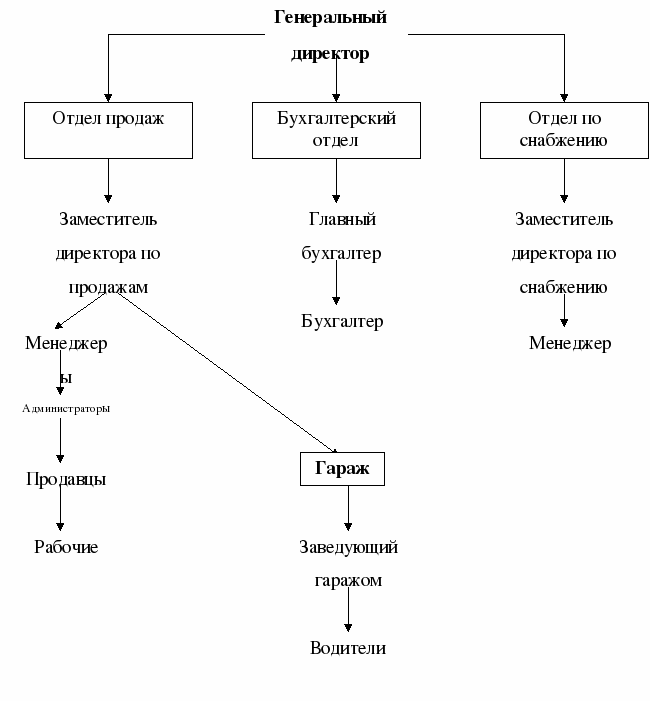

На должности исполнительного органа ООО «Стройинвест» находится директор.ФИО? В его компетенцию входят вопросы по разработке и реализации политики, целей и стратегии их достижения, по организации и руководству текущей деятельностью фирмы, распоряжению имуществом, найму и увольнению персонала. В качестве высшего органа управления общества выступает, как правило, собрание учредителей. Оно регулярно собирается один раз в год для утверждения бухгалтерской отчетности, отчета директора, отчета главного бухгалтера общества, распределения чистой прибыли, выборов исполнительного органа, решения стратегических вопросов деятельности общества. Организационная структура ООО «Стройинвест» представлена на рисунке 1.

А где кассиры и главные бухгалтеры,

судя по первичной документации?

судя по первичной документации?Рис. 1. Организационная структура компании ООО «Стройинвест»

Одним из главных видов деятельности ООО «Стройинвест» считается изготовление и последующая реализация сантехнических изделий.

Целью деятельности ООО «Стройинвест» является изготовление данной продукции и удовлетворение существующего спроса на нее на рынке и, соответственно, получение прибыли в процессе этой деятельности.

К достоинствам работы компании относится:

-

индивидуальный подход ко всем клиентам; -

гибкость ценовой политикив работе с покупателями; -

результативность в процессе работы с клиентами; -

наличие неизменно большого ассортиментапродукции и товаров; -

высокое качество продукции, определяемоехорошим оборудованием и квалифицированностью кадров; -

работа с не стандартными изделиями; -

непрерывное расширение круга деловых партнеров, активное увеличение границ на рынке сбыта продукции, неизменно открытые двери для новых, прогрессивных и эффективных веяний, быстрое развитие розничной и оптовой торговли, участие в нескольких комплексных программах; -

20-ти летний стаж стабильной работы в одном из самых крупных регионов РФ по снабжению партнеров различной продукцией.

Склад располагается возле офиса, что оказывает большое значение на загрузку клиентов.

Разнообразие в номенклатуре товаров, наличие большого количества товара на складе и качественное быстрое обслуживание позволяет удовлетворять пожелания у самых требовательных клиентов. Многие из этих клиентовсотрудничают с ООО «Стройинвест» с самого его основания. Стоимость производимой продукции аналогична ценам конкурирующих фирм.

Размер уставного капитала Общества равняется 10 тысячам рублей.

На сегодняшний день ООО «Стройинвест» – или общество с ограниченной ответственностью «Стройинвест», это частная коммерческая организация, которая ведет свою деятельность согласно Уставу компании, Конституции РФ и действующему законодательству РФ.

ООО «Стройинвест» это самостоятельное юридическое лицо, зарегистрировано Постановлением главы Администрации г. Москвы за регистрационным номером 1063702138444 в Едином государственном реестре юридических лиц 1994 году. ООО «Стройинвест» имеет самостоятельный баланс, расчетный и другие счета в учреждениях банка, имеет круглую печать.

Как и любая другая организация, при осуществлении финансово-хозяйственной деятельностиООО «Стройинвест» получает доход, уплачивая с него разные налоги и платежи в бюджет. Все средства, которые остаются у компании после выплаты налогов и платежей, находятся в его полном распоряжении.