Файл: Теоретические основы учета и аудита движения денежных средств организации 7.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 219

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы учета и аудита движения денежных средств организации

1.1. Понятие и функции денежных средств, виды денежных потоков

1.2. Цель, задачи и нормативно-правовое регулирование учета движения денежных средств

1.3. Особенности аудита движения денежных средств.

Глава 2. Особенности организации бухгалтерского учета денежных средств на предприятии

2.1. Краткая экономическая характеристика ООО «Стройинвест»

3.Выявление основных ошибок и пути их устранения.несоответствие метод.рек-циям.

Устав фирмы ООО «Стройинвест» имеет следующие пункты:

-

Общие положения; -

Предмет и цели хозяйственной деятельности Общества; -

Правовое положение общества; -

Филиалы и представительства; -

Уставный капитал; -

Переход долей участников Общества; -

Распределение прибыли; -

Права и обязанности Участников; -

Выход участника Общества из Общества; -

Общее собрание Участников; -

Единоличный исполнительный орган Общества; -

Ответственность Генерального Директора; -

Считывание и отчетность; -

Ревизионная комиссия (Ревизор) Общества; -

Конфиденциальность: Данные, которые относятся к деятельности Общества, может представляться только тем органам и лицам, которые имеют юридическое право доступа к данной информации в соответствии с федеральными законами; -

Персонал Общества; -

Порядок хранения документов Общества и порядок представления Обществом информации: Общество хранит указанные документы по месту нахождения его единоличного исполнительного органа или в ином месте, известном и доступном участникам Общества. Участники Общества несут ответственность за ущерб, причиненный Обществу и иным лицам в итоге разглашения полученной от Общества информации, являющейся коммерческой тайной Общества. -

Реорганизация и ликвидация Общества; (слияние, присоединение, выделение, преобразование) проводится по решению Общего собрания его Участников, принятого единогласно всеми Участниками Общества; -

Урегулирование споров; -

Заключительные положения; -

Переход доли (части доли) участникам Общества в уставном капитале Общества к другим участникам и третьим лицам; -

Покупку обществом доли (части доли) в уставном капитале Общества; -

Прибыль Общества, финансы и фонды; -

Управление в Обществе; -

Филиалы представительства; -

Отчет и контроль; -

Реорганизация и ликвидация; -

Порядок предоставления Обществом информации участникам и другим лицам.

В Приложениях 1-3 представлена отчетность ООО «Стройинвест за 2022 год. Таких форм отчетности не существует. У меня есть основания не доверять данным, которые представили.

Для создания прибыли большое значение имеет подсчет расходов на изготовление, соответственно, и для налогообложения, а также выплаты собственникам дивидендов.

Анализируя расходы на изготовление,следует убедиться в точности организации бухгалтерского учета по начислению расходов на изготовление. Для этого нужноуточнить:

-

Соблюдается ли порядок списания материалов и других материально-производственных запасов, установленный учетной политикой; -

Существует ли на предприятии методика по учету расходов на изготовление и соответствует ли ее учетная политика той, что принята в организации; -

Каков состав прямых и косвенных расходов, относящихсяк себестоимости продукции; -

Соблюдается ли принцип временной определенности, включены ли в себестоимость расходы лишь периода, к которому они относятся; -

Правильно ли приняты расходы в качестве расходов для налогообложения в ходе исчисления налога на прибыль; -

Правильно ли распределены косвенные расходы; -

Правильно ли рассчитана налогооблагаемая база по налогу на прибыль.

В рассматриваемом мною учреждении систематично проводят внутренний анализ финансово-хозяйственной деятельности. При этом результаты и ряд исходных данныхпроводимого анализа не поддаются разглашению, поскольку руководство ООО «Стройинвест» считает эту информацию коммерческой тайной. Главные экономические показатели компании необходимы для оценки финансовых результатов и анализа эффективности их применения. Главные экономические показатели компании нужные для анализа финансовых результатов и оценивании эффективности их использования представлены в таблице 1.

Представить показатели, характеризующие эффективность использования ресурсов и финансовое состояние объекта исследования в динамике за три года в соответствии с методическими рекомендациями! Таблицы должны иметь вид, как в методич.рек-циях! После каждой таблицы следуют выводы, которые характеризуют изменения перечисленных показателей с определением причин положительной или отрицательной динамики в соответствии со спецификой деятельности организации. Это же глава вашей будущей ВКР!

Таблица 1.

Главные показатели финансово-хозяйственной деятельности ООО «Стройинвест» за 2020-2022гг., тыс. руб.

| Показатели | 2020 | 2021 | 2022 |

| Выручка от реализации продукции (за минусом НДС, акциза и аналогичных платежей) | 8034,56 | 8888,2 | 9714,2 |

| Полная себестоимость реализованной продукции | 5841,08 | 6449,9 | 7144,3 |

| Валовая прибыль | 2193,48 | 2438,3 | 2569,9 |

| Прочие доходы | 157,2 | 75,2 | 57,4 |

| Прибыль до налогообложения | 2350,68 | 2511,5 | 2627,3 |

| Налог на прибыль | 470,14 | 502,3 | 525,5 |

| Чистая прибыль | 1880,54 | 2020,2 | 2101,8 |

| Собственный капитал | 5660 | 9388 | 5101 |

| Внеоборотные активы | 0 | 0 | 0 |

| Весь капитал компании | 7540,54 | 11397,2 | 7202,8 |

Из таблицы 1 видно, что в 2022 году произошел рост всех основных экономических показателей компании как по сравнению с 2020 годом, так и 2021 годом.

Выручка от реализации продукции в 2021 году увеличилась по сравнению с 2020 годом на 853,64 тыс. руб., а в 2022 году по сравнению с 2021 годом на 826 тыс. руб. Меньшее увеличение выручки в 2022 году по сравнению с 2021 годом было связано с уменьшением спроса на продукцию, из-за повышения цен. Также наблюдается увеличение валовой прибыли, прочих доходов и чистой прибыли. Чистая прибыль в 2021 году по сравнению с 2020 годом на 128,66 тыс. руб., в 2022 году чистая прибыль по сравнению с 2021 годом увеличилась на 92,6 тыс.руб. В 2022 году увеличение чистой прибыли меньше чем в 2021 году, это было связано с повышением расходов на изготовление. Увеличение всех экономических показателей говорит об эффективной работе компании.

Необходимо учитывать, что учетная политика предприятия в рамках бухгалтерского учета относится к принятой совокупности методов ведения бухгалтерского учета. В эту совокупность включены такие процессы, как: стоимостное измерение, первичное наблюдение, итоговое обобщение фактов хозяйственной деятельности и текущая группировка согласно пункту 2 ПБУ 1/08 «Учетная политика организации», который утвержден Приказом Минфина России от 06 октября 2008 г.4 Под способами ведения бухгалтерского учета подразумеваются методы группировки и анализа фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, инвентаризации, обработки информации и иные способы и приемы.

Делая выводы, основное назначение учетной политики для целей бухгалтерского учета – это документальное подтверждение способов ведения бухгалтерского учета, которые применяет организация. При этом необходимо отражать все существующие стороны ведения учета, которые присущи торговой организации. Это связано с тем, что нормативные акты по бухгалтерскому учету, в основном, содержат различные методы учета активов и обязательств, используемых организацией для ведения своей деятельности.

Так же, организации должны составлять учетную политику и для налогового учета. Причем для новых предприятий учетная политика по налоговому учету должна быть сформирована не позднее окончания первого налогового периода, а использоваться со дня создания организации (п. 12 ст. 167 Налогового кодекса РФ). Где она в приложении?

Таким образом, организация торговли, также как и иные коммерческие организации, должна составить учетную политику для целей бухгалтерского и налогового учета, которая формируется главным бухгалтером (бухгалтером) и утверждается приказом (распоряжением) лица, отвечающего за организацию и ведение бухгалтерского и налогового учета.

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (приказ Минфина РФ от 6 октября 2008 № 106-Н, Приложение № 1 ПБУ 1/2008), ООО «Стройинвест» разработало и утвердило на 2013 г. учетную политику для целей бухгалтерского и налогового учета. В соответствии с принятой учетной политикой, бухгалтерский учет на предприятии ведется по журнально-ордерной системе счетоводства, автоматизирован. Учетная политика ООО «Стройинвест» показана в Приложении 4.???

Аналитический учет денежных средств осуществляется в оборотно-сальдовых ведомостях и журналах-ордерах.У вас какая форма учета? И какой режим налогообложения? Выделение субсчетов к перечисленным синтетическим счетам учетной политикой ООО «Стройинвест» не предусмотрено.

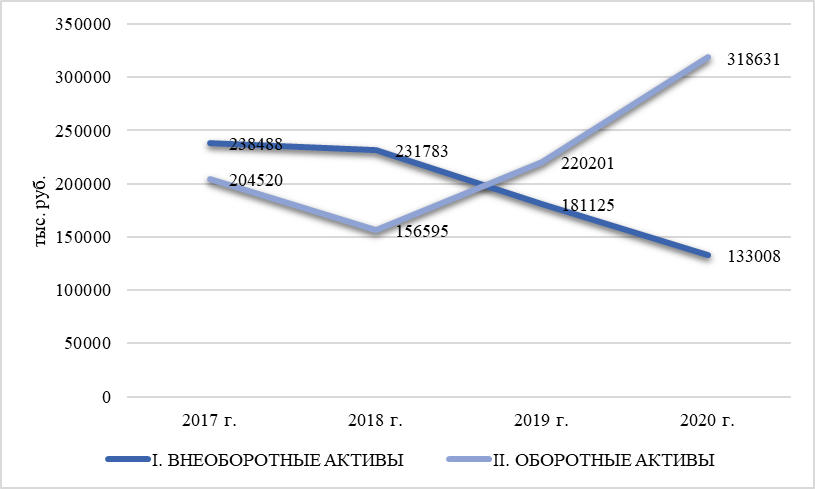

В таблице 2.1 представлен анализ динамики и структуры актива баланса ООО «Стройинвест» за 2017-2020 гг.

Эту информацию (по методическим рекомендацияю) представлять не надо:

Таблица 2.1 - Анализ динамики показателей актива баланса ООО «Стройинвест» за 2017-2020 гг.

| № п/п | Показатель | Код строки | Величина показателя, тыс. руб. | Изменение величины показателя | ||||||||

| абсолютные, тыс. руб. | относительные (темп прироста) , % | |||||||||||

| 2017 г. | 2020 г. | 2019 г. | 2020 г. | 2020 г. | 2019 г. | 2020 г. | 2020 г. | 2019 г. | 2020 г. | |||

| | АКТИВ | |||||||||||

| 1. | I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||

| 2. | Нематериальные активы | 1110 | 24 | 19 | 13 | 7 | -5 | -6 | -6 | 79,17 | 68,42 | 53,85 |

| 3. | Результаты исследований и разработок | 1120 | - | - | - | - | - | - | - | - | - | - |

| 4. | Нематериальные поисковые активы | 1130 | - | - | - | - | - | - | - | - | - | - |

| 5. | Материальные поисковые активы | 1140 | - | - | - | - | - | - | - | - | - | - |

| 6. | Основные средства | 1150 | 238 370 | 231 412 | 180 854 | 132 824 | -6 958 | -50 558 | -48 030 | 97,08 | 78,15 | 73,44 |

| 7. | Доходные вложения в материальные ценности | 1160 | - | - | - | - | - | - | - | - | - | - |

| 8. | Финансовые вложения | 1170 | - | - | - | - | - | - | - | - | - | - |

| 9. | Отложенные налоговые активы | 1180 | 94 | 352 | 258 | 177 | 258 | -94 | -81 | 374,47 | 73,30 | 68,60 |

| 10. | Прочие внеоборотные активы | 1190 | - | - | - | - | - | - | - | - | - | - |

| 11. | Итого по разделу I | 1100 | 238 488 | 231 783 | 181 125 | 133 008 | -6 705 | -50 658 | -48 117 | 97,19 | 78,14 | 73,43 |

| 12. | II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||

| 13. | Запасы | 1210 | 115 422 | 125 414 | 142 202 | 161 538 | 9 992 | 16 788 | 19 336 | 108,67 | 113,39 | 113,60 |

| 14. | Налог на добавленную стоимость по приобретенным ценностям | 1220 | 0 | 242 | 0 | 0 | 242 | -242 | 0 | 0,00 | 0,00 | 0,00 |

| 15. | Дебиторская задолженность | 1230 | 28 642 | 19 866 | 19 377 | 28 236 | -8 776 | -489 | 8 859 | 69,36 | 97,54 | 145,72 |

| 16. | Краткосрочные финансовые вложения | 1240 | - | - | - | - | - | - | - | - | - | - |

| 17. | Денежные средства и денежные эквиваленты | 1250 | - | - | - | - | - | - | - | - | - | - |

| 18. | Прочие оборотные активы | 1260 | 13 524 | 7 634 | 12 183 | 19 320 | -5 890 | 4 549 | 7 137 | 56,45 | 159,59 | 158,58 |

| 19. | Итого по разделу II | 1200 | 204 520 | 156 595 | 220 201 | 318 631 | -47 925 | 63 606 | 98 430 | 76,57 | 140,62 | 144,70 |

| 20. | БАЛАНС | 1600 | 443 008 | 388 378 | 401 326 | 451 639 | -54 630 | 12 948 | 50 313 | 87,67 | 103,33 | 112,54 |

Рисунок 1. Динамика активов баланса ООО «Стройинвест» за 2017-2020 гг.

Исходя из данных предоставленных компанией ООО “______”, можно сказать о том, что с каждым годом идёт уменьшение внеоборотных активов, это может означать, как продажу основных средств, так и начисление амортизации, то есть физический износ и производственных мощностей. Оборотные активы увеличиваются за счет продаж. В такой ситуации увеличение валюты и запасов говорит о исключительно рациональном подходе к управлению активами.

Таблица 2.2 – Анализ структуры актива баланса ООО «Стройинвест» за 2017-2020 гг.

| № п/п | Показатель | Код строки | Абсолютная величина показателя, тыс. руб. | Относительная величина показателя, % относительно баланса | Изменения относительной величины показателя | ||||||||

| 2017 г. | 2020 г. | 2019 г. | 2020 г. | 2017 г. | 2020 г. | 2019 г. | 2020 г. | 2020 г. | 2019 г. | 2020 г. | |||

| | АКТИВ | ||||||||||||

| 1. | I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||||||

| 2. | Нематериальные активы | 1110 | 24 | 19 | 13 | 7 | 0,01 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 3. | Результаты исследований и разработок | 1120 | - | - | - | - | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 4. | Нематериальные поисковые активы | 1130 | - | - | - | - | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 5. | Материальные поисковые активы | 1140 | - | - | - | - | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 6. | Основные средства | 1150 | 238 370 | 231 412 | 180 854 | 132 824 | 53,81 | 59,58 | 45,06 | 29,41 | 5,78 | -14,52 | -15,65 |

| 7. | Доходные вложения в материальные ценности | 1160 | - | - | - | - | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 8. | Финансовые вложения | 1170 | - | - | - | - | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 9. | Отложенные налоговые активы | 1180 | 94 | 352 | 258 | 177 | 0,02 | 0,09 | 0,06 | 0,04 | 0,07 | -0,03 | -0,03 |

| 10. | Прочие внеоборотные активы | 1190 | - | - | - | - | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 11. | Итого по разделу I | 1100 | 238 488 | 231 783 | 181 125 | 133 008 | 53,83 | 59,68 | 45,13 | 29,45 | 5,85 | -14,55 | -15,68 |

| 12. | II. ОБОРОТНЫЕ АКТИВЫ | ||||||||||||

| 13. | Запасы | 1210 | 115 422 | 125 414 | 142 202 | 161 538 | 26,05 | 32,29 | 35,43 | 35,77 | 6,24 | 3,14 | 0,33 |

| 14. | Налог на добавленную стоимость по приобретенным ценностям | 1220 | 0 | 242 | 0 | 0 | 0,00 | 0,06 | 0,00 | 0,00 | 0,06 | -0,06 | 0,00 |

| 15. | Дебиторская задолженность | 1230 | 28 642 | 19 866 | 19 377 | 28 236 | 6,47 | 5,12 | 4,83 | 6,25 | -1,35 | -0,29 | 1,42 |

| 16. | Краткосрочные финансовые вложения | 1240 | - | - | - | - | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 17. | Денежные средства и денежные эквиваленты | 1250 | - | - | - | - | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 18. | Прочие оборотные активы | 1260 | 13 524 | 7 634 | 12 183 | 19 320 | 3,05 | 1,97 | 3,04 | 4,28 | -1,09 | 1,07 | 1,24 |

| 19. | Итого по разделу II | 1200 | 204 520 | 156 595 | 220 201 | 318 631 | 46,17 | 40,32 | 54,87 | 70,55 | -5,85 | 14,55 | 15,68 |

| 20. | БАЛАНС | 1600 | 443 008 | 388 378 | 401 326 | 451 639 | 100,00 | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 | 0,00 |