Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 236

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

– реализованная продукция, ОП – отгруженная продукция, НЗП - остатки незавершенного производства на начало и конец года ООП - остатки отгруженной, но не оплаченной продукции на начало и конец года)

Валовая продукция (ВП) - это количество изделий, работ и услуг, которые находились в отчетном периоде в производстве, несмотря на степень их готовности. Характеризует объем работ.

Товарная продукция (ТП) - это количество изделий, полностью законченных в производстве и предназначенных для реализации. Характеризует объем продукции.

Отгруженная продукция (ОП) - это продукция, оформленная и отгруженная покупателю независимо от оплаты.

Реализованная продукция (РП) - это количество изделий, за которые поступили денежные средства в кассу или на расчетный счет, чеки или векселя.

Следует иметь в виду, что реализация может идти и по моменту отгрузки, и по моменту поступления выручки. Какой-либо из вариантов должен быть оговорен в учетной политике предприятия.

Все перечисленные показатели взаимосвязаны между собой следующим образом:

ВП = ТП + (НЗПн.г. - НЗПк.г),

где НЗП - остатки незавершенного производства на начало и конец года;

ОП=ТП+(ОГПн.г.-ОГПк.г.),

где ОГП - остатки готовой продукции на складе на начало и конец года;

РП=ОП+(ООПн.г.-ООПк.г.),

где ОПП - остатки отгруженной, но не оплаченной продукции на начало и конец года.

Реализованную продукцию можно представить как производную объема продукции и цен:

РП=∑Qi х Цi

где Qi - объем каждого вида продукции в натуральном выражении; Цi - цена каждого вида продукции. Выручка от реализации является основным доходом предприятия, от которого зависит образование прибыли и возможность финансирования нового витка производства, Т.е. объем продаж и выручка являются теми факторами, от которых зависят остальные результатные показатели и возможность расширенного воспроизводства.

Источником информации для анализа производства и реализации продукции является учетная информация. Она включает учет наличия продукции на складе: приходно-расходные документы, оперативный учет поступления и отгрузки готовых изделий, карты складского учета, инвентаризацию остатков, сортовые и оборотные ведомости.

цель анализа производства и реализации продукции - исследование результатов производственно-хозяйственной деятельности для оперативного воздействия на ход производственного процесса и сбыт продукции

.

Анализ производства продукции предполагает изучение ассортимента и номенклатуры, выполнения заказов по поставкам продукции, ритмичности производства продукции и отгрузки ее на склад предприятия, качества работ и продукции.

Анализ реализации продукции направлен наизучение выполнения плана отгрузки, структуры и ассортимента отгруженной продукции, равномерности и ритмичности отгрузки, выполнения обязательств по отгрузке конкретным получателям (география поставок), претензий, рекламаций, причин принятия продукции на ответственное хранение, сроков прохождения продукции от поставщика до получателя, способов доставки продукции.

Анализ остатков нереализованной продукции изучает состояние оплаты отгруженной продукции, системы расчетов, сроков и формы оплаты, платежеспособности покупателя, объема реализации, поступления выручки от реализации, остатков готовой продукции на складе в разрезе номенклатуры, заказов и по срокам пролеживания, остатков товаров в пути, в том числе товаров отгруженных, срок оплаты которых не наступил, не оплаченных в срок и на ответственном хранении у покупателей.

Анализ факторов и резервов возможного увеличения производства и реализации продукции на основе установления причин снижения производства и реализации определяет внутрихозяйственные резервы увеличения производства и реализации продукции.

Анализ производства и реализации продукции это важная часть экономического анализа финансово-хозяйственной деятельности предприятия заключающаяся в исследовании выполнения производственной программы, ритмичности производства, ассортимента и структуры выпуска продукции, ее качества и конкурентоспособности, а также плана реализации продукции для выявления внутрихозяйственных резервов увеличения выпуска и реализации продукции.

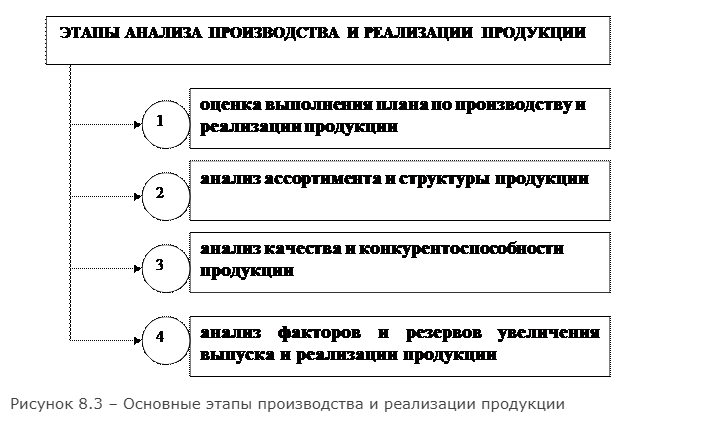

Аналитические процедуры охватывают ряд последовательно выполняемых этапов работ, основными из которых являются (рис.8.3):

1. На первом этапе анализа осуществляется оценка выполнения плана по производству и реализации продукции

и производственной программы;

исследование динамики выпуска и реализации продукции; установление причин снижения объектов производства и неритмичности выпуска.

2. На втором этапе анализа исследуется ассортимент и структура продукции, анализируетсявыполнение производственной программы по ассортименту; дается оценка структуры продукции и влияния структурных сдвигов на выполнение производственной программы.

3.Этот этап связан с исследованием качества и конкурентоспособности продукции, установлением основных причин снижения качества и выявления влияние изменения качества на объем выпускаемой продукции.

4. Четвертый этап направлен на исследование и анализ факторов и резервов увеличения выпуска и реализации продукции.

28..Содержание, назначение и методы управленческого учета.

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Она позволяет собирать информацию из разных источников и формировать понятные отчёты, которые можно легко проанализировать.

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им принять решения. С его помощью решают самые разные задачи — определяют текущее состояние компании, планируют деятельность, создают и корректируют бизнес-процессы, анализируют ранее принятые решения.

Чтобы учёт был эффективным, важно соблюдать требования к информации. Она должна быть полезной, своевременной, доступной, аккуратной, полной, гибкой и обособленной.

Существуют разные виды управленческого учёта. Самые распространённые — производственный, маржинальный, бюджетный, стратегический. Но управленческий учёт каждого бизнеса всегда уникален, как уникальна каждая компания.

Объектами управленческого учёта называют всё, что нужно проанализировать, учесть, спланировать, проконтролировать. Чаще всего к объектам относят доходы и расходы, финансовый результат, обязательства, активы и собственные средства.

Методами управленческого учёта называют способы сбора и обработки информации. Их очень много — компании даже могут разрабатывать свои методы.

Часто управленческий учёт начинают вести в таблицах Excel. Когда это становится неудобно, его автоматизируют — например, используют программы на базе «1C» или создают собственные.

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

29.Методы учета затрат на производство и калькулирования себестоимости продукции.

Затраты на производство продукции, выполнение работ или оказание услуг учитываются на счетах 20-39 Плана счетов (Приказ Минфина от 31.10.2000 № 94н) в соответствии с установленным в организации порядком. Указанный порядок зависит от вида продукции, работ или услуг, их сложности, типа и характера производства, а также других факторов.

Выделяют следующие основные методы учета затрат на производство:

Нормативный метод учета затрат

Нормативный метод учёта затрат используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции (машиностроение, металлообработка, швейное, обувное, мебельное производство и другие).

Отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Отклонения определяются методом документирования или при помощи инвентаризации.

. Фактическая себестоимость рассчитывается одним из способов:

Затраты фактические = Затраты нормативные + Величина отклонений от норм + Величина изменений норм.

Попроцессный (простой) метод учета затрат

Простой метод учёта используется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.).

Валовая продукция (ВП) - это количество изделий, работ и услуг, которые находились в отчетном периоде в производстве, несмотря на степень их готовности. Характеризует объем работ.

Товарная продукция (ТП) - это количество изделий, полностью законченных в производстве и предназначенных для реализации. Характеризует объем продукции.

Отгруженная продукция (ОП) - это продукция, оформленная и отгруженная покупателю независимо от оплаты.

Реализованная продукция (РП) - это количество изделий, за которые поступили денежные средства в кассу или на расчетный счет, чеки или векселя.

Следует иметь в виду, что реализация может идти и по моменту отгрузки, и по моменту поступления выручки. Какой-либо из вариантов должен быть оговорен в учетной политике предприятия.

Все перечисленные показатели взаимосвязаны между собой следующим образом:

ВП = ТП + (НЗПн.г. - НЗПк.г),

где НЗП - остатки незавершенного производства на начало и конец года;

ОП=ТП+(ОГПн.г.-ОГПк.г.),

где ОГП - остатки готовой продукции на складе на начало и конец года;

РП=ОП+(ООПн.г.-ООПк.г.),

где ОПП - остатки отгруженной, но не оплаченной продукции на начало и конец года.

Реализованную продукцию можно представить как производную объема продукции и цен:

РП=∑Qi х Цi

где Qi - объем каждого вида продукции в натуральном выражении; Цi - цена каждого вида продукции. Выручка от реализации является основным доходом предприятия, от которого зависит образование прибыли и возможность финансирования нового витка производства, Т.е. объем продаж и выручка являются теми факторами, от которых зависят остальные результатные показатели и возможность расширенного воспроизводства.

Источником информации для анализа производства и реализации продукции является учетная информация. Она включает учет наличия продукции на складе: приходно-расходные документы, оперативный учет поступления и отгрузки готовых изделий, карты складского учета, инвентаризацию остатков, сортовые и оборотные ведомости.

цель анализа производства и реализации продукции - исследование результатов производственно-хозяйственной деятельности для оперативного воздействия на ход производственного процесса и сбыт продукции

.

Анализ производства продукции предполагает изучение ассортимента и номенклатуры, выполнения заказов по поставкам продукции, ритмичности производства продукции и отгрузки ее на склад предприятия, качества работ и продукции.

Анализ реализации продукции направлен наизучение выполнения плана отгрузки, структуры и ассортимента отгруженной продукции, равномерности и ритмичности отгрузки, выполнения обязательств по отгрузке конкретным получателям (география поставок), претензий, рекламаций, причин принятия продукции на ответственное хранение, сроков прохождения продукции от поставщика до получателя, способов доставки продукции.

Анализ остатков нереализованной продукции изучает состояние оплаты отгруженной продукции, системы расчетов, сроков и формы оплаты, платежеспособности покупателя, объема реализации, поступления выручки от реализации, остатков готовой продукции на складе в разрезе номенклатуры, заказов и по срокам пролеживания, остатков товаров в пути, в том числе товаров отгруженных, срок оплаты которых не наступил, не оплаченных в срок и на ответственном хранении у покупателей.

Анализ факторов и резервов возможного увеличения производства и реализации продукции на основе установления причин снижения производства и реализации определяет внутрихозяйственные резервы увеличения производства и реализации продукции.

Анализ производства и реализации продукции это важная часть экономического анализа финансово-хозяйственной деятельности предприятия заключающаяся в исследовании выполнения производственной программы, ритмичности производства, ассортимента и структуры выпуска продукции, ее качества и конкурентоспособности, а также плана реализации продукции для выявления внутрихозяйственных резервов увеличения выпуска и реализации продукции.

Аналитические процедуры охватывают ряд последовательно выполняемых этапов работ, основными из которых являются (рис.8.3):

1. На первом этапе анализа осуществляется оценка выполнения плана по производству и реализации продукции

и производственной программы;

исследование динамики выпуска и реализации продукции; установление причин снижения объектов производства и неритмичности выпуска.

2. На втором этапе анализа исследуется ассортимент и структура продукции, анализируетсявыполнение производственной программы по ассортименту; дается оценка структуры продукции и влияния структурных сдвигов на выполнение производственной программы.

3.Этот этап связан с исследованием качества и конкурентоспособности продукции, установлением основных причин снижения качества и выявления влияние изменения качества на объем выпускаемой продукции.

4. Четвертый этап направлен на исследование и анализ факторов и резервов увеличения выпуска и реализации продукции.

28..Содержание, назначение и методы управленческого учета.

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Она позволяет собирать информацию из разных источников и формировать понятные отчёты, которые можно легко проанализировать.

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им принять решения. С его помощью решают самые разные задачи — определяют текущее состояние компании, планируют деятельность, создают и корректируют бизнес-процессы, анализируют ранее принятые решения.

Чтобы учёт был эффективным, важно соблюдать требования к информации. Она должна быть полезной, своевременной, доступной, аккуратной, полной, гибкой и обособленной.

Существуют разные виды управленческого учёта. Самые распространённые — производственный, маржинальный, бюджетный, стратегический. Но управленческий учёт каждого бизнеса всегда уникален, как уникальна каждая компания.

Объектами управленческого учёта называют всё, что нужно проанализировать, учесть, спланировать, проконтролировать. Чаще всего к объектам относят доходы и расходы, финансовый результат, обязательства, активы и собственные средства.

Методами управленческого учёта называют способы сбора и обработки информации. Их очень много — компании даже могут разрабатывать свои методы.

Часто управленческий учёт начинают вести в таблицах Excel. Когда это становится неудобно, его автоматизируют — например, используют программы на базе «1C» или создают собственные.

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

-

Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил. -

Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

-

Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток -

Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков -

Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг. -

Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента -

Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать -

Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта. -

Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

29.Методы учета затрат на производство и калькулирования себестоимости продукции.

Затраты на производство продукции, выполнение работ или оказание услуг учитываются на счетах 20-39 Плана счетов (Приказ Минфина от 31.10.2000 № 94н) в соответствии с установленным в организации порядком. Указанный порядок зависит от вида продукции, работ или услуг, их сложности, типа и характера производства, а также других факторов.

Выделяют следующие основные методы учета затрат на производство:

-

нормативный; -

попроцессный; -

попередельный; -

позаказный.

Нормативный метод учета затрат

Нормативный метод учёта затрат используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции (машиностроение, металлообработка, швейное, обувное, мебельное производство и другие).

Отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Отклонения определяются методом документирования или при помощи инвентаризации.

. Фактическая себестоимость рассчитывается одним из способов:

-

если объектом учета являются отдельные виды продукции, то отклонения от норм и их изменения относят на эти виды продукции прямым путем. Фактическую себестоимость определяют по формуле:

Затраты фактические = Затраты нормативные + Величина отклонений от норм + Величина изменений норм.

-

если объект учета - группы однородных видов продукции, то фактическая себестоимость каждого вида получается путем распределения отклонений от норм и изменений норм пропорционально нормативам затрат на производство каждого вида продукции.

Попроцессный (простой) метод учета затрат

Простой метод учёта используется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.).