ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 844

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Бухгалтерию организации интересуют только такие достаточно существенные перемещения материальных ценностей, которые означают изменение их владельца или материально ответственного лица, хотя при этом материальные ценности могут не перемещаться.

Такими перемещениями считаются, например, следующие события: регистрация продажи товара покупателю, при этом товар перестает быть собственностью организации, хотя еще некоторое время может оставаться на ее складе; передача внутри организации имущества из одного структурного подразделения в другое, в результате чего у этого имущества меняется материально ответственное лицо.

Превращения одних материальных ценностей в другие происходят, например, на производствах, когда из одних материальных ценностей – материалов создаются совсем другие материальные ценности – готовая продукция.

2. Приходы и расходы денег. Сюда относятся поступления денег и денежные выплаты из кассы организации.

3. Денежные расчеты. В результате таких событий у организации появляется денежный долг (она кому-то должна) или, наоборот, у организации появляется должник. Причем это происходит без каких-либо перемещений денег или материальных ценностей.

На бухгалтерском языке денежный расчет может называться начислением, а долг – обязательством.

К денежным расчетам относится расчет (или начисление) заработной платы, который выполняется за несколько дней до выдачи заработной платы. Никакого имущества никто никому не передает, но в результате денежного расчета организация признает, что у нее появился долг перед собственными работниками.

К денежным расчетам относятся также начисления налогов. В результате такого расчета организация признает, что у нее появился долг перед государством.

Денежными расчетами оформляются факты оказания организацией услуг. Услуга – это такой вид деятельности, когда не создаются новые материальные ценности.

Услугой является, например, покраска стен здания, принадлежащего организации. При этом здание остается на месте, но его качество изменяется: оно превращается в покрашенное.

При оказании услуги какие-то материальные ценности могут добавляться к имеющемуся имуществу. Так, в процессе покраски стен здания краска из банок переносится на стены и становится частью этих стен, а соответственно, частью имущества организации. Но краска, нанесенная на стены, не имеет самостоятельного значения как отдельный объект имущества. Вернуть такую краску прежнему владельцу уже невозможно. Даже если отскоблить всю краску от стен и поместить ее обратно в банки, это будет уже не краска.

Перечисленным выше трем группам хозяйственных событий соответствуют три вида документов: материальные; денежные; расчетные.

Бухгалтеру важно именно получить документ, подтверждающий хозяйственное событие.

ДОКУМЕНТЫ.

Вообще говоря, документ – это деловая бумага. С точки зрения бухгалтерии документ – это лист бумаги с таким текстом, который подтверждает или хотя бы предвещает какое-либо событие хозяйственной жизни организации.

Документ можно изготовить разными способами, например, в готовый бланк внести нужную информацию с помощью пишущей машинки или авторучки. Но гораздо удобнее изготовить документ с помощью компьютера.

Формы документов.

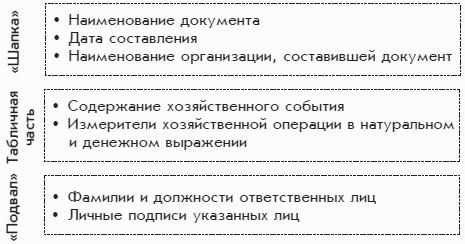

Если образцы форм документов утверждаются правительственными органами, то такие формы документов называются типовыми или унифицированными. Организации могут изменять унифицированные формы, усложняя их, или составлять собственные формы. Но в любом случае документ должен содержать следующие обязательные сведения – реквизиты:

• наименование документа;

• дату составления;

• наименование предприятия, составившего документ;

• содержание хозяйственного события;

• измерители хозяйственной операции в натуральном и денежном выражении;

• фамилии и должности ответственных лиц;

• личные подписи указанных лиц.

Кроме перечисленных обязательных реквизитов обычно присутствует реквизит под названием номер документа. С помощью номера удобно различать документы одного вида.

Формы документов, составленные организацией, – это часть ее учетной политики. Поэтому их образцы должны быть приложениями к приказу руководителя организации, утверждающего ее учетную политику. Кроме того, приказом руководителя должны быть определены работники, которые могут подписывать те или иные документы организации.

Право подписывать самые важные документы остается за руководителем. Денежные и расчетные документы должен подписывать главный бухгалтер.

Законодательство предусматривает способ разрешения разногласий между руководителем и главным бухгалтером, касающихся осуществления отдельных хозяйственных операций. Если главный бухгалтер отказывается подписывать какой-либо денежный или расчетный документ, то это может сделать за него руководитель организации. Но в этом случае всю ответственность за последствия хозяйственной операции по этому документу будет нести руководитель.

Типичный лист документа по своей структуре в порядке сверху вниз делится на три части: «шапку»; табличную часть; «подвал».

Если сопоставить представленную структуру листа документа с приведенным выше перечнем его обязательных реквизитов, то получится следующее (рис. 1.5):

Рис. 1.5. Типовая структура документа.

Заметим, что бывают документы с более сложной структурой и с большим количеством частей, и наоборот, документ может иметь более простую структуру.

Классификация видов документов.

Как говорилось выше, по соответствию хозяйственным событиям можно выделить следующие виды документов: материальные; денежные; расчетные.

Денежные документы и большинство расчетных документов печатают бухгалтеры.

По назначению документы можно разделить на следующие группы:

1) организационно-распорядительные – разрешающие проведение хозяйственной операции (приказы, распоряжения, доверенности и т. д.);

2) оправдательные (исполнительные) – составляющиеся в момент совершения операции (накладные, акты сдачи-приемки, приходные кассовые ордера и др.);

3) комбинированные – сочетающие разрешительный и оправдательный характер (платежная ведомость, расходный кассовый ордер);

4) документы бухгалтерского оформления – вспомогательные документы, нужные для облегчения работы бухгалтерии (различные расчеты и справки).

По области действия документы делятся на следующие две группы:

• внутренние, предназначенные для использования только внутри организации;

• внешние, предназначенные для использования как внутри организации, так и за ее пределами.

Если документ является внешним, то помимо личных подписей работников его следует заверить круглой печатью организации.

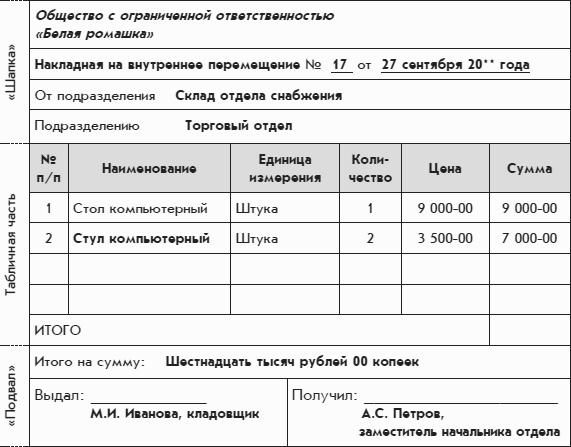

Пример документа «Накладная на внутреннее перемещение».

Этот документ не является унифицированным. Согласно классификации он является материальным документом, по назначению – оправдательным, по области действия – внутренним.

Можно убедиться, что структура накладной на внутреннее перемещение полностью соответствует типовой структуре документа. Накладная на внутреннее перемещение содержит три части типового документа – «шапку», табличную часть и «подвал». В каждой из трех частей накладной содержатся все реквизиты, предусмотренные типовой структурой, а также некоторая дополнительная информация.

В приведенной накладной на внутреннее перемещение отражено некоторое событие хозяйственной жизни организации, заключающееся в том, что в определенный день материальные ценности в виде одного стола и двух стульев были переданы из подразделения склад отдела снабжения в подразделение торговый отдел. При этом материальная ответственность за указанные материальные ценности перешла от материально ответственного лица Ивановой М.И., которая является работником подразделения склад отдела снабжения, к материально ответственному лицу Петрову А.С. – работнику подразделения торговый отдел.

По общепринятому и вполне логичному порядку, о котором уже говорилось, материальный документ заполняет та сторона, которая выдает имущество и соответственно снимает с себя материальную ответственность за это имущество. В данном случае этой стороной является кладовщик Иванова.

Кладовщик Иванова печатает накладную на внутреннее перемещение в трех экземплярах. Все три экземпляра подписываются двумя сторонами. Одной из этих сторон является сама кладовщик Иванова, а другой – заместитель начальника торгового отдела Петров. Затем Иванова оставляет себе первый экземпляр документа, второй экземпляр отдает Петрову, а третий передает в бухгалтерию организации, чтобы зафиксировать факт перехода материальной ответственности за указанные в накладной ценности от Ивановой к Петрову.

Поскольку документ накладная на внутреннее перемещение является внутренним документом, печать на нем не ставится.

Когда работник организации передает материальную ценность покупателю, возникает аналогичная ситуация. Пока материальная ценность не передана покупателю, материальная ответственность за нее возлагается, скорее всего, на этого работника. Поэтому именно этот работник заинтересован в том, чтобы передача материальной ценности была оформлена правильно.

Если организация – магазин, а покупатель – физическое лицо, то передачу товара покупателю можно оформить товарным чеком. Передача сложных и дорогих товаров покупателям в магазине оформляется более тщательно. Покупатель должен осмотреть товар и расписаться в том, что полученный им товар находится в полном порядке.

Но если покупатель – другая организация, то передача ей материальной ценности оформляться, как правило, товарно-транспортной накладной.

Для оформления передачи материальной ценности могут быть использованы и другие виды документов. Документ на передачу материальной ценности печатается в той организации, которая отдает материальную ценность, в нескольких экземплярах. Все экземпляры документа подписываются работниками организации, ответственными за передачу материальной ценности, затем на экземплярах документа ставится печать организации.

Материальную ценность принимает работник другой организации и расписывается на всех экземплярах передаточного документа. Кроме того, на экземплярах документа требуется поставить печать этой другой организации.

Если работник получающей организации приехал издалека и не может поставить печать, то он должен иметь документ, называемый доверенностью.