ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 828

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Восстановление НДС отражается по дебету счета 91, субсчет 2 «Прочие расходы» и кредиту счета 68, субсчет «Расчеты по НДС».

Сумма НДС, подлежащая уплате в бюджет, определяется как кредитовое сальдо субсчета «Расчеты по НДС» счета 68 на момент окончания налогового периода. (Если сальдо получится дебетовым, то это будет означать, что НДС платить не следует.) А налоговая декларация покажет, каким образом это сальдо образовалось.

Информация, используемая для расчета суммы НДС, причитающейся к уплате в бюджет, содержится в небольшом количестве счетов и субсчетов. Систему расчета НДС, основанную на использовании этих счетов и субсчетов, условно можно назвать вторым налоговым учетом.

Налог на имущество организаций.

Налог на имущество организаций – это налог на движимое и недвижимое имущество, оцениваемое по остаточной стоимости, относится к прямым региональным налогам. Налогооблагаемой базой по налогу является остаточная стоимость основных средств организации по данным бухгалтерского учета.

Экономический смысл налога на имущество организаций.

Обязывая заплатить налог на имущество, государство как бы говорит организации следующее: «Из-за того, что у тебя есть имущество, у меня появляются дополнительные хлопоты. Мне нужно содержать правоохранительные органы, которые придут на защиту твоего имущества в случае угрозы ему со стороны преступников. Мне нужно содержать пожарную охрану и другие государственные службы, так или иначе обеспечивающие сохранность твоего имущества. Так что, если имеешь имущество, плати за это налог».

Налог на имущество можно сравнить с его страхованием, в котором роль страховой компании выполняет государство. При этом страхование не является полноценным: государство по мере своих возможностей старается обеспечить сохранность имущества организации, но не дает никаких гарантий его сохранности; в случае порчи или пропажи имущества государство не возмещает его стоимость.

Правила исчисления налога.

Ставка налога составляет 2,2 % в расчете на год, но региональные власти имеют право ее понизить. Это означает, что в течение года организация должна заплатить государству не более 2,2 % от средней остаточной стоимости своих основных средств в этом периоде.

Отчетными периодами по данному налогу признается I квартал, полугодие и 9 месяцев, налоговым периодом – календарный год.

Объектом налогообложения являются основные средства, числящиеся на балансе налогоплательщика. Для целей налогообложения основные средства учитываются по остаточной стоимости. Следовательно, налогообложению подлежит стоимость основных средств

, отраженная на счете 01 «Основные средства», за вычетом суммы их амортизации, накопленной на счете 02 «Амортизация основных средств».

Налоговая база – среднегодовая стоимость имущества определяется следующим образом. По данным бухгалтерского учета рассчитывается остаточная стоимость основных средств на первые числа месяцев налогового или отчетного периода и затем вычисляется среднее значение.

Если отчетным периодом является I квартал, то надо определить остаточную стоимость основных средств на 1 января, 1 февраля, 1 марта и 1 апреля, сложить полученные 4 числа, и эту сумму разделить на 4; для полугодия рассчитанную остаточную стоимость основных средств на первые числа семи месяцев с января по июль следует разделить на 7; для 9 месяцев рассчитанную остаточную стоимость основных средств на первые числа десяти месяцев с января по октябрь следует разделить на 10.

По итогам отчетных периодов рассчитываются авансовые платежи по налогу на имущество организаций как произведение налоговой базы на ставку налога, деленное на 4.

При расчете для налогового периода, т. е. года, надо сложить 13 чисел и полученную сумму разделить на 13.

По итогам налогового периода (года) налог к уплате рассчитывается как произведение налоговой базы и ставки налога, уменьшенное на сумму ранее начисленных авансовых платежей.

Таким образом, по итогам налогового периода (года) сумма к уплате рассчитывается нарастающим итогом, но это не относится к отчетным периодам. Если остаточная стоимость основных средств изменяется в течение года незначительно, то по окончании каждого отчетного и налогового периодов начисляются примерно одинаковые суммы авансовых платежей или налога.

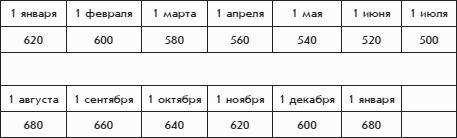

Рассмотрим пример расчета сумм налога на имущество организаций.

В таблице представлена остаточная стоимость основных средств организации от 1 января до следующего 1 января (тыс. руб.).

Ставка налога, установленная региональным законодательством, – 2,2 %.

Авансовый платеж за I квартал составит 3245 руб., за полугодие – 3080 руб., за 9 месяцев – 3245 руб. По итогам года будет начислен налог к уплате в сумме 3630 руб.

Налоговые декларации по итогам налогового периода представляются не позднее 30 марта года, следующего за истекшим налоговым периодом. Налоговые расчеты по авансовым платежам представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Бухгалтерский учет расчетов организации по налогу на имущество организаций ведется на счете 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на имущество организаций»). Начисления налога и авансовых платежей отражается по кредиту счета 68 и дебету счета 91 «Прочие доходы и расходы», перечисление налога – по дебету счета 68 и кредиту счета 51 «Расчетные счета».

Транспортный налог.

Транспортный налог – это налог на владельцев транспортных средств.

Экономический смысл транспортного налога.

Транспортный налог – это прямой региональный налог, который платят владельцы автомобилей и других транспортных средств. Плательщиками этого налога могут быть как организации, так и физические лица, на которых зарегистрированы транспортные средства.

Ставка налога устанавливается на лошадиную силу – единицу измерения мощности двигателя транспортного средства. (Если двигателя у транспортного средства нет, то ставка налога устанавливается на его вместимость или на единицу самого транспортного средства.).

Транспортный налог призван компенсировать государству хлопоты, которые создают ему автомобили и другие транспортные средства. Хотя подобная компенсация уже заложена в других налогах: в акцизе на производство бензина и других видов топлива и в акцизе на производство автомобилей. А действия государственных органов по регистрации транспортных средств и техническому осмотру оплачиваются конкретными сборами. Так что транспортный налог с точки зрения экономического и здравого смысла представляется несколько надуманным.

Правила исчисления транспортного налога.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные водные и воздушные транспортные средства, зарегистрированные согласно законодательству Российской Федерации.

Не являются объектом налогообложения весельные лодки, моторные лодки с двигателем мощностью не выше 5 лошадиных сил, а также некоторые другие более мощные транспортные средства общественно полезного предназначения.

Налоговая база определяется:

• в отношении транспортных средств, имеющих двигатели, – как мощность двигателя транспортного средства в лошадиных силах;

• в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах;