Файл: Законодательством понятие налога и сбора раскрывается в статье 8 нк российской Федерации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 302

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Налог на добавленную стоимость

2. Налог на прибыль организаций

3. Налог на доходы физических лиц

1.Налог на имущество организаций.

1 .Другие специальные налоговые режимы

Страховые взносы во внебюджетные фонды

Основы налогового учета организации

346.16 НК РФ. Этот перечень является закрытым.

Важной особенностью признания доходов и расходов на УСН является тот факт, что используется «кассовый» метод. «Кассовый» метод учета до- ходов упрощенца означает, что его доходы признаются на дату получения де- нежных средств и иного имущества или погашения задолженности другим способом (п. 1 ст. 346.17 НК РФ). Соответственно, и расходы признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

При УСН процентные ставки налога также зависят от объекта налогообложения (ст. 346.20 НК РФ) и различны для УСН «доходы» и УСН «доходы минус расходы»:

Указанные выше ставки являются максимальными. Законами субъектов РФ ставки УСН «доходы» и «доходы минус расходы» могут быть понижены:

Если упрощенец выбрал объект «доходы минус расходы», то по итогам года вместо обычного налога ему придется платить минимальный налог при выполнении следующего условия:

(Доходы – Расходы) * Ставка УСН <Доходы * 1%

Минимальный налог составляет 1% от доходов упрощенца за налоговый период.

При этом разницу между минимальным налогом и налогом, рас- считанным в обычном порядке, упрощенец может учесть в расходах при УСН в следующем году или, если получен убыток, включить в состав убытка. Этот убыток при УСН можно учесть при расчете налога в течение 10 лет, следующих за годом получения убытка (п. 7 ст. 346.18 НК РФ).

При уплате минимального налога упрощенец может уменьшить эту сумму на авансовые платежи по УСН, уже перечисленные в текущем году по итогам отчетных периодов.

Плательщики УСН ежеквартально рассчитывают и перечисляют в бюджет авансовые платежи по налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При перечислении налога в платежке в обязательном порядке указывается код бюджетной классификации (КБК) налога по УСН.

КБК для УСН можно найти в Приказе Минфина России от 29.11.2019 N 207н. Так, для УСН с объектом налогообложения «доходы» общий КБК на 2020 год 182 1 05 01011 01 0000 110.

КБК для УСН можно найти в Приказе Минфина России от 29.11.2019 N 207н. Так, для УСН с объектом налогообложения «доходы» общий КБК на 2020 год 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2020 году следующие:

При этом

КБК УСН «доходы» в 2020 году для ИП и организаций один и тот же.

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2020 году следующие:

Минимальный налог по УСН по ставке 1% от своих доходов упрощенец уплачивает по тем же КБК, что и обычный налог при УСН «доходы минус расходы».

Срок сдачи налоговой декларации по упрощенке для организаций – не позднее 31 марта следующего года. Для ИП этот срок удлинен: декларация за год должна быть представлена не позднее 30 апреля следующего года (п. 1 ст. 346.23 НК РФ). При этом если последний день сдачи декларации прихо- дится на выходной, крайняя дата переносится на ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

При прекращении деятельности по УСН организация и ИП в течение 15 рабочих дней после даты прекращения подают в свою налоговую инспекцию уведомление об этом с указанием даты прекращения деятельности (п. 8

ст. 346.13 НК РФ).Декларация на УСН в таком случае подается не позднее 25-го числа следующего месяца (п. 2 ст. 346.23 НК РФ).

Если в период применения УСН упрощенец перестал удовлетворять условиям применения этого спец режима, налоговая декларация по УСН представляется не позднее 25-го числа месяца, следующего за кварталом, в котором право применения упрощенки было потеряно.

Юридические лица, а также индивидуальные предприниматели, начинающие

свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Налоговый учет при УСН ведется с применением документов, соответствующих трем уровням:

В соответствии со ст. 346,24 налогоплательщики, применяющие УСНО, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании Книги учета доходов и расходов. Процесс налогового учета для налогоплательщиков, применяющих упрощенную систему налогообложения, схематично представлен на рисунке 1.

В Книге в хронологической последовательности, на основании первичных документов отражаются все хозяйственные операции, производимые налогоплательщиком за отчетный (налоговый) период.

Основное отличие налогового учета на УСН от бухучета состоит во временном моменте отражения операции – по кассовому методу в целях налогового учета, по фактической дате при бухгалтерском учете. Если предприятие относится по критериям к малым и не обязано проводить ежегодный аудит, разрешается вести бухучет по правилам налогового, то есть кассовым способом. Это позволяет сблизить налоговый и бухгалтерский учет, а отчеты формировать без расшифровки показателей и в минимальном количестве форм.

Для организации на УСН в бухгалтерском учете нужно правильно отразить

доходы и расходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1.

ООО «Кадгарон-Агро» Использует общий режим налогообложения, так как не соответствует необходимым критериям для применения УСН.

Пример заполнения налоговой декларации по налогу, уплачиваемому в связи с применением УСН, представлен ниже.

Важной особенностью признания доходов и расходов на УСН является тот факт, что используется «кассовый» метод. «Кассовый» метод учета до- ходов упрощенца означает, что его доходы признаются на дату получения де- нежных средств и иного имущества или погашения задолженности другим способом (п. 1 ст. 346.17 НК РФ). Соответственно, и расходы признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

При УСН процентные ставки налога также зависят от объекта налогообложения (ст. 346.20 НК РФ) и различны для УСН «доходы» и УСН «доходы минус расходы»:

| Объект налогообложения Став | к а, % |

| Доходы | 6 |

| Доходы минус расходы | 15 |

Указанные выше ставки являются максимальными. Законами субъектов РФ ставки УСН «доходы» и «доходы минус расходы» могут быть понижены:

| Объект налогообложения | Минимальные ставки, установленные субъектом РФ |

| Доходы | 1 |

| Доходы минус расходы | 5 |

Если упрощенец выбрал объект «доходы минус расходы», то по итогам года вместо обычного налога ему придется платить минимальный налог при выполнении следующего условия:

(Доходы – Расходы) * Ставка УСН <Доходы * 1%

Минимальный налог составляет 1% от доходов упрощенца за налоговый период.

При этом разницу между минимальным налогом и налогом, рас- считанным в обычном порядке, упрощенец может учесть в расходах при УСН в следующем году или, если получен убыток, включить в состав убытка. Этот убыток при УСН можно учесть при расчете налога в течение 10 лет, следующих за годом получения убытка (п. 7 ст. 346.18 НК РФ).

При уплате минимального налога упрощенец может уменьшить эту сумму на авансовые платежи по УСН, уже перечисленные в текущем году по итогам отчетных периодов.

КБК при УСН

Плательщики УСН ежеквартально рассчитывают и перечисляют в бюджет авансовые платежи по налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При перечислении налога в платежке в обязательном порядке указывается код бюджетной классификации (КБК) налога по УСН.

КБК для УСН можно найти в Приказе Минфина России от 29.11.2019 N 207н. Так, для УСН с объектом налогообложения «доходы» общий КБК на 2020 год 182 1 05 01011 01 0000 110.Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2020 году следующие:

| Вид платежа | КБК |

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

При этом

КБК УСН «доходы» в 2020 году для ИП и организаций один и тот же.

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2020 году следующие:

| Вид платежа | КБК |

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

Минимальный налог по УСН по ставке 1% от своих доходов упрощенец уплачивает по тем же КБК, что и обычный налог при УСН «доходы минус расходы».

Срок сдачи налоговой декларации по упрощенке для организаций – не позднее 31 марта следующего года. Для ИП этот срок удлинен: декларация за год должна быть представлена не позднее 30 апреля следующего года (п. 1 ст. 346.23 НК РФ). При этом если последний день сдачи декларации прихо- дится на выходной, крайняя дата переносится на ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

При прекращении деятельности по УСН организация и ИП в течение 15 рабочих дней после даты прекращения подают в свою налоговую инспекцию уведомление об этом с указанием даты прекращения деятельности (п. 8

ст. 346.13 НК РФ).Декларация на УСН в таком случае подается не позднее 25-го числа следующего месяца (п. 2 ст. 346.23 НК РФ).

Если в период применения УСН упрощенец перестал удовлетворять условиям применения этого спец режима, налоговая декларация по УСН представляется не позднее 25-го числа месяца, следующего за кварталом, в котором право применения упрощенки было потеряно.

Юридические лица, а также индивидуальные предприниматели, начинающие

свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

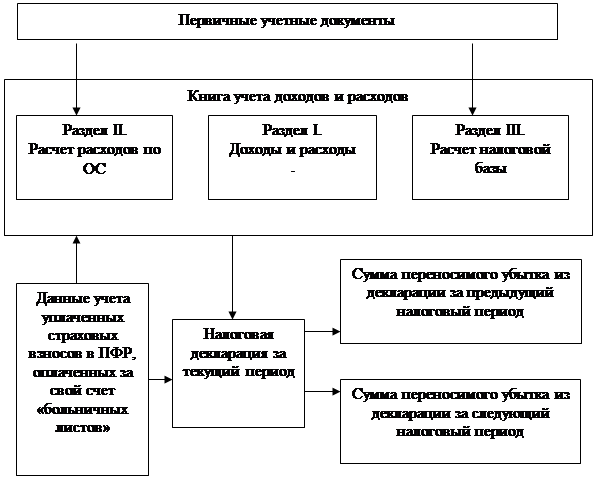

Налоговый учет при УСН ведется с применением документов, соответствующих трем уровням:

-

Первичные документы -

Книга учета доходов и расходов. Состоит из трех разделов:

-

ый раздел - доходы и расходы; -

раздел - расчет расходов на приобретение основных средств; -

раздел - расчет налоговой базы по единому налогу.

-

Налоговая декларация

В соответствии со ст. 346,24 налогоплательщики, применяющие УСНО, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании Книги учета доходов и расходов. Процесс налогового учета для налогоплательщиков, применяющих упрощенную систему налогообложения, схематично представлен на рисунке 1.

В Книге в хронологической последовательности, на основании первичных документов отражаются все хозяйственные операции, производимые налогоплательщиком за отчетный (налоговый) период.

Основное отличие налогового учета на УСН от бухучета состоит во временном моменте отражения операции – по кассовому методу в целях налогового учета, по фактической дате при бухгалтерском учете. Если предприятие относится по критериям к малым и не обязано проводить ежегодный аудит, разрешается вести бухучет по правилам налогового, то есть кассовым способом. Это позволяет сблизить налоговый и бухгалтерский учет, а отчеты формировать без расшифровки показателей и в минимальном количестве форм.

Для организации на УСН в бухгалтерском учете нужно правильно отразить

доходы и расходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

-

счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств; -

счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам; -

счет 99 — отражают суммы начисленного упрощенного налога.

| Содержание операции Дебет К | редит | |

| Начислен УСН (авансовый платеж) | 99 | 68.1 |

| Перечислен аванс по налогу | 68.1 | 51 |

| За год доначислен налог УСН | 99 | 68.1 |

| Уменьшен налог по УСН за год | 68.1 | 99 |

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1.

ООО «Кадгарон-Агро» Использует общий режим налогообложения, так как не соответствует необходимым критериям для применения УСН.

Пример заполнения налоговой декларации по налогу, уплачиваемому в связи с применением УСН, представлен ниже.