Файл: План мероприятий по повышению эффективности рекламной деятельности ресторана звенигород 59 1 Рекомендации по повышению эффективности рекламной деятельности 59.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.01.2024

Просмотров: 247

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ СОВРЕМЕННОГО ПРЕДПРИЯТИЯ ИГИТ

1.2 Реклама и ее влияние на потребительский спрос

1.3 Основные аспекты разработки рекламной кампании

Глава 2. АНАЛИЗ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ РЕСТОРАНА «ЗВЕНИГОРОД»

2.1 Краткая характеристика ресторана «Звенигород»

2.2 Экономические показатели деятельности ресторана «Звенигород»

2.3 Рекламные методы, используемые рестораном

2.4 Оценка эффективности рекламной деятельности

Глава 3. ПЛАН МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ РЕСТОРАНА «ЗВЕНИГОРОД»

3.1 Рекомендации по повышению эффективности рекламной деятельности

-

питания; -

по организации потребления и обслуживания; -

по организации досуга; -

прочих услуг.

Рассмотрим каждый вид услуг более подробно. Следует отметить, что под услугами питания в данной отрасли понимают услуги по изготовлению продукции общественного питания и созданию условий для ее реализации в соответствии с типом и классом предприятия общественного питания.

Услуги по организации потребления и обслуживания включают в себя:

-

организацию и обслуживание торжеств и ритуальных мероприятий; -

организацию и обслуживание культурно-массовых мероприятий; -

доставку продукции и обслуживание потребителей на рабочих местах и на дому; -

организацию комплексного питания и др.

Услуги по организации досуга в ресторане «Звенигород» включают:

-

организацию музыкального обслуживания; -

проведение концертов и других подобных мероприятий; -

предоставление бильярда и др.

Прочие услуги включают:

-

упаковку блюд и изделий, оставшихся после обслуживания потребителей; -

предоставление потребителям телефонной и другой связи на предприятии; -

гарантированное хранение личных вещей (верхней одежды), сумок и ценностей потребителя; -

вызов такси по заказу потребителя; -

парковку личных автомобилей потребителей на организованную стоянку у предприятия.

Принципиальная схема работы ресторана «Звенигород» состоит из стадий, наглядно представленных на рисунке 2.2.

Рис. 2.2.Стадии производственного цикла ресторана «Звенигород»

Осуществляя такой производственный цикл, предприятие несет затраты, которые оно должно возмещать, чтобы не было убытка.

Деятельность по оказанию услуг общественного питания можно прировнять к производственной. Однако в отличие от промышленных предприятий себестоимость отдельных видов продукции на предприятиях общественного питания не рассчитывается.

Анализ динамики финансовых результатов деятельности предприятия, данные анализа представим в таблице 2.2.

Таблица 2.2

Состав и динамика финансовых результатов деятельности ресторана «Звенигород» за 2006-2008 гг.

| Наименование показателей | Значение показателей, тыс. руб. | Темп роста, % | ||||

| 2006 | 2007 | 2008 | 2007 / 2006 | 2008 / 2007 | 2008 / 2006 | |

| Выручка от продажи продукции, работ и услуг | 28631 | 31549 | 33242 | 110,19 | 105,37 | 116,10 |

| Себестоимость | 22470 | 24559 | 26606 | 109,30 | 108,34 | 118,41 |

| Валовая прибыль | 6161 | 6990 | 6636 | 113,46 | 94,94 | 107,71 |

| Управленческие расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| Коммерческие расходы | 0 | 0 | 0 | 0 | 0 | 0 |

| Прибыль (убыток) от продаж | 6161 | 6990 | 6636 | 113,46 | 94,94 | 107,71 |

| Прочие доходы | 741 | 672 | 884 | 90,69 | 131,55 | 119,30 |

| Прочие расходы | 494 | 980 | 345 | 198,38 | 35,20 | 69,84 |

| Прибыль (убыток) до налогообложения | 6408 | 6682 | 7175 | 104,28 | 107,38 | 111,97 |

| Налог на прибыль, отложенные налоговые активы и налоговые обязательства | 1538 | 1604 | 1722 | 104,29 | 107,36 | 111,96 |

| Чистая прибыль | 4870 | 5078 | 5453 | 104,27 | 107,38 | 111,97 |

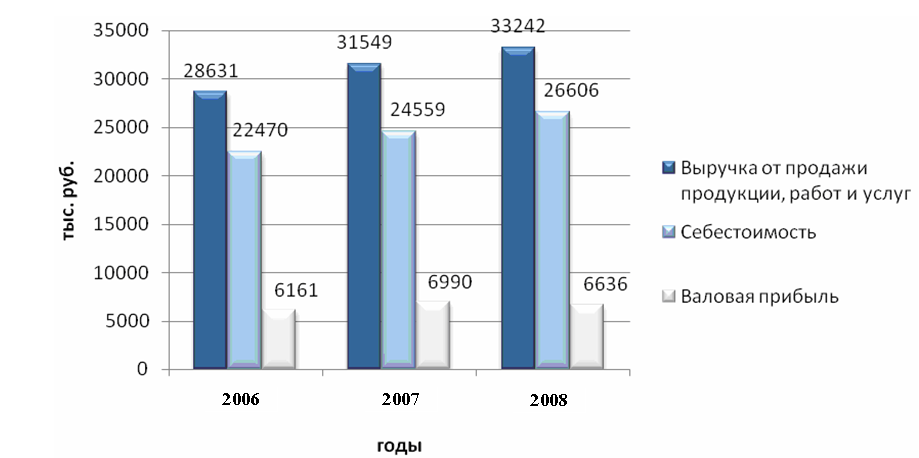

На основании данных таблицы можно сделать следующие выводы: темп роста себестоимости оказал непосредственно влияние на финансовые результаты деятельности предприятия. Так, в 2007 году выручка выросли на 10,19%, в то время как себестоимость на 9,3%. В результате темп роста валовой прибыли составил 13,36%, что свидетельствует о росте эффективность деятельности предприятия.

В 2008 году картина несколько иная, темп роста себестоимости превышает темп роста выручки от реализации и составляет 8,34%, в то время как выручка выросла на 5,37%, это привело к сокращению валовой прибыли на 5,06%. Таким образом, в целом за период, выручка выросла на 16,1%, себестоимость на 18,41%, а валовая прибыль на 7,71%.

Наглядно динамика рассмотренных показателей представлена на рисунке 2.3.

Рис. 2.3. Динамика финансовых результатов ресторана «Звенигород» за 2006-2008 гг.

Следует отметить, что в бухгалтерском учете управленческие и коммерческие расходы входят в состав себестоимости и отдельной строкой в отчете о прибылях и убытках не отражаются, поэтому показатели валовой прибыли и прибыли от продаж совпадают.

Помимо основной деятельности за период 2006-2008 года предприятием были также получены доходы и понесены расходы от прочих видов деятельности, которые оказали влияние на величину чистой прибыли предприятия.

Так, в 2006 году и 2008 годах прочие доходы заметно превысили величину прочих расходов, и предприятием была получена дополнительная прибыль в размере 247 и 539 тыс. руб. В 2007 году величина прочих расходов превысила прочие доходы, что негативным образом отразилось на прибыли, сумма превышения составила 308 тыс. руб.

В результате рассмотренных изменений темп роста прибыли до налогообложения составил 11,97%. Предприятие находиться на общем режиме налогообложения и налог на прибыль составляет 24%. Темп роста налога на прибыль и чистой прибыли также составляют 11,97%.

Таким образом, за период чистая прибыль предприятия выросла на 583 тыс. руб. и составила 5453 тыс. руб.

Для более полной оценке эффективности функционирования предприятия рассчитаем показатели рентабельности, данные расчетов представим в таблице 2.3.

Таблица 2.3

Эффективность функционирования ресторана «Звенигород»

| Наименование показателей | 2006 | 2007 | 2008 |

| Исходные данные, тыс. руб. | |||

| Выручка от продажи продукции, работ и услуг | 28631 | 31549 | 33242 |

| Полная себестоимость | 22470 | 24559 | 26606 |

| Прибыль (убыток) от продаж | 6161 | 6990 | 6636 |

| Прибыль (убыток) до налогообложения | 6408 | 6682 | 7175 |

| Чистая прибыль | 4870 | 5078 | 5453 |

| Стоимость основных фондов | 6821 | 7612 | 7095 |

| Стоимость активов | 9674 | 10511 | 10943 |

| Величина собственного капитала | 6756 | 7855 | 8043 |

| Расчетные данные | |||

| Рентабельность услуг, % | 27,42 | 28,46 | 24,94 |

| Общая рентабельность, % | 22,38 | 21,18 | 21,58 |

| Рентабельность активов, % | 50,34 | 48,31 | 49,83 |

| Рентабельность капитала собственного, % | 72,08 | 64,65 | 67,80 |

| Рентабельность производственных фондов, % | 93,95 | 87,78 | 101,13 |

| Коэффициент окупаемости собственного капитала, лет | 1,39 | 1,55 | 1,47 |

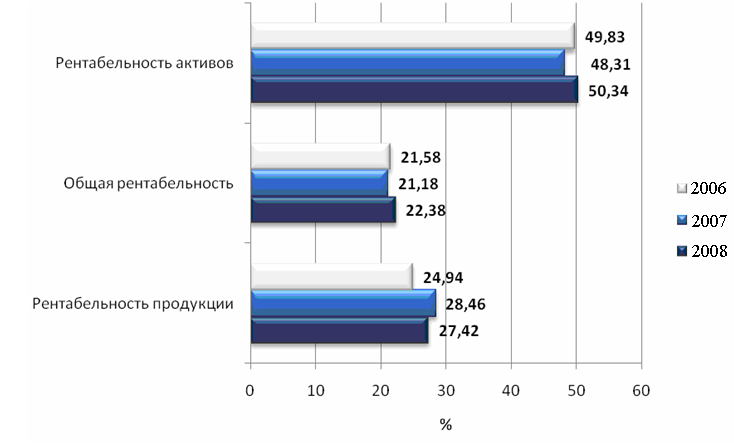

Наглядно показатели рентабельности представлены на рисунке 2.4.

Рис. 2.4. Динамика показателей рентабельности ресторана «Звенигород» за 2006-2008 гг.

Как видно из таблицы 2.3, наблюдается некоторое снижение эффективности функционирования предприятия, так рентабельность услуг в динамике сначала несколько выросла (с 27,42 до 28,46%), а затем снизилась до 24,94%, что как уже упоминалось, обусловлено фактом более высокого темпа роста себестоимости по сравнению с ростом выручки от реализации.

Также наблюдается снижение показателя общей рентабельности с 22,38 до 21,58%. Аналогичная тенденция наблюдается и по показателю рентабельность активов (он снизился с 50,34 до 49,83%) и по показателю рентабельность собственного капитала (он снизился с 72,08 до 67,80%). Можно отменить факт роста рентабельности производственных фондов с 93,95 до 101,13%

Итак, на основании проделанной работы можно сделать следующие выводы:

Основная деятельность ресторана «Звенигород» заключается в оказании услуг общественного питания и организации досуга.

Как показал проведенный анализ эффективности функционирования ресторана «Звенигород», высокий удельный вес в структуре затрат предприятия занимают затраты на сырье и материалы. Одним из направлений снижения материальных затрат является совершенствования работы с поставщиками, в том числе пересмотр договорных отношений. Актуальность данного направления объясняется тем фактом, что в современных условиях хозяйствования конкуренция на рынке сырья и материалов достаточно высокая и условия сотрудничества с различными поставщиками заметно варьируются.

Еще один момент, на который следует обратить пристальное внимание – это возможность повышения уровня управления себестоимостью услуг предприятия. Для этого предлагается к внедрению автоматизированное решение по управлению рестораном «АСТОР: Ресторан 4.0 PROF».

Учет работы ресторана, реализованный в программе, поддерживает все операции, связанные с закупкой, хранением и продажей товара, закупкой и переработкой полуфабрикатов, приготовлением и реализацией блюд и, связанными с этими операциями, взаиморасчетами с покупателями и поставщиками. Также в системе реализована возможность многофирменного учета. Кроме оперативного учета «АСТОР: Ресторан 4.0 PROF» содержит встроенный блок бухгалтерского учета.

Из организационной структуры управления ресторана «Звенигород» видно, что таких подразделений, как отдел маркетинга и рекламы, информации (информационного обеспечения), на предприятии отсутствуют. Следует отметить, что именно эти подразделения способствуют стратегическому развитию предприятия, именно этим подразделениям характерно участие в разработке программ развития предприятия, таких как разработка политики сбыта ресторанных услуг, диверсификация деятельности предприятия и др.

Таким образом, главным недостатком в организации деятельности предприятия является недостаточное внимание к маркетинговой и рекламной деятельности, что отрицательно сказывается на уровне конкурентоспособности ресторана, не обеспечивая необходимых показателей деятельности.