ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.04.2024

Просмотров: 812

Скачиваний: 0

СОДЕРЖАНИЕ

2.Информационное обеспечение аис

3. Техническое обеспечение аис. Сетевые технологии

Ip – адресный протокол, определяет, куда происходит передача.

4. Программное обеспечение аис

Задачи, решаемые с помощью экспертных систем:

7. Информационная безопасность аис

8. Справочные правовые системы

9. Информационные системы и информационные технологии в сфере управления производством

10. Информационные системы бухгалтерскоГо учетА

11. Банковские информационные системы

12. Проектирование аис в соответствии с потребностями пользователя

13. Методические указания и темы для подготовки контрольных работ студентами заочного отделения

Процедуры работы с учетными регистрами:

перед формированием задаются параметры выходной формы – состав включаемых данных, период, детализация);

формируется и просматривается отчет;

детализируются интересующие данные – многие программы позволяют данные отчета детализировать, то есть перейти в другой, более детальный, подробный отчет;

отчет просматривается перед печатью и распечатывается;

при необходимости отчет сохраняется в электронном виде.

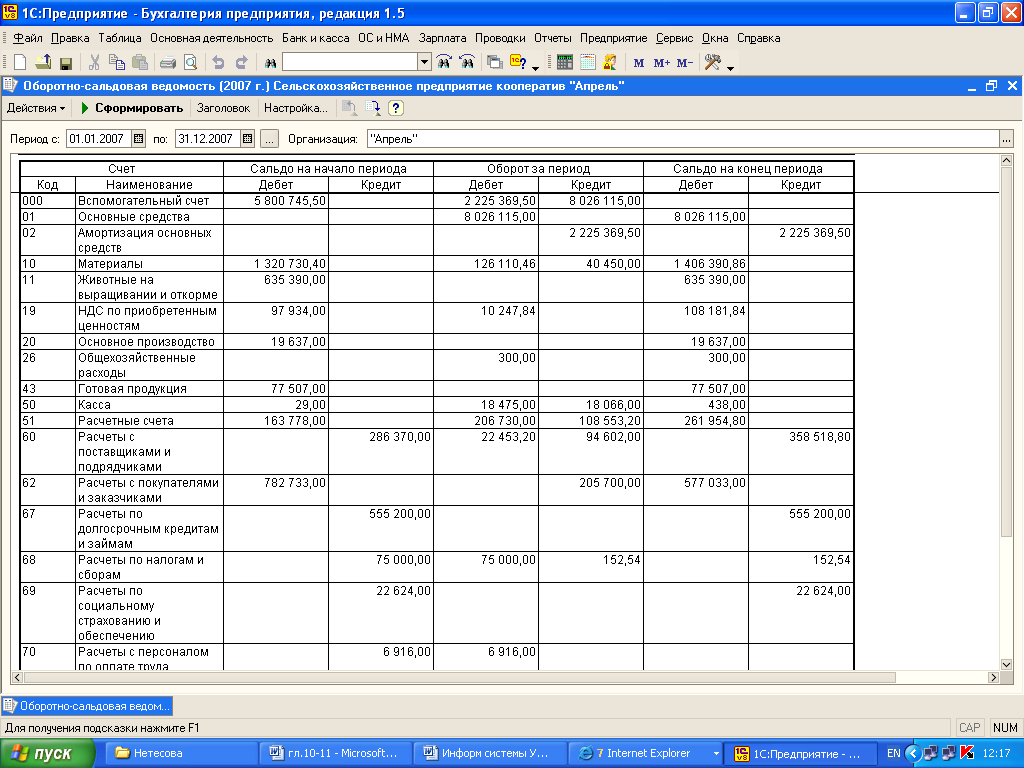

Рис. 9. Оборотно-сальдовая ведомость в «1С:Бухгалтерия 8»

Особенности составления внешней отчетности:

Внешняя отчетность должна составляться с учетом всех требований к ней. Формы внешней бухгалтерской, налоговой, иногда и статистической отчетности предлагаются в программе. Они могут заполняться автоматически или (по причине их сложности, недостатка данных в информационной базе) вручную. Как правило, предлагается возможность их копирования (выгрузки) в электронном виде на машинные носители, для предоставления в соответствующие организации. Формы отчетности в печатном и электронном виде должны строго соответствовать утвержденным в законодательном порядке формам.

Учетный период – связан с технологией обработки данных в конкретной бухгалтерской автоматизированной системе.

Бесконечный учетный период – данные не разделяются по учетным периодам, и при построении выходной формы каждый раз программа пересчитывает все данные с начала внедрения системы. Это долго, неудобно и практически не используется.

Использование «контрольных точек» - границы учетных периодов, на которые в программе хранятся остатки по счетам.

Закрытие предшествующего периода – после выполнения процедуры закрытия данные за прошедший период не могут быть изменены.

Фиксированный учетный период – выполняется специальная процедура перехода на следующий период – перенос остатков.

10.4. Предоставление бухгалтерской и налоговой отчетности в электронном виде

Предприятия могут предоставлять бухгалтерскую и налоговую отчетность в налоговые органы в электронном виде. Это закреплено в статье 80 Налогового кодекса, в ФЗ «О бухгалтерском учете». Федеральным законом «Об электронной цифровой подписи» устанавливается равнозначность электронного документа, подписанного электронной цифровой подписью, и бумажного документа. Порядок предоставления отчетности определяется документами МНС России: «Порядок предоставления налоговой декларации в электронном виде по телекоммуникационным каналам связи» и «Методическими рекомендациями об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи».

Условия для предоставления отчетности в электронном виде:

Прием отчетности в электронном виде осуществляется только при наличии у налогоплательщика и налогового органа возможностей для ее приема и обработки.

Отчетность должна представляться по каналам связи через специализированного оператора связи – организацию, заключившую договор с Управлением МНС России по субъекту Российской операции, и имеющую соответствующие лицензии, документы и технические возможности. Такой организацией в нашем регионе сейчас является «Ками-Север».

Отчетность должна визироваться электронной цифровой подписью.

Информационный обмен должен быть организован в соответствии с Методическими рекомендациями МНС России. Отчетность может быть сформирована любой программой, но обязательно в соответствии с форматами представления данных, утверждаемых МНС.

Приобретение специализированного программного обеспечения (например, программного комплекса «Спринтер») и подключение к системе представления налоговой и бухгалтерской отчетности предоставляет налогоплательщику преимущества:

экономия рабочего времени, затрачиваемого на сдачу отчетности;

сокращение ошибок при подготовке отчетности за счет средств выходного контроля;

оперативное обновление форм и форматов отчетности по электронной почте;

получение по электронной почте сведений об исполнении налоговых обязательств перед бюджетом;

получение по электронной почте информации об изменении бюджетных счетов, налогового законодательства и т. д.

подтверждение доставки отчетности, заменяющее экземпляр отчетности с отметкой налогового органа.

защита передаваемой информации от просмотра и изменения.

оперативность обработки информации налоговым органом – автоматический ввод данных.

Налогоплательщику необходимо:

обратиться в налоговую инспекцию;

выбрать оператора связи и заключить с ним договор;

приобрести необходимое программное обеспечение, оно может быть предоставлено оператором связи.

Рекомендуемая литература:

ФЗ «О бухгалтерском учете»

ФЗ «Об электронной цифровой подписи»

Приказ МНС России «Порядок предоставления налоговой декларации в электронном виде по телекоммуникационным каналам связи»

Харитонов С. А., Чистов Д. В., Шуремов Е. Л. Информационные системы бухгалтерского учета: Учеб. пособие. – М.: ФОРУМ: ИНФРА-М, 2007.

Исаев Г. Н. Информационные системы в экономике: Учеб. пособие. – М.: Омега-Л, 2006. – Гл. 8.

Подольский В. И. Информационные системы бухгалтерского учета. – 2-е изд.. – М.: ЮНИТИ-ДАНА, 2005. – Гл. 2, 4.

Федорова Г. В. Информационные технологии бухгалтерского учета, анализа и аудита. – М.: Омега-Л, 2004. – Гл. 3, 5, 6.

Шуремов Е.Л., Умнова Э. А., Воропаева Т. В. Автоматизированные информационные системы бухгалтерского учета, анализа, аудита: уч. пособие для вузов. – М.: Перспектива, 2001.

Ильина О. П. Информационные технологии бухгалтерского учета. – СПб.: Питер, 2001. – Гл. 2.

Семенов М.И, Трубилин И.Т., Лойко В.И., Барановская Т.П. Автоматизированные информационные технологии в экономике. – М.: Финансы и статистика, 2000. – Гл. 8.

Подольский В.И., Дик В.В., Уринцев А.И. Информационные системы бухгалтерского учета /Под ред. В.И. Подольского. – М.: Аудит, ЮНИТИ, 1998.

Автоматизированные информационные технологии в экономике /Под ред. Титоренко Г.А. – М.: ЮНИТИ, 1998. – Гл. 6.

Бухгалтер и компьютер: Приложение к теоретическому и научно-практическому журналу «Бухгалтерский учет».

Дополнительная литература:

Приказ МНС России «Методические рекомендации об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи»

Информационные системы и технологии: Учебник / под ред. Трофимова В. В. – М.: Высшее образование. 2007.

Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА-М, 2001. – Гл. 1, п.17.

Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. – М.: Финансы и статистика, 2001. – Гл. 1, п. 9.

Шуремов Е.Л. Системы автоматизации бухгалтерского учета. – М.: Бухгалтерский учет, 1998.

Важов А.Я., Пучинскас К.К., Васильев А.Ф. Бухгалтерский учет при автоматизированной системе информационного обеспечения сельского хозяйства. – М.: Колос, 1993. – Гл. 1-2.

Полковский Л.М., Зайдман С.А., Беркович М.Е. Автоматизация учета на базе персональных ЭВМ. – М.: Финансы и статистика, 1991. – Гл. 3, 6.

Васькин Ф.И., Пучинскас К.К. Таблично-автоматизированные формы бухгалтерского учета. – М.: Агропромиздат, 1990. – П. 1.1-1.3, п. 1.8.

Каллас К.Э. Организация автоматизированной информационной системы бухгалтерского учета. – М.: Финансы и статистика, 1990. – Гл. 1

Автоматизированные системы обработки экономической информации. /Под ред. В.С. Рожнова. – М.: Финансы и статистика, 1986. – П. 6.2, п. 7.1, 7.3, гл. 8-10.

Экономика и жизнь. Рубрика «Бухгалтер плюс компьютер».

Финансовая газета: Международный финансовый еженедельник.

Вопросы для самопроверки:

Почему бухгалтерский учет необходимо автоматизировать?

Какое значение подсистемы бухгалтерского учета в информационной системе предприятия?

Что является предметом бухгалтерского учета? Как влияет автоматизация бухгалтерского учета на бухгалтерскую информацию?

Какие Вы знаете методы бухгалтерского учета? Как влияет автоматизация бухгалтерского учета на его методы?

Какие Вы можете назвать особенности ведения бухгалтерского учета при его автоматизации по сравнению с традиционным ведением бухгалтерского учета?

Назовите фирмы, разрабатывающие программное обеспечение для бухгалтерского учета.

Назовите программные продукты, предназначенные для автоматизации бухгалтерского учета? Для чего они предназначены?

В чем отличие системы автоматизации бухгалтерского учета от бухгалтерской программы? Назовите элементы системы автоматизации (АИС).

По каким признакам можно классифицировать программные продукты для автоматизации бухгалтерского учета?

Назовите особенности типов бухгалтерских программ.

Назовите основные элементы бухгалтерских программ.

Расскажите про систему счетов, как элемент бухгалтерской программы.

Как может быть организован аналитический учет?

Для чего используются в программе справочники? Какие они бывают?

Почему при заполнении справочников необходимо информацию классифицировать и кодировать?

Назовите модели организации аналитического учета.

Как происходит документирование хозяйственных операций с помощью бухгалтерской программы?

Как может быть организован документооборот в бухгалтерской программе?

Расскажите о журнале (книге) хозяйственных операций. Назовите способы ввода информации о хозяйственных операциях.

Назовите особенности составления регистров и отчетов при автоматизированной форме бухгалтерского учета. Какие возможны процедуры при работе с ними?

Зачем нужен в бухгалтерской программе учетный период? Назовите модели реализации учетного периода.

Какие нормативные документы регулируют порядок предоставления бухгалтерской и налоговой отчетности в электронном виде?

Назовите условия предоставления отчетности в электронном виде.

Какие преимущества дает бухгалтеру предоставление отчетности в электронном виде?