Файл: Проектирование реализации операций бизнес-процесса «Управление персоналом» (на примере ООО «Лайнкор»).pdf

Добавлен: 25.04.2023

Просмотров: 300

Скачиваний: 2

СОДЕРЖАНИЕ

1. Информационные технологии в системе управления персоналом на российских предприятиях

1.2. Тенденции развития российского рынка информационных систем в области управления персоналом

2. Анализ деятельности и информационного обеспечения учета кадров торговой организации ООО «Лайнкор»

2.1. Характеристика и анализ деятельности организации на отраслевом рынке г. Курска ООО «Лайнкор»

2.3. Выбор программного обеспечения учета кадров в системе управления персоналом организации

1. Разработка бизнес-процессов учета кадров в системе управления персоналом организации

Расчет затрат и оценка эффективности внедрения информационно-аналитического обеспечения учета кадров

Рисунок 43 – Документ «Обучение сотрудников»

После обучения проводится оценка сотрудников и формируются отчеты.

Следующий раздел – раздел «Кадры». В данном разделе осуществляются операции с сотрудниками, например, прием на работу, увольнение, перемещение и так далее.

Справочник «Сотрудники» представлен на рисунке 44. Для создания нового сотрудника следует нажать на кнопку «Создать».

Рисунок 44 – Справочник «Сотрудники»

После нажатия на кнопку открывается Форма «Сотрудник» и заполняются поля: «ФИО», «Дата рождения», «Пол», «ИНН», «СНИЛС» и др.

Рисунок 45 – Заполнение данных о сотруднике

После занесения сотрудника в базу, необходимо оформить документ

«Прием на работу» (рисунок 46).

Рисунок 46 – Документ «Прием на работу»

В документ заносятся данные о трудовой договоре и оплате труда.

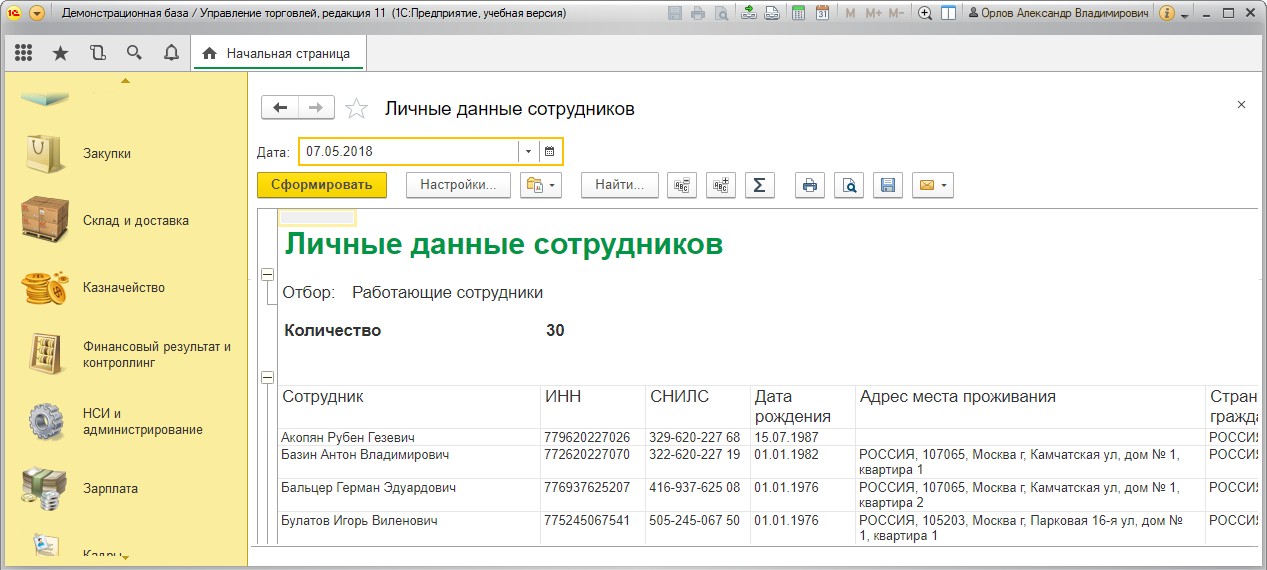

На основе принятых сотрудников можно сформировать отчет «Личные данные сотрудников» (рисунок 47)

Рисунок 47 – Отчет «Личные данные сотрудников»

Следующий раздел это «Зарплата». В нем производится расчет заработной платы. Для расчета необходимо заполнить данные о начислениях,

НДФЛ, страховых взносов и отчислений. Далее необходимо провести документ

«Начисление заработной платы и взносов» (рисунок 48).

Рисунок 48 – Документ «Начисление заработной платы и взносов»

После начисления можно сформировать отчет «Расчетный лист» (рисунок

49) как по отдельно взятому сотруднику, так и по всем сотрудникам компании.

Рисунок 49 – Отчет «Расчетный лист»

Таким образом, разработанная система управления персоналом позволит оптимизировать различные этапы учета кадров, сократить временные издержки и повысить производительность труда сотрудников кадровой службы организации.

Расчет затрат и оценка эффективности внедрения информационно-аналитического обеспечения учета кадров

Разработка и внедрение системы в деятельность организации должна приносить положительный эффект, который может отражаться, например, в повышении скорости формирования документов, сокращении затрат и приносить другие эффекты от ее использования. Сделать это достаточно сложно без внедрения программного продукта и его последующей апробации, но считается немаловажной процедурой. Поэтому в данном разделе необходимо провести расчеты затрат на проект и оценить эффективность от внедрения системы.

Под эффективностью подразумевается соотношение затрат и результатов от внедрения информационных технологий. В свою очередь, под затратами понимается совокупность затрат на приобретение установку, настройку и поддержку программного обеспечения, а также расходы, связанные с приобретением и поддержкой требуемых технических средств, обучением персонала и т.д. [45]. Под результатами понимается тот эффект, который достигается при внедрении и последующей эксплуатации программного обеспечения [45].

Экономический эффект от внедрения автоматизированной системы управления персоналом определяется улучшением хозяйственных и экономических показателей деятельности компании и достигается путем сокращения затрат временных ресурсов, снижению трудоемкости процессов расчета и ввода данных.

Расчет показателя экономического роста выглядит следующим образом:

Экэфф = Эгод − Ен ∗ Зобщ, (1)

где Экэфф – это расчетная величина экономического эффекта; Эгод – величина годовой экономии от внедрения;

Ен – нормативный коэффициент (Eн=0,15);

Зобщ – капитальные затраты на проектирование и процесс доработки, включая первоначальную стоимость программы.

Годовая экономия Эгод представляет разность затрат, которые предприятие несло до и после доработки. Данный показатель вычисляется формулой:

Эгод = Здо дор. − 3после дор., (2)

где З до дор. – затраты до доработки типовой конфигурации;

3после дор. – затраты, связанные с использованием разработанной автоматизации.

Экономическая эффективность определяется как отношение экономического эффекта к затратам на проектирование, разработку и доработку типовой конфигурации, то есть общим затратам на проект:

Е = Эгод , (3)

Зобщ

где Е – расчетная величина экономической эффективности; Эгод– величина экономического эффекта;

3общ – общие затраты ресурсов на осуществление проекта.

Перед расчетом основных показателей экономической эффективности, необходимо определить затраты на проектирование, разработку и внедрения разработанного решения. Для этого необходимо:

- Определить этапы разработки проекта и время каждого на его осуществление;

- выполнить расчет трудоемкости по каждому из этапов;

- вычислить затраты на разработку решения;

- рассчитать затраты до автоматизации бизнес-процесса и после;

- определить среднегодовую экономию, которую обеспечила доработка;

- рассчитать период окупаемости разработки.

Разработка информационного обеспечения, которая позволила осуществлять полноценную работу с персоналом, состоит из следующих этапов:

- составление и изучение необходимых источников данных;

- анализ имеющейся проблемы и существующих алгоритмов;

- разработка основных принципов построения разработки;

- разработка структуры информационного обеспечения;

- актуальность внедрения информационной системы;

- отладка, корректирование кода, устранение выявленных ошибок.

Для определения трудоемкости каждого из этапов, необходимо определить минимальное и максимальное время выполнения каждого из этапов, а затем использовать формулу:

Тр????асч = 3????????????????+2???????????????? , (4)

5

где Тр????асч– расчётная трудоёмкость выполнения работ;

???????????????? – минимальное время, необходимое для выполнения этапа, час.;

???????????????? – максимальное время, необходимое для выполнения этапа, час. Расчет трудоемкости каждого из этапов представлен в таблице 11.

Таблица 11 – Расчет трудоемкости работы, час

|

Наименование работы |

tmin |

tmax |

Тр расч, час |

|

Подбор и изучение источников информации |

1,66 |

3,58 |

2,43 |

|

Анализ имеющейся проблемы и существующих алгоритмов; |

0,95 |

2,05 |

1,39 |

|

Разработка общих принципов построения системы; |

10,68 |

12,36 |

11,35 |

|

Разработка структуры информационного обеспечения; |

18,4 |

20,5 |

19,24 |

|

Выбор и обоснование программного продукта; |

1,14 |

2,37 |

1,63 |

|

Актуальность внедрения системы; |

1,5 |

2,10 |

1,74 |

|

Отладка, корректировка кода программы, устранения выявленных ошибок (выполнение программы). |

5,20 |

8,26 |

6,42 |

|

Итого |

39,53 |

51,22 |

44,21 |

После расчета всех данных по затратам трудоемкости, целесообразно сгруппировать в соответствии с видами выполняемых работ. Упорядоченные данные представлены в таблице 12.

Таблица 12 – Упорядоченные данные о трудоемкости выполнения этапов

|

Наименование |

Показатель |

Трудоемкость, час |

|

Постановка задачи и разработка алгоритма |

Впз |

3,82 |

|

Разработка программного обеспечения |

Вп |

32,22 |

|

Ввод программы в ПК, отладка и тестирование |

Вт |

6,42 |

|

Оценка эффективности внедрения |

Вэф |

1,74 |

|

Итого |

Впо |

44,21 |

Следующим шагом при оценки экономической эффективности является составление сметы затрат по основным элементам, к ним относятся:

- материальные затраты;

- основная и дополнительная заработная плата;

- отчисления на социальные нужды;

- цена машинного времени на подготовку и отладку программ;

- стоимость инструментальных средств;

- накладные расходы.

Рассчитаем основные материальные затраты, использованные при разработке информационного обеспечения автоматизации управления персоналом.

Материальные затраты – это те денежные средства, которые были затрачены на расходные материалы, такие как бумага, краска для принтера, ручки и т.п., приобретенных по действующим ценам.

В процессе проектирования и разработки информационной системы часть времени затрачивалось на поиск необходимой информации в интернете, это, примерно, 19,2 часов. Месячный платеж за «Безлимитный» интернет составляет 600 рублей, следовательно, рассчитаем затраты на один день его использования

- 600/30=20 рублей, далее на один час – 20/24=0,83 рубля. Соответственно, затраты на использование интернета составили 19,2 * 0,83=16 рублей.

Данные о материальных затратах приведены в таблице 13.

Таблица 13 – Материальные затраты, использованные при разработке

|

Наименование |

Цена за единицу, руб. |

Количество |

Стоимость, руб. |

|

Ручки, карандаши и т.д. |

40 |

2 шт. |

80 |

|

Бумага |

0,54 |

100 шт. |

54 |

|

Пособие разработчика 1С: Предприятие 8.3 |

1065 |

1 шт. |

1065 |

|

Интернет |

16 |

«Безлимитный» |

16 |

|

Итого |

1215 |

||

Исходя из времени затраченного на разработку системы рассчитаем заработную плату разработчика. Основная заработная плата рассчитывается формулой:

Зосн = ∑???? Зсред.???? , (5)

????=1

где Зсред.j– заработная плата каждого j-го сотрудника, руб;

n– количество исполнителей, участвующих в процессе работы над ИС.

Исходя из данных таблицы 8, разработка продолжалась на протяжении 32 часов 13 минут. Средний оклад программиста на конец 2017 года в Красноярске составляет примерно 19 375 рублей [46].

Предположим, что у разработчика пятидневная рабочая неделя (40- часовая) и осуществлял он свою деятельность в мае 2018 года. Просмотрев производственный календарь за текущий год в месяц должно быть отработано 159 часов с учетом праздников. Для того, чтобы узнать, сколько должно быть заплачено разработчику необходимо рассчитать его почасовую оплату. Для этого необходимо оклад программиста поделить на 159 часов. В результате, она составила 121,9 рублей в час.

Вследствие чего, можно рассчитать основную заработную плату исполнителя:

Зпосн = 32,22 ∗ 121,9 = 3927,62 руб.

Как правило, дополнительная заработная плата составляет 60% от основной, значит:

Здоп = 0,6 ∗ 3927,62 = 2356,6 руб.

Общая заработная плата рассчитывается как сумма основной и дополнительной:

Зобщ = 3927,62 + 2356,6 = 6284,22 руб.

Следующий этап расчета – отчисления на социальные нужды. Как правило, это 30% от всей заработной платы. Формула расчета ОСН выглядит следующим образом:

ОСН = 0,3 ∗ Зобщ, (6)

Далее, рассчитаем отчисления по рассчитанным данным заработной платы:

ОСН = 0,3 ∗ 6284,22 = 1885,27 руб.

Следующий этап расчета – затраты машинного времени. Как правило, затраты вычисляются методом умножения одного часа эксплуатации электронно-вычислительной машины на все необходимое время пользования.

Вследствие чего, формула вычисления затрат машинного времени выглядит следующим образом:

Змв = (Вп + Вт + Вэф) ∗ МВчас, (7)

где Змв – затраты машинного времени;

МВчас – себестоимость 1 час машинного времени.

Обычно, среднестатистический ПК потребляет 0,3 кВт в час при нормальной работе. Цена за один час электроэнергии составляет 3,1 рубль на 1 кВт. Вследствие чего, можно высчитать стоимость часа использования компьютера–0,3 ∗ 3,1 = 0,93 рубля в час.

Рассчитаем затраты машинного времени:

Змв = (32,22 + 6,42 + 1,74) ∗ 0,93 = 37,55 руб.

Далее необходимо узнать величину амортизационных отчислений за время использования компьютера: