Файл: Допустить к защите 2015 г. Научный руководитель канд экон наук, доц кафедры гму е. А. Беляева курсовая работа современная финансовая политика рф.docx

Добавлен: 03.02.2024

Просмотров: 244

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Сущность финансовой политики

1.1 Понятие, цели и принципы финансовой политики

1.2 Направления финансовой политики

1.3 Инструменты финансовой политики

2 Анализ финансовой политики Российской Федерации

2.1 Эволюция финансовой политики Российской Федерации

2.2 Характеристика современной финансовой политики Российской Федерации

2.3 Воздействие финансовой политики на экономику Российской Федерации

3 Рекомендации по повышению эффективности финансовой политики Российской Федерации

3.1 Проблемы финансовой системы Российской Федерации

3.2 Механизмы повышения эффективности финансового регулирования

существенный рост в добыче полезных ископаемых, сельском хозяйстве, производстве и распределении электроэнергии, газа и воды. По итогам 2014 года положительный финансовый результат в экономике сократился по сравнению с 2013 годом на 9,1%. Доля убыточных предприятий увеличилась на 1,3 процентного пункта и составила 28,1%. Ослабление спроса, ухудшение финансового состояния организаций сопровождались ростом неплатежей. В дебиторской задолженности за год доля просроченной задолженности увеличилась на 0,9 процентного пункта, до 6,5% на конец 2014 года, в кредиторской задолженности – на 0,4 процентного пункта, до 5,7%. Удельный вес просроченной задолженности по кредитам банков и займам в общей сумме данной задолженности по состоянию на конец 2014 года оставался на уровне аналогичного показателя 2013 года (0,6%). В 2014 году численность занятого в экономике населения увеличилась на 0,2% (в 2013 году она снизилась на 0,2%).

При этом продолжилось сокращение предложения рабочей силы, обусловленное действием долгосрочных демографических факторов. В результате уровень безработицы сократился до 5,2%. Подстройка российского рынка труда к новым условиям происходила в первую очередь через изменение уровня заработной платы, а не численности занятых. Темп прироста реальной начисленной заработной платы замедлился до 1,3% в 2014 году против 4,8% в 2013 году. В этих условиях существенно сократился положительный вклад расходов на конечное потребление в экономический рост.

Несмотря на всплеск спроса, произошедший под влиянием повышения инфляционных и девальвационных ожиданий в конце 2014 года, темп прироста расходов на конечное потребление домашних хозяйств в целом в 2014 году снизился до 1,3% (в 2013 году он составлял 5,0%). В условиях сокращения реальных располагаемых денежных доходов населения потребление в 2014 году поддерживалось за счет снижения склонности населения к сбережениям до 7,9% (в 2013 году – 11,1%).

Бюджетная политика проводилась в рамках бюджетных правил, и ее влияние на экономику носило в целом нейтральный характер. Расходы на конечное потребление государственного управления внесли небольшой отрицательный вклад в прирост ВВП. Нарастание экономических рисков, ослабление рубля и последовавшее за ним удорожание импортируемых инвестиционных товаров, снижение прибыли организаций, ухудшение неценовых условий кредитования и рост стоимости кредитных ресурсов вызвали снижение вложений в основной капитал в 2014 году по сравнению с предыдущим годом на 2,7%. Низкая деловая активность привела к сокращению запасов материальных оборотных средств. В результате вклад валового накопления в экономический рост в 2014 году остался отрицательным.

В 2014 году большая часть прироста ВВП была обеспечена ростом чистого экспорта, который стал результатом более медленного сокращения физических объемов экспорта товаров и услуг по сравнению с импортом, снизившимся вследствие ослабления рубля и сужения совокупного спроса в экономике. По оценке, разрыв выпуска находился в 2014 году в отрицательной области, что являлось фактором, сдерживавшим рост цен в экономике.

Кроме того, ограничивающее влияние на затраты и цены оказывали низкие параметры индексации регулируемых цен и тарифов на продукцию инфраструктурных компаний, снижение мировых цен на энергоносители. В декабре 2014 года цены производителей в добыче полезных ископаемых были ниже, чем в декабре 2013 года; заметно меньше был их рост в производстве и распределении электроэнергии, газа и воды, в грузовом транспорте.

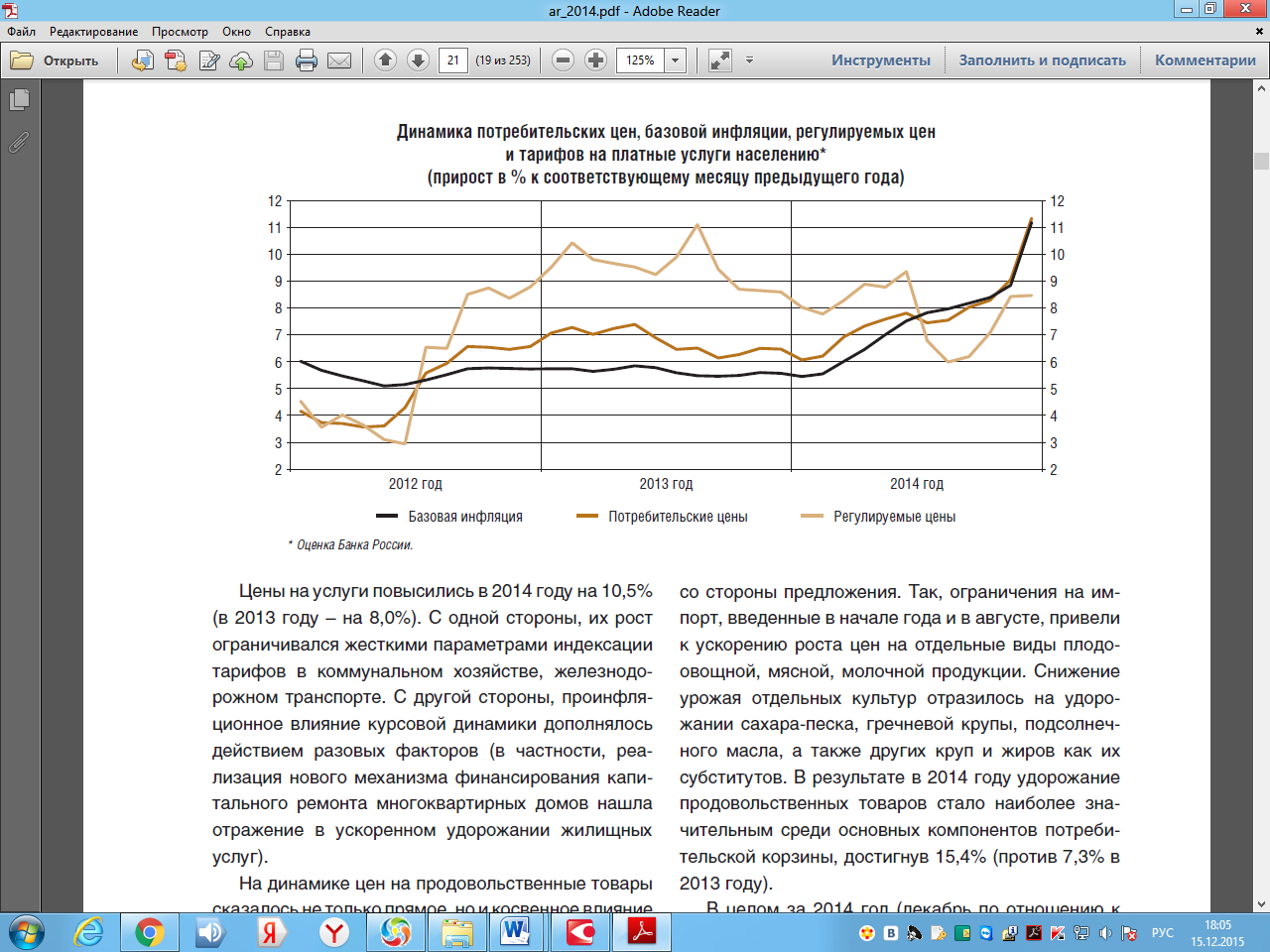

Доминирующими в 2014 году являлись проинфляционные факторы, в первую очередь ослабление рубля, которое привело к росту цен на импортируемую промежуточную и конечную продукцию. В этих условиях более высокими, чем в 2013 году, были темпы роста цен производителей в обрабатывающих производствах, строительстве и сельском хозяйстве. Прямое и косвенное влияние курсовой динамики и действие ряда специфических факторов обусловили повышение в 2014 году темпов роста потребительских цен на все основные группы товаров и услуг. Главным фактором ускорения роста цен на широкий круг непродовольственных товаров являлось ослабление рубля. Кроме того, повышение инфляционных ожиданий в отдельные периоды года приводило к всплескам спроса и росту цен на товары длительного пользования – бытовую технику и электронику. В целом за 2014 год непродовольственные товары подорожали на 8,1% (за 2013 год – на 4,5%)(рисунок 5)11.

Рисунок 5 – Динамика потребительских цен, базовой инфляции, регулируемых цен и тарифов на платные услуги населению (прирост в % к соответствующему месяцу предыдущего года)

В целом за 2014 год (декабрь по отношению к декабрю предыдущего года) инфляция составила 11,4% (за 2013 год – 6,5%), превысив целевой ориентир, установленный «Основными направлениями единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов» (5,0%), что было обусловлено действием непредвиденных факторов. Базовая инфляция возросла до 11,2% (в 2013 году она составила 5,6%)11.

В течение 2014 года было принято около 60 федеральных законов, направленных на совершенствование банковского законодательства и законодательства, регулирующего финансовый рынок в целом. В их числе ряд федеральных законов принят в целях поддержки финансовой системы России в условиях ухудшения политической и экономической ситуации в мире.

Так, Федеральным законом от 5.05.2014 № 112-ФЗ "О внесении изменений в Федеральный закон "О национальной платежной системе" и отдельные законодательные акты Российской Федерации" были установлены правовые основы функционирования национальной системы платежных карт (НСПК), создания Банком России оператора НСПК и его деятельности.

В целях повышения капитализации системно значимых банков Федеральным законом от 21.07.2014 № 275-ФЗ "О внесении изменений в статьи 4 и 5 Федерального закона "О дополнительных мерах по поддержке финансовой системы Российской Федерации" предусмотрена возможность направления средств Фонда национального благосостояния на приобретение привилегированных акций кредитных организаций, исполнивших обязательства по субординированным кредитам.

Федеральным законом от 29.12.2014 № 451-ФЗ "О внесении изменений в статью 11 Федерального закона "О страховании вкладов физических лиц в банках Российской Федерации" и статью 46 Федерального закона "О Центральном банке Российской Федерации (Банке России)" был увеличен предельный размер возмещения по вкладам физических лиц в банках Российской Федерации до 1,4 млн рублей, а Агентство по страхованию вкладов наделено правом передачи облигаций федерального займа, внесенных Российской Федерацией в имущество Агентства в качестве имущественного взноса, в субординированные займы и (или) путем оплаты такими облигациями субординированных облигационных займов банков при соблюдении установленных условий.

Для обеспечения указанного правомочия Агентства по страхованию вкладов Федеральный закон от 26.12.2014 № 448-ФЗ "О внесении изменения в статью 23 Федерального закона "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов" предоставил Правительству Российской Федерации право осуществить имущественный взнос Российской Федерации в имущество государственной корпорации "Агентство по страхованию вкладов" в размере до 1 трлн рублей.

В целях финансирования самоокупаемых инфраструктурных проектов Федеральным законом от 26.12.2014 № 449-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации" предусмотрена возможность размещения на основании решения Правительства Российской Федерации до 1 0% средств Фонда национального благосостояния в российских кредитных организациях, объем собственных средств которых не менее 100 млрд рублей, на субординированных депозитах либо в субординированные облигации этих кредитных организаций.

С 1 июля 2015 года вступит в силу Федеральный закон от 29.12.2014 № 476-ФЗ "О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника", который регулирует отношения, связанные с несостоятельностью (банкротством) граждан, в том числе индивидуальных предпринимателей.

Федеральным законом от 21.07.2014 № 218-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации", направленным на доработку положений по пенсионной реформе, были внесены также изменения в Уголовный кодекс Российской Федерации и иные законодательные акты, предусматривающие установление уголовной ответственности за внесение в документы финансовой отчетности кредитных и некредитных финансовых организаций заведомо неполных или недостоверных сведений о финансовом положении организации.

Регулирование финансовых рынков и инвестиционных институтов предполагает следующие меры:

Экономическая политика:

При этом продолжилось сокращение предложения рабочей силы, обусловленное действием долгосрочных демографических факторов. В результате уровень безработицы сократился до 5,2%. Подстройка российского рынка труда к новым условиям происходила в первую очередь через изменение уровня заработной платы, а не численности занятых. Темп прироста реальной начисленной заработной платы замедлился до 1,3% в 2014 году против 4,8% в 2013 году. В этих условиях существенно сократился положительный вклад расходов на конечное потребление в экономический рост.

Несмотря на всплеск спроса, произошедший под влиянием повышения инфляционных и девальвационных ожиданий в конце 2014 года, темп прироста расходов на конечное потребление домашних хозяйств в целом в 2014 году снизился до 1,3% (в 2013 году он составлял 5,0%). В условиях сокращения реальных располагаемых денежных доходов населения потребление в 2014 году поддерживалось за счет снижения склонности населения к сбережениям до 7,9% (в 2013 году – 11,1%).

Бюджетная политика проводилась в рамках бюджетных правил, и ее влияние на экономику носило в целом нейтральный характер. Расходы на конечное потребление государственного управления внесли небольшой отрицательный вклад в прирост ВВП. Нарастание экономических рисков, ослабление рубля и последовавшее за ним удорожание импортируемых инвестиционных товаров, снижение прибыли организаций, ухудшение неценовых условий кредитования и рост стоимости кредитных ресурсов вызвали снижение вложений в основной капитал в 2014 году по сравнению с предыдущим годом на 2,7%. Низкая деловая активность привела к сокращению запасов материальных оборотных средств. В результате вклад валового накопления в экономический рост в 2014 году остался отрицательным.

В 2014 году большая часть прироста ВВП была обеспечена ростом чистого экспорта, который стал результатом более медленного сокращения физических объемов экспорта товаров и услуг по сравнению с импортом, снизившимся вследствие ослабления рубля и сужения совокупного спроса в экономике. По оценке, разрыв выпуска находился в 2014 году в отрицательной области, что являлось фактором, сдерживавшим рост цен в экономике.

Кроме того, ограничивающее влияние на затраты и цены оказывали низкие параметры индексации регулируемых цен и тарифов на продукцию инфраструктурных компаний, снижение мировых цен на энергоносители. В декабре 2014 года цены производителей в добыче полезных ископаемых были ниже, чем в декабре 2013 года; заметно меньше был их рост в производстве и распределении электроэнергии, газа и воды, в грузовом транспорте.

Доминирующими в 2014 году являлись проинфляционные факторы, в первую очередь ослабление рубля, которое привело к росту цен на импортируемую промежуточную и конечную продукцию. В этих условиях более высокими, чем в 2013 году, были темпы роста цен производителей в обрабатывающих производствах, строительстве и сельском хозяйстве. Прямое и косвенное влияние курсовой динамики и действие ряда специфических факторов обусловили повышение в 2014 году темпов роста потребительских цен на все основные группы товаров и услуг. Главным фактором ускорения роста цен на широкий круг непродовольственных товаров являлось ослабление рубля. Кроме того, повышение инфляционных ожиданий в отдельные периоды года приводило к всплескам спроса и росту цен на товары длительного пользования – бытовую технику и электронику. В целом за 2014 год непродовольственные товары подорожали на 8,1% (за 2013 год – на 4,5%)(рисунок 5)11.

Рисунок 5 – Динамика потребительских цен, базовой инфляции, регулируемых цен и тарифов на платные услуги населению (прирост в % к соответствующему месяцу предыдущего года)

В целом за 2014 год (декабрь по отношению к декабрю предыдущего года) инфляция составила 11,4% (за 2013 год – 6,5%), превысив целевой ориентир, установленный «Основными направлениями единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов» (5,0%), что было обусловлено действием непредвиденных факторов. Базовая инфляция возросла до 11,2% (в 2013 году она составила 5,6%)11.

3.2 Механизмы повышения эффективности финансового регулирования

В течение 2014 года было принято около 60 федеральных законов, направленных на совершенствование банковского законодательства и законодательства, регулирующего финансовый рынок в целом. В их числе ряд федеральных законов принят в целях поддержки финансовой системы России в условиях ухудшения политической и экономической ситуации в мире.

Так, Федеральным законом от 5.05.2014 № 112-ФЗ "О внесении изменений в Федеральный закон "О национальной платежной системе" и отдельные законодательные акты Российской Федерации" были установлены правовые основы функционирования национальной системы платежных карт (НСПК), создания Банком России оператора НСПК и его деятельности.

В целях повышения капитализации системно значимых банков Федеральным законом от 21.07.2014 № 275-ФЗ "О внесении изменений в статьи 4 и 5 Федерального закона "О дополнительных мерах по поддержке финансовой системы Российской Федерации" предусмотрена возможность направления средств Фонда национального благосостояния на приобретение привилегированных акций кредитных организаций, исполнивших обязательства по субординированным кредитам.

Федеральным законом от 29.12.2014 № 451-ФЗ "О внесении изменений в статью 11 Федерального закона "О страховании вкладов физических лиц в банках Российской Федерации" и статью 46 Федерального закона "О Центральном банке Российской Федерации (Банке России)" был увеличен предельный размер возмещения по вкладам физических лиц в банках Российской Федерации до 1,4 млн рублей, а Агентство по страхованию вкладов наделено правом передачи облигаций федерального займа, внесенных Российской Федерацией в имущество Агентства в качестве имущественного взноса, в субординированные займы и (или) путем оплаты такими облигациями субординированных облигационных займов банков при соблюдении установленных условий.

Для обеспечения указанного правомочия Агентства по страхованию вкладов Федеральный закон от 26.12.2014 № 448-ФЗ "О внесении изменения в статью 23 Федерального закона "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов" предоставил Правительству Российской Федерации право осуществить имущественный взнос Российской Федерации в имущество государственной корпорации "Агентство по страхованию вкладов" в размере до 1 трлн рублей.

В целях финансирования самоокупаемых инфраструктурных проектов Федеральным законом от 26.12.2014 № 449-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации" предусмотрена возможность размещения на основании решения Правительства Российской Федерации до 1 0% средств Фонда национального благосостояния в российских кредитных организациях, объем собственных средств которых не менее 100 млрд рублей, на субординированных депозитах либо в субординированные облигации этих кредитных организаций.

С 1 июля 2015 года вступит в силу Федеральный закон от 29.12.2014 № 476-ФЗ "О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника", который регулирует отношения, связанные с несостоятельностью (банкротством) граждан, в том числе индивидуальных предпринимателей.

Федеральным законом от 21.07.2014 № 218-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации", направленным на доработку положений по пенсионной реформе, были внесены также изменения в Уголовный кодекс Российской Федерации и иные законодательные акты, предусматривающие установление уголовной ответственности за внесение в документы финансовой отчетности кредитных и некредитных финансовых организаций заведомо неполных или недостоверных сведений о финансовом положении организации.

Регулирование финансовых рынков и инвестиционных институтов предполагает следующие меры:

-

укрепление финансовой системы и реформирование местных финансовых институтов путем выработки и распространения международных принципов и стандартов регулирования и надзора за банковской системой, фондовым рынком и различными финансовыми институтами. Укрепление финансовой инфраструктуры через принятие более универсальных стандартов аудита, бухучета, процедур банкротства, платежных систем. Совершенствование Базельских стандартов расчета достаточности банковского капитала; -

определение путей укрепления пруденциального надзора как в развивающихся, так и в развитых странах; -

создание механизмов рыночного регулирования рынка деривативов и инвестиционной деятельности с активным использованием заемных ресурсов; -

стимулирование введения международных стандартов деятельности в офшорных финансовых центрах.

Экономическая политика:

-

определение условий либерализации внутреннего рынка и введения адекватного валютного режима в странах с развивающимися рынками, выработка способов контроля за движением международного капитала; -

повышение эффективности механизмов государственной поддержки частного сектора и распределения социальных выплат; -

поиск путей минимизации потерь населения в результате кризисов и разработка политики, которая бы лучше защищала наиболее уязвимые слои населения; -

·расширение прозрачности в частном и государственном секторе и в деятельности международных финансовых институтов.