ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.03.2024

Просмотров: 529

Скачиваний: 0

СОДЕРЖАНИЕ

Итоговый междисциплинарный экзамен по специальности

061100 « Менеджмент» Финансовый менеджмент

1. В чём отличие маржинального подхода от традиционного? с.32-33,2

2. По каким признакам классифицируются издержки? 32-33, 2

3. Какие зависимости исследует операционный анализ? 33, 2

4. Какими возможностями обладает операционный анализ для целей менеджмента? 33, 2

5. Какие ограничения имеет операционный анализ? 33, 2

7. Какие методы операционного анализа Вы знаете? 33, 2

8. Поясните ключевые особенности каждого из методов операционного анализа. Лекции по уу

9. Какую маржу безубыточности желательно иметь бизнесу? 33-34, 2

10. От каких факторов зависит предпринимательский риск?35-36, 2

11. Для каких целей менеджмент использует формулу издержек? 37, 2

12. В чём отличие формата отчёта о прибылях по вкладу от функционального формата? 37-38, 2

13. Можно ли провести операционный анализ с нелинейными зависимостями? 39-40, 2

14. Можно ли использовать операционный анализ для некоммерческих организаций? 38-39, 2

15. Что означает понятие релевантной информации в принятии решений менеджмента? 40, 2

16. В чём отличие анализа приращений (инкрементального) от полного анализа? 41, 2

21. Кому необходима финансовая информация? Лекции по бу, уу

22. Какие основные функции выполняют финансовые отчёты? в.2

25. Что показывает горизонтальный и трендовый анализ? в.3

26. Что показывает вертикальный и стандартный анализ? в.3

27. Поясните понятие "ликвидность". В.4

29. Какой другое название имеют коэффициенты оборачиваемости? Коэффициенты деловой активности

30. Что включает понятие "структура капитала"? в.5

35. Для каких целей анализируются рыночные коэффициенты? в.8

36. Можно ли судить о хорошей деятельности по более высокому показателю? Приведите примеры. В.10

37. Какие стандарты применяются в процессе анализа финансовых коэффициентов? Приведите примеры. В.9

40. Чем отличается классический подход к расчёту эффекта финансового рычага? с. 33, 1

42. Какими факторами порождён финансовый риск? Предпринимательский риск? Приведите примеры. В.13,14

43. Чувствительность каких величин измеряет операционный рычаг? в.14

44. Какую зависимость исследует общий рычаг? Какие факторы оказывают на него влияние? Лекции по фм

45. Для каких целей анализируется мультипликатор собственного капитала? в.15

46. Какие инструменты управления структурой капитала Вы знаете? Приведите примеры.В.5

50. Ваше мнение о корректировке финансовых отчётов на инфляцию?

52. Раскройте понятия номинальной и реальной прибыли? Инфляция конец первой методички

54. Какие концепции управления оборотным капиталом Вы знаете?

56. Чем отличаются текущие (оборотные) активы от внеоборотных?

57. Какие факторы влияют на потребность в оборотном капитале?

59. Какие типы политики управления ок Вам знакомы? Каковы последствия этих политик?

61.Поясните понятие производственно-коммерческого цикла. Из каких элементов он состоит?

63. Что измеряет сила воздействия оборотного капитала?

65. Для каких целей фирме нужны дс?

66. Что служит основным инструментом управления дс?

67.Для каких целей применяется бюджет дс?

68. Какие методы прогнозирования дс Вы знаете?

69. Расскажите об основных фрагментах бюджета дс.

70.Какие модели упр-ия дс Вы знаете?

71,72. Из каких предположений исходит модель Баумола и модель Миллера-Орра? Как их применить?

73. Зачем фирме поддерживать минимальный остаток дс на расчётном счёте?

74.Когда прим-ся модель экономически обоснованного заказа? и каких элементов она состоит?

75. Область прим-ия модели экономически обоснованного заказа.

76. Какие понятия стоимости (цены) капитала Вы знаете?

77. Как опр-ть стоимость заёмного капитала? Когда нужна поправка на налогообл-ие прибыли?

78.Подходит ли модель стоимости заёмного капитала для оценки стоимости привилегированного капитала?

79. Какие трудности возникают при оценке стоимости собственного капитала?

80. Какие методы оценки стоимости собственного капитала Вы знаете?

81. Как формула Гордона исп-ся в методе дивидендов?

82. В чём суть метода доходов? На каких предположениях он основан?

83. Поясните работу модели сарм. Когда она прим-ся?

84. Какую функцию выполняет бета-коэф-т?

85. Какие стандарты коэф-та-бета Вы знаете?

86. Какие премии за риск Вам известны?

87. На каких рассуждениях построена формула "доход от облигации плюс премия за риск"?

88. Как исп-ся коэф-т "Цена/доход" в оценке стоимости собственного капитала? Ограничения в прим-ии.

90. Какие пропорции могут исп-ся в вычислении сск? Что подходит для рос-ой практики?

91. Каковы подходы отечественной теории к вычислению сск? Чем они отличаются от классической теории?

92. Когда прим-ся понятие предельной стоимости капитала? в чём польза метода?

93. Какие модели капитального бюджета Вы знаете? На каких главных принципах они построены?

94. Поясните суть, дост-ва и нед-ки модели периода окупаемости

95. Какие подходы исп-т модель средней расчётной ставки рент-ти?

96. Что показ-т анализ работы с моделью npv? Её дост-ва и нед-ки.

97. Что означает понятие внутренней ставки рент-ти? Как работает модель irr? Ее дост-ва и нед-ки.

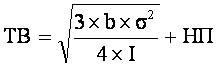

С др. стороны, изменение остатков ДС в сторону уменьшения допускается до нижнего контрольного предела НП. При достижении этого уровня фирма продает рыночные ц/б на требуемую сумму и возвращается к ТВ. НП задается менеджментом, а ТВ вычисляется, исходя из минимизации общих издержек, связанных с конвертацией и хранением денег.

ВП = 3 ´ТВ – 2 ´ НП

b – пост. расходы по конвертации ц/б в наличность; I – процентный доход по ц/б (% в день); s2 – дисперсия ежедневного изменения остатков ДС.

Пример: ежегодный доход по ц/б – 12%, постоянные расходы по конвертации – 1600р., s = 5000 р./день. Минимальный остаток ДС – 50000р.

I = 0,12 / 365 = 0,00033 или 0,033%

![]()

ВП = 3 ´ 94962,5 – 2 ´ 50000 = 184887,5 р.

При достижении ВП покупаются ц/б на сумму 89925р. = 184887,5 – 94962,5. При достижении НП продаются ц/б на сумму 44962,5р. = 94962,5 – 50000. Если остаток ДС меняется в пределах НП и ВП, то необходимости во взаимной трансформации ц/б и наличности нет.

73. Зачем фирме поддерживать минимальный остаток дс на расчётном счёте?

Чтобы поддерживать необходимый уровень абсолютной ликвидности.

74.Когда прим-ся модель экономически обоснованного заказа? и каких элементов она состоит?

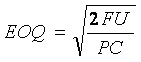

Модель EOQ – Economic Order Quantity.

Эта модель отвечает на вопрос: каким должен быть размер заказа?

Допущения в базовой модели EOQ:

1) известен прогнозный уровень расходования / потребности на период;

2) расходование / потребности стабильны на протяжении периода;

3) заказы могут быть выполнены немедленно;

4) запасы связаны с двумя видами издержек:

- издержки на заказ;

- эксплуатационные издержки.

5) издержки на заказ постоянны, независимо от размера заказа;

6) эксплуатационные издержки представляют собой фиксированный процент средней стоимости заказов.

Издержки на заказ относятся к закупкам и включают:

- издержки оформления требований на закупку;

- подготовку заказа на закупку;

- экспедиционные, транспортные расходы;

- издержки на получение и размещение заказа на складе.

Эксплуатационные издержки – это процент на капитал, связанный в запасах, складские расходы, страховые издержки, издержки на моральный износ и налоги.

Введем условные обозначения:

U – расходование / потребность в год в единицах;

Q – размер заказа;

F – издержки на заказ;

С – процент эксплуатационных издержек;

ТС – общие издержки;

Р – цена закупки единицы в годовых запасах.

|

ТС= |

U |

´ F + |

Q |

´ P ´C |

|

Q |

2 |

В большинстве источников (P ´ C) фигурирует как стоимость хранения запасов в денежном выражении.

Первое слагаемое – издержки на заказ при количестве заказов (U/Q) и издержках на один заказ F.

Второе слагаемое – эксплуатационные расходы при средней стоимости заказа (Q ´ P/2) и проценте эксплуатационных издержек С.

Общие издержки минимизируются для величины размера заказа:

.

.

Формула EOQ – полезный инструмент в управлении запасами. Она показывает, каковы должны быть размер заказа для приобретаемых единиц и объем производства для изготавливаемых.

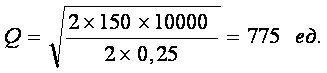

Пример:

Ежегодные продажи U = 20 000 ед., постоянные издержки на заказ F = 2 000 р., цена закупки Р = 12 р., С = 12 %.

![]() ед.

ед.

Стандартный анализ основан на допущении того, что цена за единицу постоянна, т.е. не зависит от объема заказа. Однако фирмы могут работать со скидками за кол-во, тогда справедливость формулы нарушается. Для вычисления оптимального объема заказа при наличии скидок на кол-во может использоваться следующая методика:

1. Размер заказа вычисляется на основе стандартной формулы, т.е. при отсутствии скидок.

2. Если полученная в п.1 величина Q позволяет получить скидку, то мы имеем дело с оптимальным размером заказа.

3. Если Q не достигает минимального объема заказа, при котором установлена скидка на кол-во, то необходимо рассчитать изменение прибыли в результате увеличения объема заказа.

|

∆Прибыль = U ´ D+ |

( |

U |

– |

U |

) |

´F – |

( |

Q'(P – D)C |

– |

QPC |

) |

|

Q |

Q' |

2 |

2 |

где U – потребность;

D – скидка на единицу при наличии скидок на кол-во;

Q – экономически обоснованный размер заказа при наличии скидок на кол-во;

Q' – минимальный размер заказа, при котором установлена скидка на кол-во;

Р – цена единицы без скидки.

Первое слагаемое – экономия в цене, второе – экономия на издержках, третье – рост эксплуатационных расходов.

4. Если изменение прибыли положительно, то Q' представляет оптимальный объем заказа. Если изменение прибыли отрицательно, то оптимальный размер заказа равен Q.

Пример:

Расходование / потребность U = 10 000 ед., F = 150 р., Р = 20 р., С = 25 % стоимости запасов, Q' = 1 000 ед., D = 1.

При допущении отсутствия скидок

Так как Q < Q', то надо рассчитать изменение прибыли:

|

∆Прибыль |

= 9 998 |

|

|

|

Так как ∆Прибыль > 0, то Q' = 1 000 – оптимальный размер заказа.

В основе этой методики лежит маржинальный анализ.

EOQ-анализ предполагает постоянную цену за единицу Р. В инфляционном периоде это допущение нереалистично. Если можно спрогнозировать темп инфляции, то формулу можно использовать с небольшой модификацией: из величины С надо вычесть темп инфляции. Это необходимо потому, что увеличение стоимости запасов из-за инфляции в некоторой степени возмещает эксплуатационные издержки по хранению.

75. Область прим-ия модели экономически обоснованного заказа.

Допущения в базовой модели EOQ:

1. известен прогнозный уровень расходования / потребности на период;

2. расходование / потребности стабильны на протяжении периода;

3. заказы могут быть выполнены немедленно;

4. запасы связаны с двумя видами издержек:

- издержки на заказ;

- эксплуатационные издержки.

5. издержки на заказ постоянны, независимо от размера заказа;

6. эксплуатационные издержки представляют собой фиксированный процент средней стоимости заказов.

76. Какие понятия стоимости (цены) капитала Вы знаете?

А.Д. Шеремет: Цена капитала – это оценка капитала в виде отношения издержек на его обслуживание к его стоимости (величине этого капитала). Издержки на обслуживание заемного капитала – это проценты за кредит и другие расходы по кредитному договору. Цена капитала рассчитывается для следующих целей:

- определения уровня финансовых издержек для поддержания экономического потенциала;

- обоснования принимаемых решений по инвестициям в капитальные активы;

- управления структурой капитала;

- оценки цены фирмы.

Пример:

Число привилегированных акций 10 000 шт., дивиденд по ним 10 р.

Число простых акций 100 000 шт., дивиденд – 3,806 р.

Собственный капитал в базисном году 1,883 млн р.

Собственный капитал в отчетном году 1,696 млн р.

|

ЦенаСК = |

10 ´ 10 000 + 3,806 ´ 100 000 |

= 0,2685 р. или 26,85 % |

|

(1,883 + 1,696) ´106 : 2 |

В. В. Ковалев: Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называетсяценой капитала. Она также характеризует ту норму рентабельности инвестированного капитала, которую должно обеспечивать предприятие, чтобы не уменьшить свою рыночную стоимость.

Пример:

Предприятие планирует выпустить облигации нарицательной стоимостью 1 000 р. со сроком погашения 20 лет и ставкой процента 9 %. Расходы по реализации облигаций составят в среднем 3 % нарицательной стоимости. Для повышения привлекательности облигаций они продаются с дисконтом 2 % нарицательной стоимости. Налог на прибыль и другие отчисления от прибыли составляют 35 %. Какова цена заемного капитала?