ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.03.2024

Просмотров: 531

Скачиваний: 0

СОДЕРЖАНИЕ

Итоговый междисциплинарный экзамен по специальности

061100 « Менеджмент» Финансовый менеджмент

1. В чём отличие маржинального подхода от традиционного? с.32-33,2

2. По каким признакам классифицируются издержки? 32-33, 2

3. Какие зависимости исследует операционный анализ? 33, 2

4. Какими возможностями обладает операционный анализ для целей менеджмента? 33, 2

5. Какие ограничения имеет операционный анализ? 33, 2

7. Какие методы операционного анализа Вы знаете? 33, 2

8. Поясните ключевые особенности каждого из методов операционного анализа. Лекции по уу

9. Какую маржу безубыточности желательно иметь бизнесу? 33-34, 2

10. От каких факторов зависит предпринимательский риск?35-36, 2

11. Для каких целей менеджмент использует формулу издержек? 37, 2

12. В чём отличие формата отчёта о прибылях по вкладу от функционального формата? 37-38, 2

13. Можно ли провести операционный анализ с нелинейными зависимостями? 39-40, 2

14. Можно ли использовать операционный анализ для некоммерческих организаций? 38-39, 2

15. Что означает понятие релевантной информации в принятии решений менеджмента? 40, 2

16. В чём отличие анализа приращений (инкрементального) от полного анализа? 41, 2

21. Кому необходима финансовая информация? Лекции по бу, уу

22. Какие основные функции выполняют финансовые отчёты? в.2

25. Что показывает горизонтальный и трендовый анализ? в.3

26. Что показывает вертикальный и стандартный анализ? в.3

27. Поясните понятие "ликвидность". В.4

29. Какой другое название имеют коэффициенты оборачиваемости? Коэффициенты деловой активности

30. Что включает понятие "структура капитала"? в.5

35. Для каких целей анализируются рыночные коэффициенты? в.8

36. Можно ли судить о хорошей деятельности по более высокому показателю? Приведите примеры. В.10

37. Какие стандарты применяются в процессе анализа финансовых коэффициентов? Приведите примеры. В.9

40. Чем отличается классический подход к расчёту эффекта финансового рычага? с. 33, 1

42. Какими факторами порождён финансовый риск? Предпринимательский риск? Приведите примеры. В.13,14

43. Чувствительность каких величин измеряет операционный рычаг? в.14

44. Какую зависимость исследует общий рычаг? Какие факторы оказывают на него влияние? Лекции по фм

45. Для каких целей анализируется мультипликатор собственного капитала? в.15

46. Какие инструменты управления структурой капитала Вы знаете? Приведите примеры.В.5

50. Ваше мнение о корректировке финансовых отчётов на инфляцию?

52. Раскройте понятия номинальной и реальной прибыли? Инфляция конец первой методички

54. Какие концепции управления оборотным капиталом Вы знаете?

56. Чем отличаются текущие (оборотные) активы от внеоборотных?

57. Какие факторы влияют на потребность в оборотном капитале?

59. Какие типы политики управления ок Вам знакомы? Каковы последствия этих политик?

61.Поясните понятие производственно-коммерческого цикла. Из каких элементов он состоит?

63. Что измеряет сила воздействия оборотного капитала?

65. Для каких целей фирме нужны дс?

66. Что служит основным инструментом управления дс?

67.Для каких целей применяется бюджет дс?

68. Какие методы прогнозирования дс Вы знаете?

69. Расскажите об основных фрагментах бюджета дс.

70.Какие модели упр-ия дс Вы знаете?

71,72. Из каких предположений исходит модель Баумола и модель Миллера-Орра? Как их применить?

73. Зачем фирме поддерживать минимальный остаток дс на расчётном счёте?

74.Когда прим-ся модель экономически обоснованного заказа? и каких элементов она состоит?

75. Область прим-ия модели экономически обоснованного заказа.

76. Какие понятия стоимости (цены) капитала Вы знаете?

77. Как опр-ть стоимость заёмного капитала? Когда нужна поправка на налогообл-ие прибыли?

78.Подходит ли модель стоимости заёмного капитала для оценки стоимости привилегированного капитала?

79. Какие трудности возникают при оценке стоимости собственного капитала?

80. Какие методы оценки стоимости собственного капитала Вы знаете?

81. Как формула Гордона исп-ся в методе дивидендов?

82. В чём суть метода доходов? На каких предположениях он основан?

83. Поясните работу модели сарм. Когда она прим-ся?

84. Какую функцию выполняет бета-коэф-т?

85. Какие стандарты коэф-та-бета Вы знаете?

86. Какие премии за риск Вам известны?

87. На каких рассуждениях построена формула "доход от облигации плюс премия за риск"?

88. Как исп-ся коэф-т "Цена/доход" в оценке стоимости собственного капитала? Ограничения в прим-ии.

90. Какие пропорции могут исп-ся в вычислении сск? Что подходит для рос-ой практики?

91. Каковы подходы отечественной теории к вычислению сск? Чем они отличаются от классической теории?

92. Когда прим-ся понятие предельной стоимости капитала? в чём польза метода?

93. Какие модели капитального бюджета Вы знаете? На каких главных принципах они построены?

94. Поясните суть, дост-ва и нед-ки модели периода окупаемости

95. Какие подходы исп-т модель средней расчётной ставки рент-ти?

96. Что показ-т анализ работы с моделью npv? Её дост-ва и нед-ки.

97. Что означает понятие внутренней ставки рент-ти? Как работает модель irr? Ее дост-ва и нед-ки.

Аннуитет – это серия платежей, производимая в фиксированные интервалы времени за определенное количество периодов.

Аннуитеты могут подразделяться по количеству выплат в году, т.е. годовые выплаты (один раз в год) и срочные (несколько выплат в год), а также по количеству начислений процентов в течение года (ежегодно несколько раз в год или непрерывно).

Аннуитет, для которого платежи осуществляются в начале периода, носит название аннуитета пренумерандо. Здесь имеет место антисипативный способ начисления процентов на наращенную сумму, согласующийся с понятием учетной ставки процента.

Если платежи осуществляются в конце интервала, то это аннуитет постнумерандо (простой аннуитет). Здесь имеет место декурсивный способ начисления процентов, который согласуется с понятием ссудного процента.

19. Чем отличаются понятия: номинальная ставка, периодическая ставка, эффективная ставка? 11-12, 1

В финансовой практике начислений для начисления процентов используются различные периоды. В связи с этим возникает задача приведения различных периодов начисления к сопоставимой базе. Обозначим годовую процентную ставку I и назовем ее номинальной процентной ставкой. Если проценты начисляются больше одного раза в году, то возникает понятие периодической ставки, т.е. ставки процента за определенный период.

|

PR = |

I |

. |

|

m |

где m – число периодов начисления процентов;

I = PR ´ m .

Эффективная ставка – это ставка процента годовых, при которой будут достигнуты те же результаты (получен такой же доход), что и при использовании периодической ставки. Обычно она обозначается EAR.

Для сложных процентов

(1 + I)n = (1 + I / m) nm;

(1 + I) = (1 + I / m) m.

I = (1 + I / m) m – 1.

Формирование годовой номинальной ставки процентов происходит, как правило, в три этапа:

1) оценивается возможность реальной отдачи и первоначальной суммы инвестиций;

2) осуществляется поправка на инфляцию. При этом используется формула Фишера

(1 + RR)(1 + Н) = 1 + RR + Н + RR ´ Н

Она действует при невысоком уровне инфляции.

Здесь Н – темп инфляции;

RR – норма прибыли (реальная);

3) формирование риска, оцениваемого менеджментом фирмы (вероятности, дисперсии).

I = (1+RR)(1+Н)(1+R'),

где R' - поправка на риск;

R = 3 %, Н = 3,5 %, I = 14 % .

20. Как связаны между собой процессы компаудинга и дисконтирования? Каким образом они изображаются на временных диаграммах? Приведите примеры. В.1

Два основных постулата финансов:

1) Никогда не рискуйте, если не будет адекватной компенсации за этот риск.

2) Нельзя складывать суммы денег, относящиеся к разным периодам времени, без учета изменения стоимости денег во времени.

Многие финансовые операции основываются на двух процессах:

- наращения (компаундинга);

- дисконтирования.

Определение текущей стоимости P (PV) наращенной суммы S (FV) называется дисконтированием, а определение величины наращенной суммы S (FV) – компаундингом. Это обратные друг другу процессы.

Для простых процентов: FV=PV´(1+I´n). Для сложных процентов: FV=PV´(1+I)n

Пример 1. Ссуда в размере 50 млн. р. выдана на полгода по простой ставке процентов 90% годовых. Определить наращенную сумму.

Решение: S = 50000000´(1+0,5´0,9) = 72500000р.

Нахождение настоящей стоимости включает наличие FV, I, n.

Пример 2. Сколько денег необходимо положить на счет в банке для того, чтобы дать ребенку престижное образование? Обучение будет стоить 10 тыс.р., ребенку 2 года, I = 10 %.

Решение: PV = FV / (1+I)n = 10 / (1+0,1)15 = 2,39 тыс.р.

Аннуитет, для которого платежи осуществляются в начале периода, носит название аннуитета пренумерандо. Здесь имеет место антисипативный способ начисления процентов на наращенную сумму, согласующийся с понятием учетной ставки процента.

Если платежи осуществляются в конце интервала, то это аннуитет постнумерандо (простой аннуитет). Здесь имеет место декурсивный способ начисления процентов, который согласуется с понятием ссудного процента.

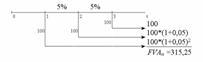

Для сложных процентов с аннуитетом постнумерандо будущая стоимость аннуитета

FVAn = PMT + PMT(1 +I)1+ PMT(1 +I)2 + … + PMT(1 +I)n – t ,

![]()

где PMT – платеж в серии выплат.

На временной диаграмме это изображается следующим образом:

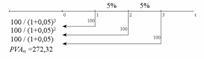

Настоящая стоимость аннуитета (постнумерандо):

|

РVAn = PMT |

1 |

+РМТ |

1 |

+ … +РМТ |

1 |

|

(1 + I)1 |

(1 + I)2 |

(1 + I)n |

![]()

На временной диаграмме это изображается следующим образом:

21. Кому необходима финансовая информация? Лекции по бу, уу

- руководители, чтобы оценить деятельность фирмы;

- владельцы или акционеры, чтобы увидеть насколько эффективен менеджмент;

- потенциальные владельцы или инвесторы, чтобы оценить стоимость фирмы;

- поставщики, чтобы оценить способность фирмы платить по обязательствам;

- правительство, чтобы оценить налоговую ситуацию;

- научные организации, профсоюзы, общественность.

22. Какие основные функции выполняют финансовые отчёты? в.2

Финансовые отчеты выполняют следующие основные функции:

- гарантия активов;

- оценка прибылей;

- контроль за денежной наличностью.

23. На какие главные вопросы можно получить ответ после знакомства с финансовыми отчётами? Как финансовые отчеты связаны с темами финансового менеджмента? в.,2

Финансовые отчеты позволяют получить ответ на три вопроса:

1. Сколько заработали в прошлом году (периоде)? Дает ответ отчет о прибылях и убытках, который освещает течение дел в прошлом.

2. Сколько наш бизнес стоит? Дает ответ баланс, который дает представление о финансовой позиции предприятия.

3. Располагаем ли мы достаточной наличностью для продолжения нормальной операционной деятельности? дает ответ отчет о движении денежных средств.

Главные финансовые отчеты связаны через балансовое уравнение:

АКТИВЫ = ПАССИВЫ + СОБСТВЕННОСТЬ ВЛАДЕЛЬЦА

![]() (1) (2)

(1) (2)

ДОХОДЫ - РАСХОДЫ

где (1)– определение чистого увеличения или уменьшения суммы собственного капитала в результате продажи продукции или услуг в течение отчетного периода;

(2) – определение чистого притока или оттока активов в результате продажи продукции или услуг в течение отчетного периода.

Активы рассматриваются как ресурсы, представляющие ценность благодаря их потенциальной выгоде или потенциальному сервису.

Баланс и отчет о прибылях и убытках в той или иной степени связаны с темами финансового менеджмента.

Баланс:

Собственность владельца и долгосрочные кредиты и займы участвуют в управлении структурой и стоимостью капитала.

Текущие (краткосрочные) обязательства по отношению к поставщикам участвуют в формировании оборотного капитала и разработке финансовой тактики.

Состояние основных активов отражает политику капитального бюджетирования.

Долгосрочные инвестиции позволяют проанализировать финансовую безопасность фирмы.

Состояние текущих (оборотных) активов позволяет анализировать управление денежными средствами, дебиторами и запасами.

Отчет о прибылях и убытках:

Анализ чистой выручки позволяет оценить риск неполучения или снижения доходов.

Себестоимость реализации продукции, работ, услуг связана с политикой управления издержками.

Валовая прибыль концентрирует внимание на обеспечении достаточной валовой маржи и операционном рычаге.

Амортизация связана с политикой начисления износа.

Прибыль до уплаты процентов и налога (Earnings Before Interests and Taxes, EBIT) позволяет проанализировать риски бизнеса, а расходы по проценту позволяют оценить степень финансового риска.

Налог на прибыль связан с политикой налогового планирования.

Прибыль после уплаты налога (Profit After Taxes, PAT) участвует в анализе рентабельности собственного капитала (Return on Equity, ROE).

Выплачиваемые дивиденды связаны с дивидендной политикой.