ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 143

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

2.1 Анализ рынка, на котором планируется работа новой компании

2.2 Ключевые и конкурентные факторы успеха создаваемой компании

2.3 Прогноз ассортимента, объема продаж и цен на продукцию компании

СТРАТЕГИЯ И БИЗНЕС-ПЛАН СОЗДАНИЯ КОНДИТЕРСКОЙ КОМПАНИИ

3.1 Определение стратегических целей кондитерской компании на три года

3.2 Разработка иерархической структуры работ создания новой компании и расписания проекта

3.3 Инвестиционный бюджет создания кондитерской компании

3.4 Определение переменных и постоянных затрат

3.5 Прогноз движения денежных средств создаваемой компании

Таблица 44 – Дисконтированные денежные потоки: 01.10.2023 – 01.10.2024

| Наименование (чистый денежный поток) | 10.2022 | 11.2022 | 12.2022 | 01.2023 | 02.2023 | 03.2023 | 04.2023 | 05.2023 | 06.2023 | 07.2023 | 08.2023 | 09.2023 |

| Итого по операционной деятельности: | -80124 | 59575 | 313456 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 |

| Итого по инвестиционной деятельности: | -6670000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по финансовой деятельности: | 6670000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО: | -80124 | 59575 | 313456 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 |

| NCF (чистый денежный поток) | -80124 | 59575 | 313456 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 | 928576 |

| ∑NCF (чдп с накоплением) | -80124 | -20549 | 292907 | 1221483 | 2150060 | 3078636 | 4007212 | 4935788 | 5864365 | 6792941 | 7721517 | 8650093 |

| коэффициент, учитывающий дисконтирование = 1/(1+ст.диск./100)^период (период = 1, 2 или 3) | 0,9868 | 0,9739 | 0,9610 | 0,9484 | 0,9359 | 0,9236 | 0,9115 | 0,8995 | 0,8876 | 0,8759 | 0,8644 | 0,8530 |

| DCF (дисконтированный чистый денежный поток) | -79070 | 58018 | 301245 | 880660 | 869072 | 857637 | 846352 | 835216 | 824227 | 813381 | 802679 | 792118 |

| ∑DCF (дисконтированный чдп с накоплением) | -79070 | -21052 | 280193 | 1160853 | 2029925 | 2887562 | 3733915 | 4569131 | 5393358 | 6206739 | 7009418 | 7801536 |

| Вычисление DPP | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0,28 | 0 |

В таблице 45 приведены показатели эффективности инвестиционного проекта.

Таблица 45 – Показатели эффективности инвестиционного проекта

| характеристики | ед/изм | значение | примечание |

| NPV | руб. | 1331536 | Чистый приведенный доход — NPV |

| DPI | - | 1,21 | Дисконтированный индекс доходности — DPI |

| PI | - | 1,34 | Индекс прибыльности – PI |

| IRR | % | 38,4% | Внутренняя норма доходности -IRR |

| PP | месяц | 9,65 | Период окупаемости — PP |

| DPP | месяц | 10,28 | Дисконтированный период окупаемости -DPP |

| ARR | % | 20,58% | Простая рентабельность инвестиций – ARR |

При рассмотрении показатели таблицы 45, чистый приведенный доход NPV составляет 1331536 руб., дисконтированный индекс доходности DPI равен 1,21. Индекс прибыльности PI равен 1,34, внутренняя норма доходности IRR равна 38,4%, период окупаемости PP равен 9,65 месяцев, дисконтированный период окупаемости DPP равен 10,28 месяцев, простая рентабельность инвестиций ARR равна 20,58%, приходим к выводу, что проект можно рекомендовать к исполнению.

Расчет точки безубыточности приведен в таб. 46.

Таблица 46 – Расчет точки безубыточности

| объем производства | постоянные | переменные | общие затраты | доход | маржинальный доход | чистая прибыль |

| 1500 | 858620 | 256712 | 1115332 | 750000 | 493288 | -365332 |

| 2000 | 858620 | 342283 | 1200903 | 1000000 | 657717 | -200903 |

| 2500 | 858620 | 427853 | 1286473 | 1250000 | 822147 | -36473 |

| 3000 | 858620 | 513424 | 1372044 | 1500000 | 986576 | 127956 |

| 3500 | 858620 | 598994 | 1457614 | 1750000 | 1151006 | 292386 |

| 4000 | 858620 | 684565 | 1543185 | 2000000 | 1315435 | 456815 |

| 4500 | 858620 | 770136 | 1628756 | 2250000 | 1479864 | 621244 |

| 5000 | 858620 | 855706 | 1714326 | 2500000 | 1644294 | 785674 |

| 5500 | 858620 | 941277 | 1799897 | 2750000 | 1808723 | 950103 |

| 6000 | 858620 | 1026848 | 1885468 | 3000000 | 1973152 | 1114532 |

| 6500 | 858620 | 1112418 | 1971038 | 3250000 | 2137582 | 1278962 |

| 7000 | 858620 | 1197989 | 2056609 | 3500000 | 2302011 | 1443391 |

| 7500 | 858620 | 1283560 | 2142180 | 3750000 | 2466440 | 1607820 |

По результатам вычислений таблицы 46 построен график на рис. 8.

Рисунок 8 – Точка безубыточности проекта

На рисунке 8 определена точка безубыточности проекта, то есть точка, в которой доходы и общие затраты уравниваются. До этой точки заведение работает в убыток, после нее – с прибылью.

3.6 Анализ чувствительности

В процессе разработки данного проекта дополнительно к другим анализам и исследованиям был проведен анализ чувствительности такого показателя, как NPV к тому, как он изменяется при изменении основного фактора проекта – выручки на – 20, -15, -10, -5, 0, +5, +10, +15, +20 процентов. Анализ предназначен для того, чтобы понять, каким образом будет изменяться чистый приведенный доход при увеличении или снижении выручки, как основного фактора, который оказывает непосредственное влияние на проектную деятельность организации.

На рисунке 9 представлен график чувствительности по фактору «Выручка». Он показывает, что проект выдерживает уменьшение выручки не более чем на 15%. График рассчитан на деятельность предприятия с 01.10.2023 по 01.10.2024. Рекомендовать проект к реализации можно, но с осторожностью.

Рисунок 9 – График чувствительности по фактору «Выручка»

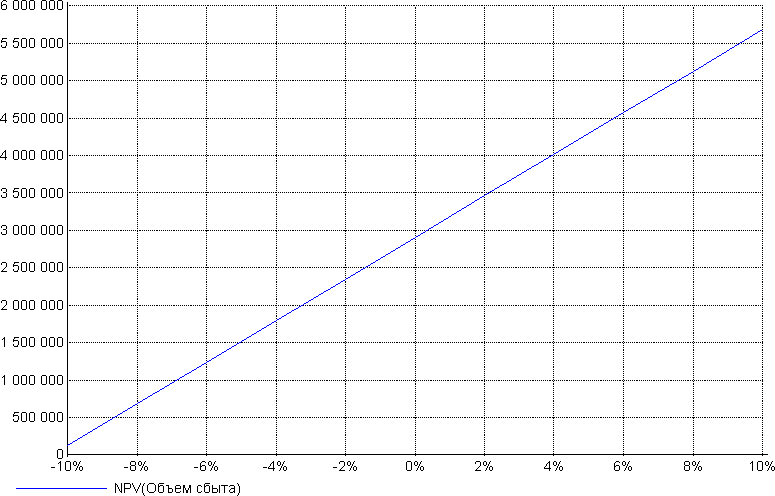

На рисунке 10 представлен график чувствительности по фактору «Объем выручки».

Рисунок 10 - График чувствительности по фактору «Объем выручки»

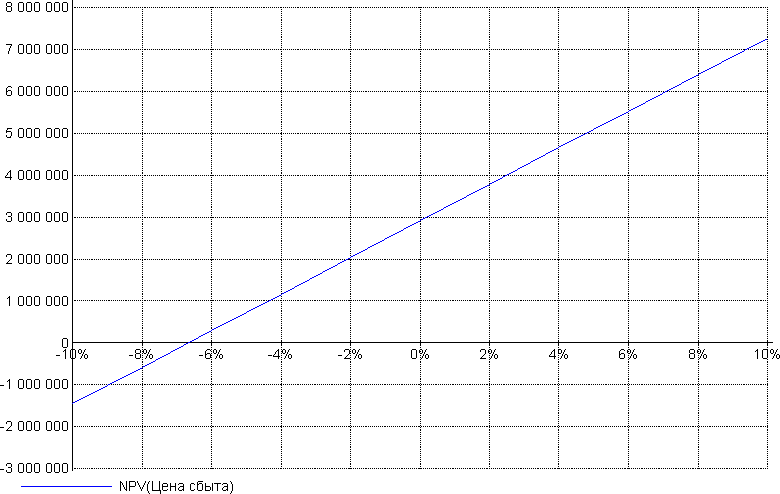

На рисунке 11 представлен график чувствительности по фактору «Цена сбыта».

Рисунок 11 - График чувствительности по фактору «Цена сбыта»

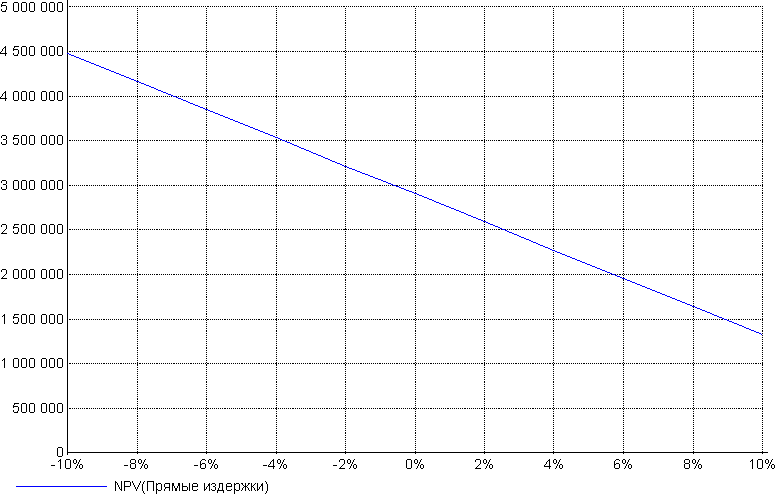

На рисунке 12 представлен график чувствительности по фактору «Прямые издержки».

Рисунок 12 - График чувствительности по фактору «Прямые издержки»

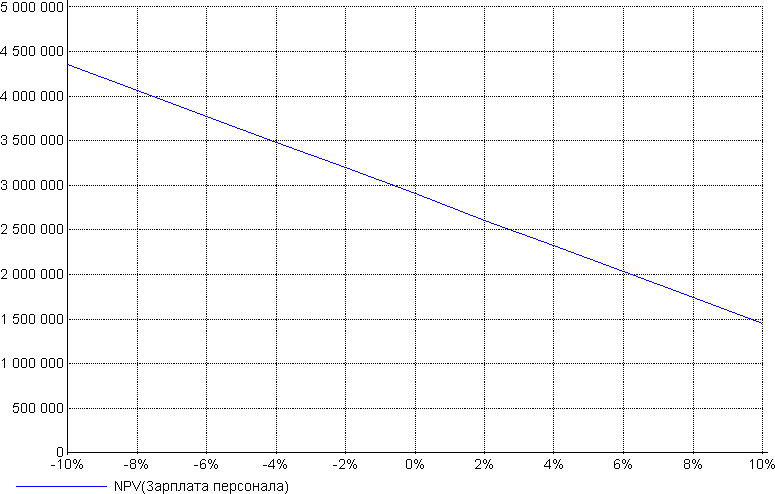

На рисунке 13 представлен график чувствительности по фактору «Зарплата персонала».

Рисунок 13 - График чувствительности по фактору «Зарплата персонала»

Чтобы избежать сильных затрат, необходимо привлекать больше клиентов и осуществлять больше продаж.

3.7 Анализ рисков

При открытии фирмы лучше быть заранее готовым к появлению непредвиденных обстоятельств, способных помешать нормальной работе предприятия. Рекомендуется заранее составить список рисков и предпринять действия по их упреждению.

Реестр рисков представлен в таблица 47.

Таблица 47- Реестр рисков

| Описание | Эффект | Оценка последствий | Оценка вероятности | Уровень риска | Возможности преодоления | Ответственный |

| 1 Повышение цен на сырье | снижение уровня доходности заведения или увеличение стоимости товара для покупателей, что снижает объемы продаж | 2 | 1 | 2 | заключение длительных договоров с поставщиками, постоянный мониторинг рынка | Бухгалтер |

| 2 Открытие прямых конкурентов в шаговой доступности | равномерное распределение покупателей между аналогичным товаром | 3 | 2 | 6 | разработка уникальной упаковки, постоянное качество, дополнительные акции и скидки | Директор |

| 3 Низкий профессионализм работников | неудовлетворённость посетителей, низким объем продаж | 3 | 1 | 3 | проведение предварительных тренингов по продукции и ее преимуществам, акциям и программе лояльности персонала каждого контрагента, создание внутренней системы мотивации и штрафов | Директор |

| 4 Появление новых требований к общепиту | Штрафы за неисполнение новых требований | 2 | 2 | 4 | Постоянный мониторинг законодательства | Директор |

Матрица оценки представлена в таблице 48.

Таблица 48 – Матрица оценки

| 10 | 10 | 20 | 30 | 40 | 50 | 60 | 70 | 80 | 90 | 100 |

| 9 | 9 | 18 | 27 | 36 | 45 | 54 | 63 | 72 | 81 | 90 |

| 8 | 8 | 16 | 24 | 32 | 40 | 48 | 56 | 64 | 72 | 80 |

| 7 | 7 | 14 | 21 | 28 | 35 | 42 | 49 | 56 | 63 | 70 |

| 6 | 6 | 12 | 18 | 24 | 30 | 36 | 42 | 48 | 54 | 60 |

| 5 | 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 | 45 | 50 |

| 4 | 4 | 8 | 12 | 16 | 20 | 24 | 28 | 32 | 36 | 40 |

| 3 | 3 | 6 | 9 | 12 | 15 | 18 | 21 | 24 | 27 | 30 |

| 2 | 2 | 4 | 6 | 8 | 10 | 12 | 14 | 16 | 18 | 20 |

| 1 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |