ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 816

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Организация, получившая чек, называется чекодержателем. Чекодержатель в течение 10 дней после получения чека должен представить его в свой банк для оплаты, и уже банк чекодержателя организует перечисление денег из банка чекодателя на расчетный счет чекодержателя.

Чеки из лимитированных чековых книжек подписываются руководителем организации и ее главным бухгалтером. Кроме того, чеки могут подписываться сотрудником организации, если ему выдана доверенность с правом подписания чеков.

Чеки с подписанием по доверенности наиболее интересны для практического использования.

Организация может направить своего работника в другой город для закупки товаров с правом принятия окончательного решения на месте. Для того чтобы работник мог оперативно расплатиться, организация выдает ему лимитированную чековую книжку и доверенность на подписание чеков. Но для организации-продавца получение чека влечет определенный риск: чек может оказаться поддельным.

Еще один риск для организации-продавца, принимающей чек, связан с тем, что организация-покупатель может расплачиваться чеками лимитированной книжки, лимит по которой закончился. Это возможно, если в чековой книжке уже имеются оторванные чеки. Размер лимита указывается в самой книжке, а суммы произведенных платежей указываются в корешках чеков, которые были использованы для расчетов. Продавец, принимающий чек, по этой информации может проверить остаток лимита книжки.

То, что записано на корешках чеков частично использованной чековой книжки, должны были проверить предыдущие чекодержатели, уже получившие чеки из этой книжки. При получении чеков они были обязаны убедиться, что информация на корешке чека совпадает с информацией, записанной в самом чеке.

Но кто-нибудь из предыдущих чекодержателей легко мог этого не сделать. Он мог забрать чек, даже не дожидаясь заполнения корешка чека.

Так что при приеме чека от нового делового партнера должны быть предприняты дополнительные меры предосторожности со стороны организации – потенциального чекодержателя. В этой связи потенциальный чекодержатель может проконсультироваться в своем банке и даже попросить банк проверить чековую книжку на подлинность.

Расчеты чеками удобны для чекодателя именно в ситуации, когда надо быстро расплатиться крупной денежной суммой. Ближайшая альтернатива расчету чеками – расчеты наличными деньгами. Но направлять работника на закупки товаров в другой город с чемоданом наличных денег – это очень большой риск как для самой организации, так и для ее работника. Утрата лимитированной чековой

книжки в дороге влечет некоторые неприятности, как и утрата любых других бланков строгой отчетности. Но при утрате лимитированной чековой книжки деньги организации, скорее всего, удастся сберечь.

Очередность безналичных платежей.

На расчетном счете организации может не хватить денежных средств для выполнения платежей по денежным документам.

Денег на расчетном счете может не быть, а при этом в банк организации будут поступать документы на списание средств со счета: платежные требования, инкассовые поручения. Сама организация также имеет право сдавать в банк платежные поручения.

В такой ситуации банк поступает следующим образом: по расчетному счету организации заводится так называемая картотека, которую можно представить как обычную картонную коробку, в которую складываются все документы на списание средств со счета.

Возникает вопрос: в каком порядке следует удовлетворять требования документов после того, как на расчетный счет организации поступят какие-нибудь деньги, т. е. в каком порядке операционист банка должен вынимать платежные документы из картотеки?

Для оплаты денежных документов, оказавшихся в картотеке, законодательством установлена следующая очередность списания:

По исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

По исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда;

По платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда, а также по отчислениям в Пенсионный фонд Российской Федерации;

По платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды;

По исполнительным документам, предусматривающим удовлетворение других денежных требований;

По другим платежным документам в порядке календарной очередности.

Списание средств со счета по документам, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

В случае недостаточной суммы на расчетном счете организации в денежных документах следует указывать номер очереди платежа.

Бухгалтерский учет операций с безналичными денежными средствами.

Бухгалтерский учет операций по расчетному счету ведут две бухгалтерии:

• бухгалтерия банка, в которой организация хранит свои деньги;

• бухгалтерия организации, которая владеет расчетным счетом.

Каждая бухгалтерия ведет бухгалтерский учет этих операций со своей точки зрения.

Данные бухгалтерии банка являются первичными для бухгалтерии организации. Бухгалтерия организации делает проводки на основании документов, отражающих данные бухгалтерского учета бухгалтерии банка.

Учет в бухгалтерии банка.

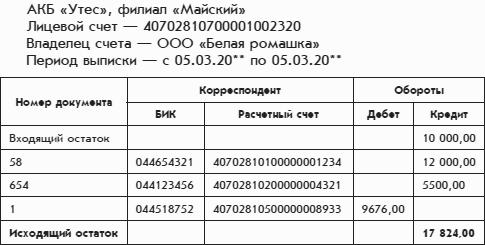

Данные бухгалтерского учета бухгалтерии банка представляются в документе, который называется выпиской по расчетному счету. Этот документ выдается организации обслуживающим ее банком.

Организация ежедневно или в другие согласованные с банком сроки получает от банка выписку из своего счета с приложением копий документов, на основании которых зачислены или списаны средства.

Выписка из расчетного счета отражает движение средств по счету организации, открытого банком.

Выписка из расчетного счета коммерческого банка «Утес», открытого ООО «Белая ромашка», может иметь следующий вид:

Данная выписка отражает хозяйственные события ООО «Белая ромашка» за определенную дату и соответствует фрагменту страницы Главной книги по счету 51 «Расчетные счета», представленному выше.

В выписке из расчетного счета банк приводит наиболее существенные для себя данные хозяйственных событий: номера расчетных счетов деловых партнеров владельца счета (на банковском языке они называются корреспондентами), банковские идентификационные номера банков, в которых открыты эти расчетные счета, а также номера документов, на основании которых произведены платежи.

Понятия дебет и кредит в выписке использованы с позиции бухгалтерии банка. Сохраняя денежные средства организации, банк является ее должником. Поэтому остатки средств и поступления на расчетный счет бухгалтерия банка учитывает по дебету счета, а списания средств с расчетного счета – по кредиту счета.

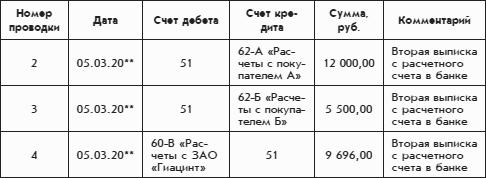

Учет в бухгалтерии организации.

В бухгалтерском учете организации соответствующие хозяйственные события должны быть отражены прямо противоположно: поступления на расчетный счет будут отражены по кредиту счета 51 «Расчетные счета», а списания средств с расчетного счета – по дебету этого счета.

Еще раз приведем часть страницы журнала проводок, которая соответствует банковской выписке из счета:

Как видим, перевод записей операций по расчетному счету с языка бухгалтерии банка на язык бухгалтерии организации оказался несложным.

Отметим, что представленный фрагмент страницы журнала проводок отражает начальный момент деятельности ООО «Белая ромашка», т. е. у него открыт только один расчетный счет в одном коммерческом банке. Поэтому в них использован бухгалтерский счет 51 «Расчетные счета» без субсчетов.

Специальные счета.

Планом счетов предусмотрено использование счета 55 «Специальные счета в банках» для учета денежных средств организации, которые предназначены для конкретной цели и существуют в виде аккредитивов, чековых книжек и иных платежных документов. Кроме того, на счете 55 учитываются «почти деньги».

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

• 55-1 «Аккредитивы»;

• 55-2 «Чековые книжки»;

• 55-3 «Депозитные счета» и др.

Учет денежных средств в аккредитивах.

На субсчете 55-1 «Аккредитивы» учитываются денежные средства, которые зарезервированы в аккредитивах, оформленных организацией, но еще не перечислены деловым партнерам. Имеются в виду так называемые покрытые аккредитивы, когда при оформлении аккредитива организацией-плательщиком ее банк сразу списывает с расчетного счета всю сумму платежа по аккредитиву. Организация обязана вести аналитический учет по каждому оформленному аккредитиву, в частности, путем открытия к субсчету 55-1 «Аккредитивы» субсчетов более высокого порядка.

Когда организация оформляет непокрытый аккредитив, банк не списывает денежные средства с расчетного счета организации. Поэтому данное событие в бухгалтерском учете не отражается. При расчетах непокрытыми аккредитивами указанный субсчет не используется.

Списание суммы 2 500 000 руб. с расчетного счета с зачислением на субсчет аккредитива отражается в учете следующим образом:

Дебет 55-1 – Кредит 51 – 2 500 000 руб.

В результате этой проводки на субсчете 55-1 «Аккредитивы» остаток увеличивается на указанную сумму. Эти деньги по – прежнему являются имуществом организации, но по условиям аккредитива организация не может ими свободно распоряжаться.

Если получатель платежа выполнит все условия аккредитива, то эти деньги будут отправлены банком на его расчетный счет. Аккредитив будет закрыт, а в бухгалтерский учет организации вносится следующая запись:

Дебет 62 – Кредит 55-1 – 2 500 000 руб.

В результате этой проводки указанная сумма списывается с субсчета 55-1 и одновременно погашается задолженность перед получателем.

Но если получатель платежа не выполнит условия аккредитива, то по истечении срока действия аккредитив закрывается, а зарезервированная сумма возвращается на расчетный счет организации. В бухгалтерском учете это событие отражается следующей проводкой:

Дебет 51 – Кредит 55-1 – 2 500 000 руб.

При аккредитивной форме расчетов между организациями допускается частичный платеж по аккредитиву, когда сумма аккредитива используется не полностью. В этом случае закрытие аккредитива оформляется двумя проводками, первая из которых означает погашение задолженности перед получателем платежа, а вторая – возврат неиспользованной части суммы аккредитива на расчетный счет организации – плательщика.

Учет денежных средств в чековых книжках.

На субсчете 55-2 «Чековые книжки» учитываются денежные средства, находящиеся в чековых книжках. Имеются в виду лимитированные чековые книжки, при оформлении которых коммерческий банк депонирует соответствующую сумму.

Проводка, отражающая депонирование суммы лимита 100 000 руб., может выглядеть следующим образом:

Дебет 55-2 – Кредит 51 – 100 000 руб.

Организация обязана вести аналитический учет по каждой оформленной чековой книжке. Для этого в ее рабочем плане счетов могут быть открыты субсчета к субсчету 55-2 «Чековые книжки» более высокого порядка.

Передача заполненного чека деловому партнеру (который после этого становится чекодержателем) в бухгалтерском учете не учитывается. Отражается более позднее событие: оплата банком предъявленного чека. Проводка, отражающая оплату чека на сумму 75 000 руб., предъявленного чекодержателем, может выглядеть следующим образом:

Дебет 62 – Кредит 55-2 – 75 000 руб.

Организация может вернуть банку не до конца использованную чековую книжку. При этом банк должен вернуть неиспользованную часть лимита на расчетный счет. Данное событие может быть оформлено следующей проводкой:

Дебет 51 – Кредит 55-2 – 25 000 руб.

Депозиты.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается по дебету субсчета 55-3 «Депозитные счета» в корреспонденции со счетом 51 «Расчетные счета». При возврате банком сумм вкладов в бухгалтерском учете производятся обратные записи.