ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 170

Скачиваний: 0

СОДЕРЖАНИЕ

Маркетинг мясоперерабатывающей отрасли

3.Товарное досье на примере одного вида продукции………………………

1. Общая характеристика мясоперерабатывающей отрасли.

1.1. История развития мясоперерабатывающей отрасли.

1.2. Роль мясоперерабатывающей отрасли в экономике рф. География размещения.

1.3. Основные виды продукции в мясоперерабатывающей отрасли.

1.4. Перспективы развития мясоперерабатывающей отрасли.

2. Состав и характеристика структуры мясоперерабатывающей отрасли.

2.1. Предприятия мясоперерабатывающей отрасли, их основные характеристики.

2.2. Динамика основных показателей мясоперерабатывающей отрасли, их анализ.

2.3. Уровень конкуренции в мясоперерабатывающей отрасли.

3.Товарное досье на примере одного вида продукции

3.3. Рыночная атрибутика товара

4.Выявление особенностей маркетинговой деятельности в мясоперерабатывающей отрасли.

4.1. Особенности комплекса маркетинга по составляющим.

ОАО "Царицыно" занимает 5% российского рынка. В группу компаний "Царицыно" входят 4 мясоперерабатывающих завода. Головным предприятием группы является ОАО "Царицыно" (Москва), основанное в 1970 г. Продукция под маркой "Царицыно" отгружается в 340 городов России и СНГ. Производственные мощности предприятия составляют около 300 т в сутки. Ассортимент продукции предприятия представлен более 300 наименований. В 2002 г. предприятие увеличило производство на 4,5%. 12

2.2. Динамика основных показателей мясоперерабатывающей отрасли, их анализ.

Проводимая в последние 10-12 лет агропродовольственная политика РФ оценивается нами как очень эффективная, и в основном стимулирует гармоничное развитие животноводства и птицеводства, а так же перерабатывающей отрасли мясной промышленности. С периода Столыпинских реформ в РФ столь значительных позитивных изменений, как в последние десятилетия, в аграрной сфере не наблюдалось.

Последовательно и фундаментально происходит импортзамещение продукции с добавленной стоимостью («Готовые мясные изделия») на ключевых рынках, и к 2011 году на рынке доминирование отечественных предприятий достигло более 95%.

Введение тарифного квотирования импорта мяса с 2003 года, а так же рост заказов от предприятий промышленной переработки привели к существенному изменению и количества, и качества роста животноводческой отрасли, в частности свиноводства «нового промышленного уклада».

Птицеводство получило возможность развития глубокой переработки мяса птицы в связи с ростом спроса на мясо птицы, применяемой для производства готовых мясных изделий.

Являясь отраслью высокого экономического передела относительно животноводческой и птицеводческой отраслей, мясоперерабатывающая промышленность напрямую формирует заказы более 50% для всей свиноводческой отрасли, до 30% от производства говядины в РФ, около 30% от производства мяса птицы в РФ.

Синхронизированное развитие мясного сектора РФ было достигнуто за счет проведения оптимальной таможенно-тарифной политики и введения финансовой поддержки сырьевых отраслей мясного сектора РФ. За прошедший 12-летний период в целом завершена модернизация промышленных активов в мясоперерабатывающей отрасли, и в птицеводстве, а в свиноводстве отрасли продолжается интенсивная модернизация и структурные преобразования.

А доказательное, мажорное развитие и укрепление отечественного аграрного сегмента за последние 10 лет является пока, к сожалению, единичным масштабным примером фактически реализованного способа диверсификации российской экономики, опирающейся на долгосрочные компетенции и уже сложившиеся рычаги роста.

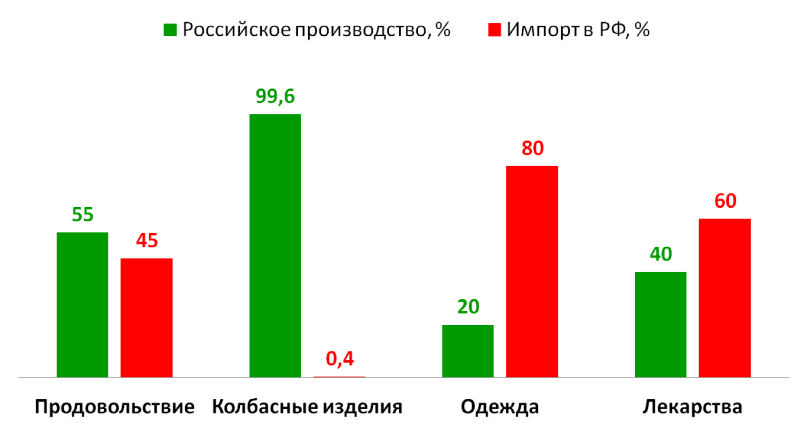

Важно понимать, что именно введенная более десяти лет назад ставка импортного таможенного тарифа по коду ТН ВЭД 1601 «Готовые мясные изделия» в 25%, но не менее 0,4 Евро за 1 кг привела к максимальному импортзамещению на российском рынке мясопродуктов, и доля отечественной продукции в настоящее время составляет более 95% в отличие от многих других важных секторов потребительского рынка (рис.1).

Рис.1 Доля импорта в 2011 году

На графике рельефно видно, насколько значительную роль играет современная модернизированная мясоперерабатывающая отрасль в поддержании позитивных для экономики РФ структурных изменений и развития перерабатывающих отраслей в целом.

2.3. Уровень конкуренции в мясоперерабатывающей отрасли.

По данным Росстата, в 2007 г. было произведено 3,54 млн. т. колбасных изделий и мясных полуфабрикатов, что на 7,6% больше, чем в 2006 г. На текущий момент в отрасли работает более 3 тыс. компаний, специализирующихся на производстве и заготовке мяса, а также мясопереработке, производстве колбасных изделий, полуфабрикатов и консервов. При этом мясоперерабатывающие заводы разбросаны по всей России – исторически сложилось, что в каждом крупном городе строился свой мясокомбинат, который обеспечивал продукцией свой регион.

На текущий момент все крупные игроки мясного рынка, так или иначе, ведут развитие по одной стратегии – выстраивание вертикальной интеграции производства от собственного животноводства и растениеводства до выпуска готовой мясной продукции высокой степени переработки. Подобное построение бизнеса позволяет значительно повысить рентабельность производства, а также нивелировать риски резкого изменения цен на сырье.

Мясоперерабатывающая отрасль – это сектор высокой конкуренции. Особенно высока концентрация игроков на привлекательном московском рынке. Наиболее емким и привлекательным для производителей мясной продукции является московский рынок. При этом конкурентная борьба обостряется тем, что на рынке действуют не только московские производители, но и поставщики из области и других регионов России. Также на московском рынке производители мясной продукции «обкатывают» новые технологии маркетинга, которые затем перемещаются в регионы.

На региональных рынках, как правило, доминируют местные производители. При этом из-за высокой конкуренции качество продукции федеральных и местных производителей выровнялось (зачастую локальные производители даже превосходят по качеству лидеров отрасли). В этом случае задача дифференцирования действительно качественного товара становится все сложнее, поэтому возрастает роль торговых марок, которые служат экономически эффективными инструментами маркетинга.

Таким образом, одной из основных тенденций развития рынка мясопродуктов является создание и развитие брендов. До недавнего времени в российской мясной промышленности под торговыми марками продвигались в основном колбасные изделия. Однако на текущий момент повышается спрос на высококачественную продукцию быстрого приготовления, где доля упакованной брендированной продукции незначительна – в основном замороженные и охлажденные полуфабрикаты продаются на вес. Сейчас продвигают на рынок новые бренды мясных полуфабрикатов ГК Рубеж, Митлэнд, Мираторг, Черкизово и пр.

Другой особенностью российской мясной отрасли является крайне низкая консолидация – лидеры отрасли по мясопереработке - Группа «Черкизово» занимает всего 5,8%, Группа «ПРОДО» - 5,1%. Для сравнения, в отрасли производства соков самый крупный игрок занимает долю в 34%. При этом первая десятка лидеров, например, в производстве пива занимает 90% рынка, соков – 85%, а в отрасли мясопереработки – только 36%.

Таким образом, структура российской мясоперерабатывающей отрасли такова, что в ближайшее время можно было бы ожидать рост M&A активности. Значительное число независимых мясокомбинатов, работающих на своих локальных рынках, из-за отсутствия вертикальной интеграции и низкой рентабельности будут испытывать финансовые трудности. Покупка таких мясокомбинатов крупными игроками позволит им выйти на региональные рынки. Однако, лидеры отрасли, которые могли бы быть центрами консолидации, имеют достаточно высокую долговую нагрузку и не в состоянии в условиях кризиса приобретать предприятия, находящиеся в тяжелом финансовом положении. В этом случае наиболее вероятным событием может стать продажа по частям или банкротство таких комбинатов (например, что сейчас происходит с ОАО «Парнас-М»). При этом независимые мясокомбинаты, не обремененные высокой долговой нагрузкой и имеющие собственные животноводческие хозяйства, будут усиливать свои позиции на региональных рынках.

Лидеры отрасли:

Группа «Черкизово» - крупнейшая в мясной отрасли России вертикально интегрированная агропромышленная компания, объединяющая активы АПК «Черкизовский» и АПК «Михайловский» (объединяет предприятия по производству птицы и свинины). В августе 2007 г. Группа «Черкизово» приобрела 100% холдинговой компании ОАО «Куриное царство», четвертого по величине производителя охлажденного мяса птицы в России. Группа занимает лидирующие позиции в мясопереработке, производстве курятины и свинины, ведущим производителем колбасных изделий и мясных полуфабрикатов. За 2007 г. активы

Группы по US GAAP составили 28,5 млрд. руб., выручка – 20 млрд. руб.

Группа «Продо» - была создана акционерами «Сибнефти» для работы на продовольственном рынке, которая управляется компанией Романа Абрамовича Millhouse Capital. В Группу входят 14 предприятий, в том числе Клинский, Уфимский, Пермский и Тольяттинский мясокомбинаты, комбинат «Омский бекон», шесть птицефабрик и компания «Дарья» (Санкт-Петербург). Годовой оборот Группы превышает $400 млн. Ассортимент продукции Группы составляет свыше 1,5 тысяч наименований колбасных изделий, продуктов из мяса птицы,

охлажденных и замороженных полуфабрикатов и мясных деликатесов. География Группы насчитывает 30 регионов, в том числе Москва и Московская область, С-Петербург, Республика Башкортостан, Ростовская, Пермская, Омская и Тюменская области.

Микояновский мясокомбинат – также является одним из крупнейших производителей мясопродуктов и мясных полуфабрикатов в России. Предприятие выпускает более 400 наименований колбас и деликатесов, 60 наименований мясных и мясорастительных консервов, 20 видов мясных полуфабрикатов и пельменей. Основной бизнес комбината сконцентрирован на рынке Москвы и области, где его доля оценивается в 20% по объему продаж. Комбинат принадлежит вертикально интегрированной компании АВК «Эксима», также владеющей мясоперерабатывающими заводами в Волгоградской, Воронежской

областях, Ставропольском крае, свиноводческим комплексом, комбинатом хлебопродуктов и собственными агропромышленными активами. 13