ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.08.2024

Просмотров: 5292

Скачиваний: 0

СОДЕРЖАНИЕ

Сервер Методического Обеспечения вгуэс http://abc.Vvsu.Ru

Тема 1. Общая характеристика бухгалтерского учета 7

Тема 1. Общая характеристика бухгалтерского учета

Требования, предъявляемые к бухгалтерскому учету

Тема 2. Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета и сфера его применения

Характеристика хозяйственных процессов и хозяйственных операций

Классификация хозяйственных средств

Метод бухгалтерского учета и его элементы

Понятие о бухгалтерском балансе, его структура и содержание

Бухгалтерский баланс предприятия на 1. 04. 200 г.

Изменения в балансе под влиянием хозяйственных операций

Тема 4. Счета и двойная запись

Расчеты с персоналом по оплате труда

Баланс торгового предприятия на 1 февраля 200 г.

Баланс предприятия на 1 марта 200 г.

Синтетический и аналитический учет

«Материалы» – синтетический счет (10)

Обобщение данных текущего учета

Оборотная ведомость по синтетическим счетам за март 200 г.

Тема 5. Стоимостное измерение и текущий бухгалтерский учет

Учет процесса снабжения (заготовления)

Экономическое содержание счета № 15 “Заготовление и приобретение материалов”

Счет 15 "Заготовление и приобретение материалов"

Калькуляция себестоимости заготовленных материалов, руб.

Аналитический учет производства продукции а

Аналитический учет производства продукции á

Ведомость распределения общепроизводственных расходов.

Ведомость распределения общехозяйственных расходов

Учет процесса продаж готовой продукции

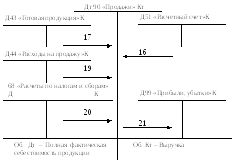

Экономическое содержание счета 90 “Продажи”

На основании этих счетов можно получить следующие показатели:

Учет процесса продажи по моменту отгрузки

Тема 6. Классификация и план счетов бухгалтерского учета

Классификация счетов бухгалтерского учета

Экономическое содержание записей по счету 25 «Общепроизводственные расходы»

Экономическое содержание записей по счету 26 «Общехозяйственные расходы"

План счетов бухгалтерского учета

Документация хозяйственных операций

Тема 9. Техника и формы бухгалтерского учета

Учетные регистры, способы записей и исправление ошибок в них

Мемориальный ордер № 1 за__________200_г.

Регистрационный журнал за __________200_г.

Главная книга по счету 50 "Касса"

Журнал-ордер № 1 по кредиту счета 50 "Касса"

Журнал-ордер № 10 I. Затраты на производство

Запись восемнадцатой операции:

Дт "Расходы на продажу"

Кт "Материалы"/ "Тара" 960 руб.

Операция 19. Списываются расходы по реализации для включения их в полную себестоимость продукции:

Дт "Реализация"

Кт "Расходы на продажу" 960 руб.

Расходы на продажу распределяются между видами проданной продукции пропорционально фактической производственной себестоимости выпущенной из производства продукции:

А – 63 986,5 руб.

Б – 58 175,3 руб.

.

Итого 122 161,8 руб. – фактическая себестоимость всей продукции.

Расходы на продажу в процентах к этой сумме составят:

122 161,8 – 100 %

960 – х ![]()

Отсюда определяем сумму расходов на продажу, относящуюся к продукции:

А = 63 986,5 0,786 % = 503 руб.

Б = 58 175,3 0,786 % = 457 руб.

Данные суммы разносятся по счетам аналитического учета открытых к счету 90 «Продажи» (табл. 5.9, 5.10).

Операция 20. Начислен НДС. Увеличивается долг перед бюджетом:

если ставка 20 %, расчетная ставка – 16,67 %,

если ставка 10 %, расчетная ставка – 9,09 %,

ставка НДС 20 %.

137 000 16, 67 % = 22 838 руб.

Предприятие должно в бюджет 22 838 руб.

По каждому виду продукции

А – 80 000 16,67 = 13 336 руб.

Б – 57 000 16,67 = 9502 руб.

Запись двадцатой операции:

Дт 90 “Продажи”

Кт 68"Расчеты по налогам и сборам" 22 838 руб.

Операция 21. Выявили финансовый результат от реализации продукции. Суммы прибыли и убытка определяются по данным аналитического учета продажи продукции А и Б.

На основании этих счетов можно получить следующие показатели:

|

Содержание операции |

А |

Б |

|

Дебет |

|

|

|

1. Плановая себестоимость |

74 159,3 |

54 663,2 |

|

2. Отклонения фактической себестоимости от плановой проданной продукции |

-10 172,8 |

+ 3 512,1 |

|

Фактическая себестоимость |

63 986,5 |

58 175,3 |

|

3. Расходы на продажу |

503 |

457 |

|

Полная себестоимость |

64 489,5 |

58 632,3 |

|

4. Налог на добавленную стоимость |

13 336 |

9502 |

|

Итого по дебету |

77 825,5 |

68 134,3 |

|

Кредит |

|

|

|

Продажная стоимость |

80 000 |

57 000 |

Таким образом, финансовый результат от продажи каждого вида продукции, определяемый сопоставлением продажной стоимости с полной себестоимостью и НДС, составляет:

по продукции А 2 174,5 руб. (80 000 – 77 825,5) – прибыль:

по продукции Б 11 134,3 руб. (57 000 – 68 134,3) – убыток.

Запись двадцать первой операции:

Дт 90"Продажи"

Кт 99"Прибыль, убытки” – 2 174 руб.

Дт 99"Прибыль, убытки"

Кт 90"Продажи" – 11 134,3 руб.

Счета, используемые для расчета операции продажи, содержат важнейшие показатели, характеризующие этот процесс. Оборот по кредиту счета “Продажи” (минус сумма убытка, списания по операции 21 продукции Б) показывает объем продаж за истекший период – 125 865,7 руб. (80 000 + 57 000 – 11 134,3) – важнейший количественный показатель этого процесса. На этом же счете фиксируется главный качественный показатель процесса продаж прибыль, который является разностью между прибылью от продажи продукции А и убытком от продажи продукции Б (операция 21). В нашем примере предприятие по итогам продажи продукции получило убыток 8 985,8 руб. (2 174,5 – 11 134,3).

Счет 90 “Продажи” показывает, как сложился результат, полученный от продажи. в его дебете записаны фактическая себестоимость проданной продукции (122161,8 руб.), расходы на продажу (960 руб.) и налог на добавленную стоимость (22 838 руб.). таким образом, полная себестоимость проданной продукции составила 145959,8 руб. Если эту сумму вычесть из продажной стоимости реализованной продукции (137 000 руб.), то получается убыток, равный 8 958,8 руб.

Таким образом, схема учета процесса реализации по моменту оплаты имеет следующий вид:

Учет процесса продажи по моменту отгрузки

|

|

|

|

|

|

|

Дт 90 “Продажи” Кт |

|

|

|

|

|

|

|||||||

|

20 “Основное производство” Дт Кт |

|

43 “Готовая продукция” Дт Кт |

|

|

|

|

62 “Расчеты с покупателями и заказчиками» Дт Кт |

|

31 “Расчет- ный счет» Дт Кт |

||||||||||

|

|

|

1 |

|

|

|

2 |

|

3 |

|

|

9 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

10 “Материалы” Дт Кт |

|

44 “Расходы на продажу» Дт Кт |

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

4 |

|

|

|

5 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

68 “Расчеты с бюджетом» Дт Кт |

|

|

|

|

99 “Прибыли и убытки” Дт Кт |

|

|

|

||||||||

|

|

|

|

|

|

|

6 |

7 |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Об. Дт – Полная фактическая себестоимость |

Об. Кт – Выручка |

||||||||||||||||||

|

|

8 |

|

|||||||||||||||||

|

1 – выпуск из производства готовой продукции 2 – отгрузка продукции покупателям 3 – задолженность покупателей 4 – собирание расходов на продажу 5 – списание расходов на продажу |

6 – начисление НДС 7 – списание убытков от реализации 8 – списание прибыли от реализации 9 – поступление денег (вместе с НДС) |

Таблица 5.9

Продажа продукции а

|

№ и содержание операции |

Дебет |

Кредит |

|||||

|

Плановая себестоимость |

Отклонения ("+", "-") |

Расходы на продажу |

Налог на добавленную стоимость |

Прибыль |

Итого |

||

|

16. Продажная стоимость реализованной продукции |

|

|

|

|

|

|

80 000 |

|

17. Производственная себестоимость реализованной продукции |

74 159,3 |

-10 172,8 |

|

|

|

63 986,5 |

|

|

19. Расходы на продажу |

|

|

503 |

|

|

503 |

|

|

20. Налог на добавленную стоимость |

|

|

|

13 336 |

|

13 336 |

|

|

21. прибыль |

|

|

|

|

2174,5 |

2174,5 |

|

|

Итого |

74 159,3 |

-10 172,8 |

503 |

13 336 |

2174,5 |

80 000 |

80 000 |

Таблица 5.10

Продажа продукции б

|

№ и содержание операций |

Дебет |

Кредит |

|||||

|

Плановая себестоимость |

Отклонения ("+", "-") |

Расходы на продажу |

Налог на добавленную стоимость |

Прибыль |

Итого |

||

|

16. Продажная стоимость реализованной продукции |

|

|

|

|

|

|

57 000 |

|

17. Производственная себестоимость реализованной продукции |

54 663,2 |

+3512,1 |

|

|

|

58 175,3 |

|

|

19. Расходы на продажу |

|

|

457 |

|

|

457 |

|

|

20. Налог на добавленную стоимость |

|

|

|

9502 |

|

9502 |

|

|

21 Убыток |

|

|

|

|

– |

– |

11 134,3 |

|

Итого |

54 663,2 |

+3512,1 |

457 |

9502 |

– |

68 134,3 |

68 134,3 |