ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.08.2024

Просмотров: 5242

Скачиваний: 0

СОДЕРЖАНИЕ

Сервер Методического Обеспечения вгуэс http://abc.Vvsu.Ru

Тема 1. Общая характеристика бухгалтерского учета 7

Тема 1. Общая характеристика бухгалтерского учета

Требования, предъявляемые к бухгалтерскому учету

Тема 2. Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета и сфера его применения

Характеристика хозяйственных процессов и хозяйственных операций

Классификация хозяйственных средств

Метод бухгалтерского учета и его элементы

Понятие о бухгалтерском балансе, его структура и содержание

Бухгалтерский баланс предприятия на 1. 04. 200 г.

Изменения в балансе под влиянием хозяйственных операций

Тема 4. Счета и двойная запись

Расчеты с персоналом по оплате труда

Баланс торгового предприятия на 1 февраля 200 г.

Баланс предприятия на 1 марта 200 г.

Синтетический и аналитический учет

«Материалы» – синтетический счет (10)

Обобщение данных текущего учета

Оборотная ведомость по синтетическим счетам за март 200 г.

Тема 5. Стоимостное измерение и текущий бухгалтерский учет

Учет процесса снабжения (заготовления)

Экономическое содержание счета № 15 “Заготовление и приобретение материалов”

Счет 15 "Заготовление и приобретение материалов"

Калькуляция себестоимости заготовленных материалов, руб.

Аналитический учет производства продукции а

Аналитический учет производства продукции á

Ведомость распределения общепроизводственных расходов.

Ведомость распределения общехозяйственных расходов

Учет процесса продаж готовой продукции

Экономическое содержание счета 90 “Продажи”

На основании этих счетов можно получить следующие показатели:

Учет процесса продажи по моменту отгрузки

Тема 6. Классификация и план счетов бухгалтерского учета

Классификация счетов бухгалтерского учета

Экономическое содержание записей по счету 25 «Общепроизводственные расходы»

Экономическое содержание записей по счету 26 «Общехозяйственные расходы"

План счетов бухгалтерского учета

Документация хозяйственных операций

Тема 9. Техника и формы бухгалтерского учета

Учетные регистры, способы записей и исправление ошибок в них

Мемориальный ордер № 1 за__________200_г.

Регистрационный журнал за __________200_г.

Главная книга по счету 50 "Касса"

Журнал-ордер № 1 по кредиту счета 50 "Касса"

Журнал-ордер № 10 I. Затраты на производство

По видам учетных записейрегистры делятся на: хронологические, систематические, комбинированные.

Хронологическиерегистры используются для регистрации хозяйственных операций по мере их совершения и поступления документов в бухгалтерию. Такие регистры обеспечивают контроль за сохранностью поступающих документов и полнотой бухгалтерских записей. Примером хронологического регистра служит регистрационный журнал – Книга учета хозяйственных операций.

Систематическиерегистры применяются для записей однородных по содержанию хозяйственных операций. Это регистры для ведения бухгалтерских счетов. Примером может служить Главная книга. На каждый синтетический счет в ней открывается отдельная страница.

В комбинированных регистрах сочетаются хронологическая и систематическая записи. Например, в журналах-ордерах записи ведут по синтетическим счетам в хронологическом порядке.

По объему сведений (назначению) регистры делят на: синтетические, аналитические, комбинированные.

В синтетическихрегистрах записи ведут в денежном выражении с указанием даты, номера документа, но, как правило, без пояснительного текста. К таким относятся Главная книга и большинство журналов-ордеров.

Аналитическиерегистры используют для записей по аналитическим счетам. В них указывается номер и дата документа, краткое содержание хозяйственной операции. При учете товарно-материальных ценностей указывают денежные и натуральные измерители. Примером аналитических регистров служат карточки, книги, ведомости.

Регистры, в которых совмещается синтетический и аналитический учет, называются комбинированными. Записи в учетные регистры делают вручную (шариковой ручкой, чернилами), на пишущей машинке или с помощью ЭВМ.

Записи бывают простыми и копировальными. Простые записи осуществляются в одном учетном регистре, а копировальные с помощью копировальной бумаги одновременно в нескольких регистрах. Записи в учетных регистрах следует вести аккуратно на каждой строке, подчистки и неоговоренные исправления не допускаются. Для исправления допущенных ошибок применяют следующие способы: корректирующий, дополнительной проводки, “красное сторно”.

Корректирующий способ – это зачеркивание неправильной записи одной чертой так, чтобы можно было прочитать зачеркнутое. При необходимости над зачеркнутым пишут правильную сумму или текст. Этот способ применяется в том случае, когда ошибка обнаружена до составления баланса и не требуется изменения корреспонденции счетов.

Способ дополнительной проводкиприменяется в том случае, если корреспонденция счетов правильная, но сумма указана меньшая, чем следовало, или ошибка обнаружена после подведения итогов. Ошибка исправляется путем составления дополнительной бухгалтерской проводки.

Например, была составлена проводка:

Дт 10 “Материалы”

Кт 60 “Расчеты с поставщиками и подрядчиками” – на сумму

200 руб., а следовало указать сумму 250 руб.

Для исправления ошибки составляют дополнительную проводку на сумму разницы (250-200) = 50 руб.

Дт 10 “Материалы”

Кт 60 “Расчеты с поставщиками и подрядчиками” на сумму 50 руб.

Способ “красное сторно”(аннулирование) применяется при исправлении ошибок в корреспонденции счетов. Цифры, записанные красными чернилами на счетах, при подсчете итогов вычитаются.

Например: на расчетный счет поступил платеж от покупателя на сумму 500 руб.

По этой операции была составлена проводка:

1. Дт 51 “Расчетный счет”

Кт 60“Расчеты с поставщиками и подрядчиками” – на сумму 500 руб.

Для исправления ошибки составляют такую же проводку, но красными чернилами:

2. Дт 51 “Расчетный счет”

Кт 60 “Расчеты с поставщиками и подрядчиками” – 500 руб.

Затем составляют правильную проводку:

3. Дт 51 “Расчетный счет”

Кт 62 “Расчеты с покупателями и заказчиками” – на сумму 500 руб.

На счетах это отражается так:

|

51 |

60 |

62 |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

1) 5000 |

|

|

С. 7000 |

С. 5000 |

|

|

2) 5000 3) 5000 |

|

|

1) 5000 2) 5000 |

|

3) 5000 |

|

Об. 5000 |

Об. – |

Об. – |

Об. – |

Об. – |

Об. 5000 |

|

С. 9200 |

|

|

С. 7000 |

|

|

Формы бухгалтерского учета

Под формой бухгалтерского учета понимается процесс обработки учетной информации с использованием различных регистров аналитического и синтетического учета, их состояние, взаимосвязь и последовательность записи в них.

В настоящее время применяются следующие формы бухгалтерского учета: мемориально-ордерная, журнально-главная, журнально-ордерная, таблично-автоматизированная, простая, упрощенная (с использованием регистров для учета имущества).

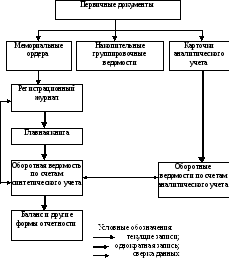

Мемориально-ордернаяформа – старейшая из применяемых в настоящее время (рис. 9.1).

В мемориально-ордерной форме учета используются книжные и карточные регистры. Синтетический учет ведется в книгах, а для аналитического учета используют главным образом карточки. Сущность формы сводится к тому, что на каждый первичный документ (отдельную хозяйственную операцию) или группу однородных первичных документов (хозяйственных операций) составляется мемориальный ордер.

Например, вместо того, чтобы каждую накладную на отпуск материалов со склада отражать в учете отдельной записью, несколько таких накладных записывают в накопительную ведомость, а на основании итогов этой ведомости делается одна бухгалтерская запись в мемориальном ордере. В нем кратко излагается содержание записи или делается ссылка на документ, приводится корреспонденция счетов и суммы. Мемориальный ордер подписывается главным бухгалтером и указывается дата его составления. К мемориальному ордеру прилагаются документы, на основании которых сделаны записи.

Рис. 9.1. Порядок заполнения форм бухгалтерского учета по мемориально-ордерной форме

Мемориальный ордер № 1 за__________200_г.

|

Основание (ссылка на документ) |

Дебет |

Кредит |

Сумма |

|

Накопительная ведомость по дебету счета 50 и т. д. |

50 |

51 |

40 000 |

|

Итого |

|

|

40 000 |

Все мемориальные ордера по мере их составления регистрируют в специальном регистрационном журнале. Каждому мемориальному ордеру присваивается порядковый номер.

Регистрационный журнал за __________200_г.

|

Порядковые номера мемориальных ордеров |

Дата составления ордеров |

Суммы по мемори- альным ордерам, руб. |

|

1.

2. |

12.12 и т. д. 15.12 и т.д. |

40 000

68 000 |

|

Итого за декабрь |

|

200 654 |

После записи в регистрационном журнале ежемесячно данные мемориальных ордеров переносятся в Главную книгу, которая является систематическим регистром синтетического учета. В Главной книге записи группируются: дебетовые и кредитовые обороты по каждому синтетическому счету записываются отдельно в колонках по корреспондирующим счетам.

В конце месяца на основании итогов Главной книги составляется оборотная ведомость по счетам синтетического учета обычной или шахматной формы. Данные Главной книги и оборотной ведомости используются для составления бухгалтерского баланса и отчетности.

Аналитический учет при мемориально-ордерной форме ведется в книгах, карточках или на свободных листах. Записи в регистры аналитического учета делаются непосредственно из документов, приложенных к мемориальным ордерам. В конце месяца на основании записей в аналитических учетных регистрах составляются оборотные, или сальдовые, ведомости – одна ведомость на группу аналитических счетов, объединяемых соответствующим синтетическим счетом. Данные этих ведомостей для сверки итогов оборотов и сальдо аналитических счетов с объединяющими их синтетическими счетами.

Мемориально-ордерная форма учета отличается простотой учетных регистров и техникой учетных записей. Однако недостатком этой формы является многократность записей, большое число переписываний одной и той же информации из документов в ведомости, мемориальные ордера, журналы, регистры синтетического и аналитического учета.