ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.08.2024

Просмотров: 5287

Скачиваний: 0

СОДЕРЖАНИЕ

Сервер Методического Обеспечения вгуэс http://abc.Vvsu.Ru

Тема 1. Общая характеристика бухгалтерского учета 7

Тема 1. Общая характеристика бухгалтерского учета

Требования, предъявляемые к бухгалтерскому учету

Тема 2. Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета и сфера его применения

Характеристика хозяйственных процессов и хозяйственных операций

Классификация хозяйственных средств

Метод бухгалтерского учета и его элементы

Понятие о бухгалтерском балансе, его структура и содержание

Бухгалтерский баланс предприятия на 1. 04. 200 г.

Изменения в балансе под влиянием хозяйственных операций

Тема 4. Счета и двойная запись

Расчеты с персоналом по оплате труда

Баланс торгового предприятия на 1 февраля 200 г.

Баланс предприятия на 1 марта 200 г.

Синтетический и аналитический учет

«Материалы» – синтетический счет (10)

Обобщение данных текущего учета

Оборотная ведомость по синтетическим счетам за март 200 г.

Тема 5. Стоимостное измерение и текущий бухгалтерский учет

Учет процесса снабжения (заготовления)

Экономическое содержание счета № 15 “Заготовление и приобретение материалов”

Счет 15 "Заготовление и приобретение материалов"

Калькуляция себестоимости заготовленных материалов, руб.

Аналитический учет производства продукции а

Аналитический учет производства продукции á

Ведомость распределения общепроизводственных расходов.

Ведомость распределения общехозяйственных расходов

Учет процесса продаж готовой продукции

Экономическое содержание счета 90 “Продажи”

На основании этих счетов можно получить следующие показатели:

Учет процесса продажи по моменту отгрузки

Тема 6. Классификация и план счетов бухгалтерского учета

Классификация счетов бухгалтерского учета

Экономическое содержание записей по счету 25 «Общепроизводственные расходы»

Экономическое содержание записей по счету 26 «Общехозяйственные расходы"

План счетов бухгалтерского учета

Документация хозяйственных операций

Тема 9. Техника и формы бухгалтерского учета

Учетные регистры, способы записей и исправление ошибок в них

Мемориальный ордер № 1 за__________200_г.

Регистрационный журнал за __________200_г.

Главная книга по счету 50 "Касса"

Журнал-ордер № 1 по кредиту счета 50 "Касса"

Журнал-ордер № 10 I. Затраты на производство

Тема 6. Классификация и план счетов бухгалтерского учета

Классификация счетов бухгалтерского учета.

План счетов бухгалтерского учета.

Классификация счетов бухгалтерского учета

Отражение многообразных хозяйственных операций с целью их группировки и контроля осуществляется на большом количестве счетов. Важным условием правильного применения счетов бухгалтерского учета является их классификация. Она может осуществляться по экономически однородным объектам учета, целям и способам отражения этих объектов на счетах.

В бухгалтерском учете выделяют три наиболее существенных признака группировки счетов: экономическое содержание, назначение и структура, отношение к балансу.

В основу первой группировки положено экономическое содержание объектов бухгалтерского учета, отражаемых на счетах. Она показывает принадлежность счетов по экономической однородности к хозяйственным средствам, источникам их образования и хозяйственным процессам.

1. По экономическому содержаниюобъектов учета счета делятся на три группы:

счета для учета хозяйственных средств (имущества);

счета для учета источников хозяйственных средств;

счета для учета хозяйственных процессов.

1.1. Счета для учета хозяйственных средств подразделяются на четыре группы:

счета для учета основных средств;

счета для учета нематериальных активов;

счета для учета оборотных средств;

счета для учета долгосрочных финансовых инвестиций.

1.1.1. Для учета основных средств применяются счета: 01 «Основные средства», 02 «Износ основных средств», 03 « Доходные вложения в материальные ценности", 07 «Оборудование к установке» и др.

1.1.2. Для учета нематериальных активов используются счета:

04 «Нематериальные активы», 05 «Амортизация нематериальных активов».

1.1.3. Оборотные средства учитываются на следующих счетах:

09 «Арендные обязательства к поступлению», 10 «Материалы», 19 «НДС по приобретенным материальным ценностям», 97 «Расходы будущих периодов», 43 «Готовая продукция», 41 «Товары», 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 56 «Денежные документы», 57 «Переводы в пути», 58 «Финансовые вложения», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами» и прочие счета для учета материальных ценностей, денежных средств и дебиторской задолженности.

1.1.4. Для учета долгосрочных финансовых инвестиций применяются счета: 08 «Вложения во внеоборотные активы».

1.2. Счета для учета источников хозяйственных средств подразделяются на две группы

счета для учета источников собственных средств (собственного капитала);

счета для учета источников заемных (привлеченных) средств (обязательств).

1.2.1. Для учета источников собственных средств применяются счета:

80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль», 96 «Резервы предстоящих расходов и платежей», 90 «Прибыли и убытки», 86 «Целевые финансирования и поступления», 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам».

1.2.2. Для учета источников заемных средств используются счета:

60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и другие счета для учета кредиторской задолженности.

1.3. Счета для учета хозяйственных процессов подразделяются на три подгруппы:

счета для учета процесса снабжения;

счета для учета процесса производства;

счета для учета процесса продажи готовой продукции.

Счета для учета хозяйственных процессов предназначены для учета затрат (расходов) по снабжению, производству и реализации продукции.

1.3.1. Для учета процесса снабжения используются счета:

10 "Материалы", 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости материалов».

1.3.2. К счетам для учета процессов производства относятся счета:

20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства», 40 «Выпуск продукции», 96 "Резервы предстоящих расходов и платежей", 97 "Расходы будущих периодов" и др.

1.3.3. Для учета процесса реализации применяются счета:

44 «Расходы на продажу», 90 «Продажи» 91 «Прочие доходы и расходы» и др.

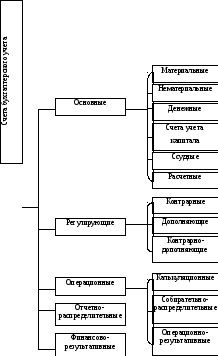

Схема классификации счетов бухгалтерского учета по назначению и структуре

2. Классификация счетов по назначению и структурепредусматривает подразделение счетов в зависимости от их непосредственной функции в учетном процессе и отражение на них тех или иных результатов. Она показывает, каково строение счетов, для получения каких показателей они используются, как получить эти показатели.

По назначению и структуре счета делят на пять групп:

основные;

регулирующие;

операционные;

отчетно-распределительные;

финансово-результативные.

2.1. Основные счетаприменяют для учета наличия и движения хозяйственных средств и их источников. К ним относятся материальные, нематериальные, денежные, счета учета капитала, ссудные счета.

2.1.1. Денежные счетаотражают операции по приходу, расходу и перечислению денежных средств. К ним относятся счета: 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 57 «Переводы в пути».

Схема основного денежного счета

|

Дебет |

Кредит |

|

Сальдо – наличие денежных средств |

|

|

Оборот – поступление денежных средств |

Оборот – выбытие денежных средств |

2.1.2. Нематериальные счетапредназначены для отражения ценностей, которые, как правило, не имеют физически осязаемой ценности (права на использование, патенты, торговые марки, товарные знаки и т.д.). К этой группе относится счет 04 «Нематериальные активы».

Схема основного нематериального счета

|

Дебет |

Кредит |

|

Сальдо – наличие неосязаемых ценностей |

|

|

Оборот – поступление неосязаемых ценностей |

Оборот – выбытие неосязаемых ценностей |

2.1.3. Материальные счетапредназначены для учета и контроля за движением материальных ценностей. На них отражают операции по поступлению и расходованию материальных ценностей. Особенностью этих счетов является то, что количественный учет по ним обязателен, за исключением розничной торговли. Наличие этих ценностей систематически проверяется путем инвентаризации.

К материальным относятся следующие счета: счет 01 «Основные средства», 03 «Доходы вложения в материальные ценности», 10 «Материалы», 21 «Полуфабрикаты собственного производства», 43 «Готовая продукция», 41 «Товары», 45 «Товары отгруженные», 81 «Собственные акции».

Схема основного материального счета

|

Дебет |

Кредит |

|

Сальдо – наличие материальных ценностей |

|

|

Оборот – поступление (приход) материальных ценностей |

Оборот – выбытие (расход) материальных ценностей |

Все материальные, нематериальные и денежные счета – активные. Дебетовое сальдо показывает остаток ценностей на начало или конец отчетного периода, оборот по дебету – поступление, а обороты по кредиту – выбытие ценностей.

Для аналитического учета по видам материальных ценностей используются натуральные и денежные измерители.

2.1.4. Счета для учета капиталапредназначены для отражения операций по формированию и использованию различных видов капитала предприятия. К этим счетам относятся: 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 86 «Целевое финансирование».

Все данные счета – пассивные. По кредиту этих счетов отражают операции по формированию капитала или его увеличению, по дебету – использование средств капитала или его уменьшение по другим причинам. Кредитовое сальдо показывает наличие капитала. Аналитический учет ведется в отдельности по каждому из видов капитала в денежном измерителе.

Схема основного фондового счета

|

Дебет |

Кредит |

|

|

Сальдо – размер фонда |

|

Оборот – уменьшение фонда |

Оборот – увеличение фонда |

2.1.5. Ссудные счетапредназначены для отражения полученных погашенных кредитов и займов. К ним относятся счета:

66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам». Все они пассивные.

По ссудным счетам в кредит записывают полученные ссуды, а в дебет – перечисление средств в погашение ссуды, уменьшающие кредитные обязательства предприятия.

Схема основного ссудного счета

|

Дебет |

Кредит |

|

|

Сальдо – размер задолженности по ссудам |

|

Оборот – уменьшение задолженности по ссудам (кредитам, займам) |

Оборот – увеличение задолженности по ссудам (кредитам, займам) |

2.1.6. Расчетные счетаиспользуются для отражения расчетов организации с другими организациями и лицами. Расчетные счета отражают состояние дебиторской и кредиторской задолженности. Счета учета дебиторской задолженности являются активными, счета учета кредиторской задолженности являются пассивными. Счета, по которым задолженность может переходить из дебиторской в кредиторскую и обратно, являются активно-пассивными.

К активным счетам следует отнести:

58 «Финансовые вложения»,

73 «Расчеты с персоналом по прочим операциям».

К пассивным:

70 «Расчеты с персоналом по прочим операциям».

К активно-пассивным:

60 «расчеты с поставщиками и подрядчиками»;

62 «Расчеты с покупателями и заказчиками»;

68 «Расчеты по налогам и сборам»;

69 «Расчеты по социальному страхованию и обеспечению»;

71 «Расчеты с подотчетными лицами»;

75 «Расчеты с учредителями»;

76 «Расчеты с разными дебиторами и кредиторами».

Дебетовое сальдо на этих счетах показывает размер дебиторской задолженности данному предприятию, оборот по дебету – увеличение, а по кредиту – уменьшение дебиторской задолженности.

Кредитовое сальдо показывает размер долга данного предприятия другим предприятиям или отдельным лицам. Оборот по кредиту показывает увеличение долга, по дебету – уменьшение.

В балансе дебетовое сальдо записывается в активе, кредитовое – в пассиве.

Схема основного активно-пассивного расчетного счета

|

Дебет |

Кредит |

|

Сальдо – размер дебиторской задолженности |

Сальдо – размер кредиторской задолженности |

|

Оборот – увеличение дебиторской и уменьшение кредиторской задолженности |

Оборот – увеличение кредиторской и уменьшение дебиторской задолженности |

Аналитический учет по всем расчетным счетам ведется в разрезе отдельных предприятий и лиц. Для увязки с синтетическим учетом обязательно составляют оборотные ведомости по аналитическим счетам.