ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.08.2024

Просмотров: 5245

Скачиваний: 0

СОДЕРЖАНИЕ

Сервер Методического Обеспечения вгуэс http://abc.Vvsu.Ru

Тема 1. Общая характеристика бухгалтерского учета 7

Тема 1. Общая характеристика бухгалтерского учета

Требования, предъявляемые к бухгалтерскому учету

Тема 2. Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета и сфера его применения

Характеристика хозяйственных процессов и хозяйственных операций

Классификация хозяйственных средств

Метод бухгалтерского учета и его элементы

Понятие о бухгалтерском балансе, его структура и содержание

Бухгалтерский баланс предприятия на 1. 04. 200 г.

Изменения в балансе под влиянием хозяйственных операций

Тема 4. Счета и двойная запись

Расчеты с персоналом по оплате труда

Баланс торгового предприятия на 1 февраля 200 г.

Баланс предприятия на 1 марта 200 г.

Синтетический и аналитический учет

«Материалы» – синтетический счет (10)

Обобщение данных текущего учета

Оборотная ведомость по синтетическим счетам за март 200 г.

Тема 5. Стоимостное измерение и текущий бухгалтерский учет

Учет процесса снабжения (заготовления)

Экономическое содержание счета № 15 “Заготовление и приобретение материалов”

Счет 15 "Заготовление и приобретение материалов"

Калькуляция себестоимости заготовленных материалов, руб.

Аналитический учет производства продукции а

Аналитический учет производства продукции á

Ведомость распределения общепроизводственных расходов.

Ведомость распределения общехозяйственных расходов

Учет процесса продаж готовой продукции

Экономическое содержание счета 90 “Продажи”

На основании этих счетов можно получить следующие показатели:

Учет процесса продажи по моменту отгрузки

Тема 6. Классификация и план счетов бухгалтерского учета

Классификация счетов бухгалтерского учета

Экономическое содержание записей по счету 25 «Общепроизводственные расходы»

Экономическое содержание записей по счету 26 «Общехозяйственные расходы"

План счетов бухгалтерского учета

Документация хозяйственных операций

Тема 9. Техника и формы бухгалтерского учета

Учетные регистры, способы записей и исправление ошибок в них

Мемориальный ордер № 1 за__________200_г.

Регистрационный журнал за __________200_г.

Главная книга по счету 50 "Касса"

Журнал-ордер № 1 по кредиту счета 50 "Касса"

Журнал-ордер № 10 I. Затраты на производство

Главная книга по счету 50 "Касса"

|

Дата |

Номер мемориального ордера |

Кредит счетов 51 71 и т. д. |

Итого по дебету |

Дата |

Номер мемориального ордера |

Дебет счетов 70 51 и т.д. |

Итого по кредиту |

|

12.12 и т.д. |

1 |

40 000 |

40 000 |

30.12 |

|

40 000 |

40 000 |

|

Итого |

|

40 000 |

40 000 |

|

|

40 000 |

40 000 |

Разновидностью мемориально-ордерной формы учета является форма Журнал-Главная книга. Она рассчитана для предприятий с количеством синтетических счетов 20 – 25. При этой форме на основании документов или накопительных ведомостей также составляются мемориальные ордера.

Главное отличие книги от мемориально-ордерной формы в том, что составляется комбинированный регистр Журнал-Главная книга. В нам хронологическая регистрация мемориальных ордеров совмещена с систематической записью по синтетическим счетам.

Журнал-Главная книгапредставляет собой регистр, в котором одна сторона отражает структуру регистрационного журнала (то есть номер мемориального ордера, дату его составления, сумму мемориальных ордеров), другая сторона предназначена для записи операций по дебету и кредиту синтетических счетов.

Журнал-Главная книгасодержит остатки на начало месяца по всем синтетическим счетам, в конце месяца подсчитываются обороты по дебету и кредиту каждого счета и выводятся остатки на конец месяца. Наличие этих данных позволяет не составлять оборотную ведомость по синтетическим счетам.

Баланс составляется по данным Журнала-Главной книги.

Аналитический учет ведется в книгах, по данным которых составляются оборотные ведомости по аналитическим счетам. Итоги ведомостей сверяются с данными Журнала-Главной книги.

Достоинством формы является сочетание в Журнале-Главной книге хронологических и синтетических записей, простота учетных регистров. Однако при большом количестве счетов Журнал-Главная книга становится громоздкой, что приводит к ошибкам.

Основным принципом регистрации учетной информации при журнально-ордерной форме учета является принцип накапливания данных первичных документов в накопительных ведомостях ( рис. 9.2).

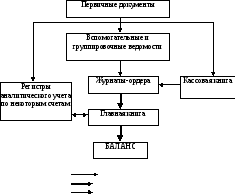

Важнейшим регистром этой формы является журнал-ордер. В журналах-ордерах сочетаются хронологическая и систематическая записи, которые ведутся непосредственно из документов. На каждый синтетический счет открывается специальный журнал ордер, в котором отражаются хозяйственные операции, относящиеся к кредиту соответствующего счета в корреспонденции с дебетом соответствующих счетов. Для усиления контроля за движением средств журналы-ордера применяются в сочетании с накопительными ведомостями. В некоторых журналах-ордерах ведут и синтетический, и аналитический учет. В этом случае карточки аналитического учета не используются и оборотные ведомости не составляются. В журналах-ордерах может быть проставлена типовая корреспонденция. Это делает регистры более наглядными и уменьшает количество ошибок.

Условные обозначения: текущие записи; однократная запись; сверка данных.

Рис. 9.2. Схема бухгалтерского учета по журнально-ордерной форме

Данные первичных документов записывают в журналы-ордера или накопительные ведомости по массовым однородным хозяйственным операциям, а итоговые показатели переносят в журналы-ордера. По тем же хозяйственным операциям, по которым аналитический учет в журналах не ведется, данные отражаются в карточках аналитического учета (учет основных средств, малоценных быстроизнашивающихся предметов др.). В конце месяца подсчитывают итоги по всем карточкам, журналам-ордерам и ведомостям к ним. Итоги карточек переносят в оборотные ведомости по аналитическим счетам, а итоги журналов-ордеров и ведомостей сверяют с другими журналами-ордерами, ведомостями по корреспондирующим счетам и документами (товарными и кассовыми отчетами, выписками банка и т.д.). После взаимной сверки общая сумма кредитового оборота из каждого журнала-ордера записывается на соответствующий счет Главной книги. Обороты по дебету каждого синтетического счета Главной книги в корреспонденции с оборотами по кредиту разных счетов собираются из разных журналов-ордеров. После этого подсчитывают общий итог по дебету каждого счета в Главной книге, выводят остаток на конец месяца и составляют бухгалтерский баланс и другие формы отчетности. До составления баланса необходимо итоги оборотных ведомостей сверить с итогами соответствующих счетов Главной книги.

Журнально-ордерная форма бухгалтерского учета имеет некоторые общие черты с книжно-журнальной формой учета: накапливание информации о массовых однородных операциях по данным первичных документов в специальных журналах, совмещение в одном регистре синтетического и аналитического учета, отражение в Главной книге текущих оборотов по синтетическим счетам и сальдо и др.

Журналы-ордера имеют различное строение в зависимости от особенностей учитываемых объектов. По содержанию и форме их можно разделить на три группы.

Журналы-ордера первой группы состоят из двух частей. Первая часть – собственно журнал-ордер; в нем регистрируются кредитовые обороты по счету.

Журнал-ордер № 1 по кредиту счета 50 "Касса"

|

Дата выписки |

В дебет счетов

51 70 71 и т. д. |

Итого по дебету |

|

01 02 03 и т.д. |

1000 2700 300 |

1000 2700 300 |

|

Итого |

4000 |

4000 |

Второй частью журналов-ордеров первой группы являются вспомогательные ведомости, составленные в целях контроля за движением денежных средств. Например, к журналу-ордеру № 1, который ведется по кредиту счета 50 "Касса", открывается вспомогательная ведомость № 1 по дебету счета "Касса".

Запаси в указанные регистры производятся по шахматному принципу, то есть сумму по дебету и кредиту корреспондирующих счетов проставляют один раз, что сокращает время для регистрации операций.

Журнал – Главная книга

|

Дата |

Номер меморцального ордера |

Дата |

Сумма по мемориальному ордеру |

01 Дт Кт |

02 Дт Кт |

50 Дт Кт |

51 Дт Кт |

60 Дт Кт |

И т. д. Дт Кт |

Итого Дт Кт |

|

Сальдо на 01.12 02. 12 05.12 12.12 и т.д. |

1 |

|

|

|

|

|

|

|

|

|

|

Итого за декабрь |

|

|

|

|

|

|

|

|

|

|

|

Сальдо на 01.01 |

|

|

|

|

|

|

|

|

|

|

Ведомость № 1 по дебету счета 50 "Касса" за январь 200_г. сальдо на 01.01 по Главной книге – 1600 руб.

|

Дата выписки |

В дебет счетов 51 90 71 и т. д. |

Итого по дебету |

|

1. 01 8. 01 10.01 и т.д. |

100 200 2000 |

100 200 2000 |

|

Итого |

2002000 100 |

23000 |

Журналы-ордера второй группыиспользуются для учета операций по счетам расчетов с поставщиками и подрядчиками, подотчетными лицами и др. Эти регистры построены по принципу совмещения синтетического и аналитического учета, поэтому отпадает необходимость вести к ним книги и карточки аналитического учета и делать сверку между ними.

Записи в журналах-ордерах этой группы производятся линейным способом, то есть дебетовые и кредитовые обороты размещаются на одной линии. Например, в журнале-ордере № 6 по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" аналитический учет ведется по каждому поставщику и платежному требованию. По одной строке отражается задолженность предприятия перед конкретным поставщиком, делается запись о ее погашении по мере оплаты по этой же строке. Общий итог оборотов по дебету и кредиту – данные синтетического учета.

Журналы-ордера и ведомости третьей группы предназначены для учета затрат на производство. Записи в этих регистрах производятся в шахматном порядке. При этом дебетуемые счета отражаются в подлежащем (по горизонтали), а кредитуемые в сказуемом по вертикали) регистра. Например, журнал-ордер № 10 ведется по дебету и кредиту нескольких взаимосвязанных счетов. В нем записываются лишь итоговые суммы за месяц, что необходимо для обобщения затрат на производство по экономическим элементам и статьям калькуляции. К журналу-ордеру № 10 ведутся вспомогательные накопительные ведомости № 12 (для учета расходов по счету 25 "Общепроизводственные расходы") и № 15 по счетам 26 "Общехозяйственные расходы", № 31 "Расходы будущих периодов", № 89 "Резервы предстоящих расходов и платежей". В этих ведомостях дается группировка затрат по статьям аналитического учета, что важно с точки зрения контроля за соблюдением сметы этих расходов.

Журнал-ордер № 6 по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" за май 200 г.