ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2020

Просмотров: 730

Скачиваний: 2

Банк России предоставляет кредиты на различные сроки:

-

внутридневные кредиты – предоставляются и погашаются в течение операционного дня (большинство кредитов в наст. время );

- кредиты овернайт (от англ. over night — на ночь) — до след. рабочего дня, если банку не хватает ресурсов в конце операционного дня, а на след. день он сможет погасить кредит;

- кредиты от нескольких дней до одного года - ломбардные кредиты. Обеспечение - ценные бумаги, вошедшие в Ломбардный список ЦБ РФ.

Ломбардный список - перечень ценных бумаг, принимаемых в обеспечение кредитов ЦБ РФ.

Ломбардные кредиты могут предоставляться двумя способами:

1)по заявлениям банков — в любой рабочий день по фиксированной ломбардной процентной ставке, установленной ЦБ РФ, срок кредита определяется в заявлении банка;

2) по результатам ломбардного кредитного аукциона — после проведения аукциона по % ставке, определяемой итогами аукциона, срок кредита определяет ЦБ РФ в официальном сообщении о проведении аукциона.

В день проведения кредитного аукциона банк до установленного времени направляет Заявку на участие в кредитном аукционе по установленной форме.

2 способа проведения ломбардных кредитных аукционов:

«американский» - заявки удовлетворяются по % ставкам, указанным банками в заявках, которые равны или превышают ставку отсечения по результатам аукциона;

«голландский» — все заявки, вошедшие в список удовлетворенных заявок, удовлетворяются по ставке отсечения, т.е. по последней % ставке, вошедшей в список удовлетворенных заявок.

Чаще используется «американский» способ проведения аукциона.

ЦБ РФ 4 марта 2010 г. N 357-П ПОЛОЖЕНИЕ ОБ УСЛОВИЯХ СОВЕРШЕНИЯ БАНКОМ РОССИИ СДЕЛОК ПРЯМОГО РЕПО С РОС. КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ НА РЫНКЕ ГОС.БУМАГ

Банк России осуществляет Сделки прямого РЕПО только с КО - Дилерами, заключившими с Банком России соглашение о проведении операций прямого РЕПО как от своего имени и за свой счет, так и от своего имени за счет и по поручению КО – Инвесторов. К дилерам предъявляются опред. требования (не имеет просроченных денежных обязательств, недовзноса в обязательные резервы и др.).

. Способы заключения сделок прямого РЕПО:

- аукцион заявок на заключение Сделок прямого РЕПО (аукцион прямого РЕПО);

- торги на условиях фиксированной ставки РЕПО, устанавливаемой ЦБ РФ,

- торги на условиях рыночных ставок, не ниже минимальной ставки РЕПО.

Состав обеспечения, срок РЕПО, минимальная ставка РЕПО, значения дисконтов, лимиты, поправочные коэффициенты, форма проведения Сделок прямого РЕПО, временной регламент заключения сделок устанавливаются Банком России и ежедневно доводятся до сведения дилеров до начала торгов...

Лизинговые операции банков

См. ДКБ

-

Этапы лизинга

-

Схема лизинга. Содержание договора лизинга

-

Методика расчета лизинговых платежей

1. Этапы лизинга

Этап I. Первое интервью

Этап II. Предоставление клиентом лизинговой заявки и пакета документов

Этап III. Анализ документов и принятие решения

Этап IV. Заключение договора финансового лизинга, договора купли-продажи и прочих сопутствующих договоров

Этап V. Поставка оборудования, монтаж, ввод в эксплуатацию

Этап VI. Сопровождение сделки

Этап VII. Завершение сделки, переход права собственности на предмет лизинга к Лизингополучателю

Этап I. Первое интервью (как правило, по телефону)

при наличии информации о необходимом клиенту оборудовании, поставщике и цене этого оборудования, предварительных условиях поставки. Результаты первого интервью:

- предложение продолжить работу, и тогда клиенту вручается лизинговая заявка,

- клиент получает мотивированный отказ. Возможные критерии для отказа:

- Опыт работы по основной деятельности менее 1 года.

- Валюта баланса менее суммы договора лизинга.

- Ежемесячный оборот по расчетному счету менее стоимости имущества, передаваемого в лизинг.

Этап II. Предоставление клиентом лизинговой заявки и пакета документов

(обычно по электронной почте). Перечень включает стандартный набор учредительных и правоустанавливающих документов, копий хоз. договоров клиента, бухгалтерскую и финансовую отчетность. Перечень может отличаться в зависимости от размеров лизингового проекта, организационно-правовой формы, системы налогообложения и бух. учета клиента, банка, финансирующего лизинговый проект.

Этап III. Анализ документов и принятие решения

Включает детальный анализ инвестиционного проекта, анализ кредитоспособности клиента, его финансового состояния, оценку достаточности обеспечения и т.д.

Лизинговая компания инспектирует деятельность лизингополучателя, осматривает предмет залога. Окончательное решение о возможности предоставления лизингового финансирования принимает кредитный комитет финансирующего банка.

Этап IV. Заключение договора финансового лизинга, договора купли-продажи и прочих сопутствующих договоров

ЛК направляет клиенту проект договора лизинга, согласовывает с ним сумму договора и график лизинговых платежей. Параллельно заключают сопутствующие сделке соглашения: кредитный договор, договор залога (договор поручительства), трехсторонний договор купли-продажи предмета лизинга, договор страхования и проч., выставляется счет на оплату авансового платежа лизингополучателю.

Этап V. Поставка оборудования, монтаж, ввод в эксплуатацию

После заключения всех договоров и оплаты аванса от лизингополучателя, продавец поставляет предмет лизинга, а лизинговая компания выплачивает его стоимость, регистрационные сборы и регистрирует в соответств. органах, если это необходимо.

Передача оборудования в лизинг оформляется актом приемки, который подписывается всеми сторонами.

Со дня подписания акта приемки к лизингополучателю переходят все права обычного покупателя (за исключением права собственности). По желанию клиента м.б. предоставлена отсрочка по уплате кредита.

Этап VI. Сопровождение сделки

В течение срока действия договора лизингополучатель владеет и эксплуатирует оборудование, получает доход и выплачивает лизинговые платежи.

Лизингодатель периодически инспектирует предмет лизинга, ежеквартально анализирует финансовое состояние клиента на основании предоставляемых им отчетов.

В течение срока договора клиенты получают консультации в области бух. учета и налогообложения лизинговых операций, возможностей привлечения доп. финансирования, информацию о последних изменениях в законодательстве.

Этап VII. Завершение сделки, переход права собственности на предмет лизинга к Лизингополучателю

По окончании срока договора и при перечислении всей суммы лизинговых платежей ЛК выводит из-под залога, производит снятие с учета в соответств. органах и передает право собственности на предмет лизинга лизингополучателю (на условиях отдельно заключенного договора купли-продажи или на условиях доп. соглашения к договору лизинга по первоначальной стоимости с зачетом в выкупную цену ранее уплаченных лизинговых платежей).

2 .

Схема лизинга. Содержание договора

лизинга

.

Схема лизинга. Содержание договора

лизинга

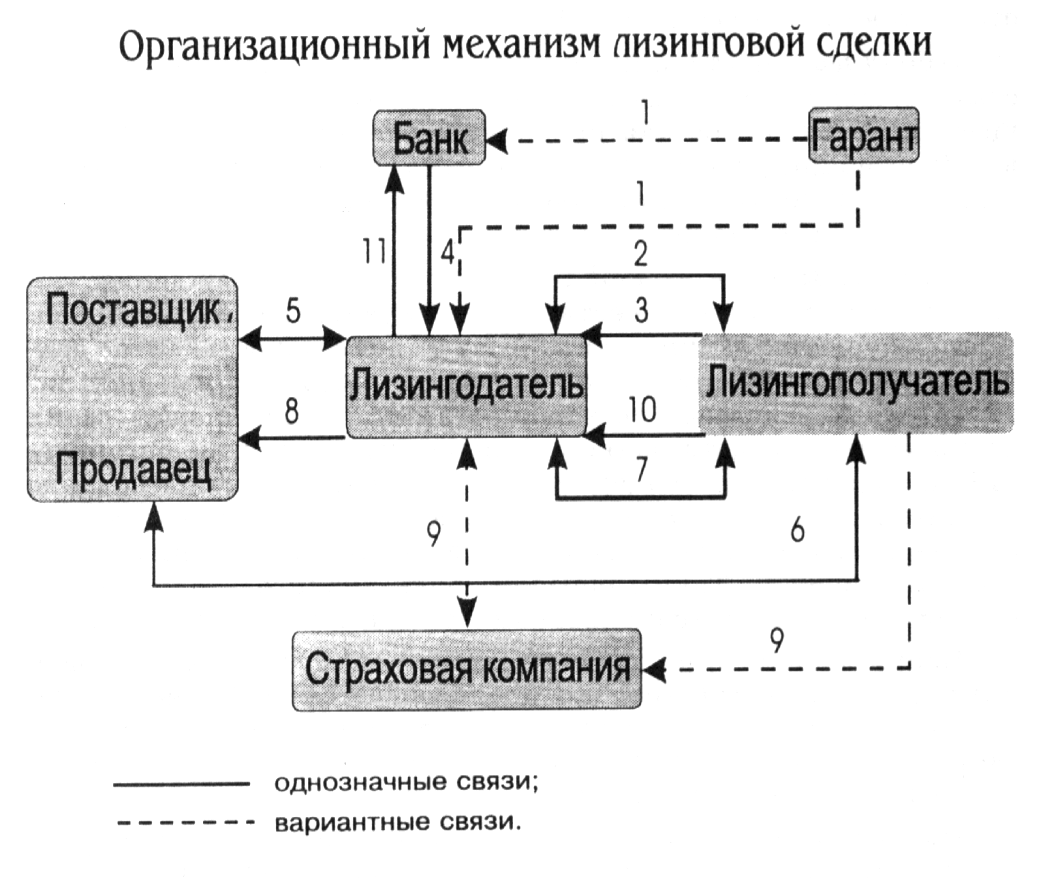

1 – предоставление гарантии кредитору (банку), лизингодателю;

2 – подписание лизингового договора;

3 – заявка на оборудование;

4 – банковская ссуда;

5 – договор купли – продажи предмета лизинга;

6 – поставка предмета лизинга;

7 – акт приёмки предмета лизинга;

8 – оплата поставки;

9 – договор о страховании предмета лизинга;

10- лизинговые платежи;

11- возврат ссуды и выплата процентов.

Типичный договор лизинга содержит следующие основные положения:

1.ПРЕДМЕТ ДОГОВОРА

2. ПЛАТЕЖИ И ПОРЯДОК РАСЧЕТОВ

3. УСЛОВИЯ СОДЕРЖАНИЯ И ИСПОЛЬЗОВАНИЯ ПРЕДМЕТА ЛИЗИНГА

4.СТРАХОВАНИЕ ПРЕДМЕТА ЛИЗИНГА

5.ВЫКУП ПРЕДМЕТА ЛИЗИНГА ЛИЗИНГОПОЛУЧАТЕЛЕМ

6.ПРАВА И ОБЯЗАННОСТИ СТОРОН

7. ОБЕСПЕЧЕНИЕ ПРАВ ЛИЗИНГОДАТЕЛЯ

8. СРОК ДЕЙСТВИЯ ДОГОВОРА

9. ФОРС – МАЖОР

10. ОБЩИЕ ПОЛОЖЕНИЯ

11. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

1.ПРЕДМЕТ ДОГОВОРА

Лизингодатель обязуется приобрести в собственность указанное Лизингополучателем имущество у определенного им Продавца и предоставить Лизингополучателю это имущество за плату во временное владение и пользование.

Лизингополучатель обязуется принять предмет лизинга за опред. плату, на определенный срок на условиях договора.

Указываются реквизиты продавца и место поставки предмета лизинга. Продавца выбирает лизингополучатель.

2. ПЛАТЕЖИ И ПОРЯДОК РАСЧЕТОВ

Указывается общая сумма лизинговых платежей, размер аванса, сроки и порядок уплаты аванса и лизинговых платежей, условия изменения размера лизинговых платежей.

3. УСЛОВИЯ СОДЕРЖАНИЯ И ИСПОЛЬЗОВАНИЯ ПРЕДМЕТА ЛИЗИНГА

Определяет права и обязанности лизингополучателя относительно эксплуатации предмета лизинга. Указывается место нахождения предмета лизинга, балансодержатель лизингового имущества, размер коэффициента ускоренной амортизации.

4.СТРАХОВАНИЕ ПРЕДМЕТА ЛИЗИНГА

Определяются обязанности страхователя, условия и сроки страхования предмета лизинга, выгодоприобретатель по договору страхования. Порядок действий сторон при наступлении страхового случая.

5.ВЫКУП ПРЕДМЕТА ЛИЗИНГА ЛИЗИНГОПОЛУЧАТЕЛЕМ

Определяются порядок, сроки выкупа предмета лизинга, выкупная стоимость предмета лизинга, условия перехода права собственности на предмет лизинга.

6.ПРАВА И ОБЯЗАННОСТИ СТОРОН

На основании договора лизинга лизингодатель обязуется:

приобрести у опред.продавца в собственность имущество для его передачи за опред. плату на опред. срок, на опред. условиях лизингополучателю;

выполнить др. обязательства договора лизинга.

Лизингополучатель обязуется:

принять предмет лизинга в указанном договором порядке,

выплатить лизингодателю лизинговые платежи;

по окончании срока договора приобрести предмет лизинга в собственность на основании договора купли-продажи или вернуть его лизингодателю;

выполнить другие обязательства, вытекающие из договора лизинга.

7. ОБЕСПЕЧЕНИЕ ПРАВ ЛИЗИНГОДАТЕЛЯ

В случае неперечисления лизингополучателем лизинговых платежей более двух раз подряд по истечении установленного договором лизинга срока платежа их списание со счета лизингополучателя осуществляется в бесспорном порядке в пределах сумм просроченных лизинговых платежей. Но это не лишает лизингополучателя права на обращение в суд.

Лизингодатель вправе потребовать досрочного расторжения договора лизинга и возврата имущества в случаях, предусмотренных законодательством РФ и договором.

8. СРОК ДЕЙСТВИЯ ДОГОВОРА

Окончание срока действия договора не освобождает стороны от исполнения обязательств по нему и от ответственности за его нарушение.

9. ФОРС – МАЖОР

10. ОБЩИЕ ПОЛОЖЕНИЯ

11. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Содержание договора лизинга является стандартным. Лизингодатель может изменять условия договора исходя из специфики предмета лизинга, деятельности лизингополучателя или в связи с изменениями законодательства.

3. Методика расчета лизинговых платежей

Лизинговые платежи - общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом.

В состав лизинговых платежей (в соответствии с ФЗ «О финансовой аренде (лизинге)») включаются:

-возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

-возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг;

-доход лизингодателя.

В состав лизинговых платежей согласно Метод. рекомендациям по расчету лизинговых платежей, утв. Министерством экономики РФ 16.04.96 г. и согласованным с Минфином РФ, включаются;

- амортизационные отчисления за весь срок действия договора лизинга;

- компенсация затрат лизингодателя на погашение % по кредитам, использованным им на приобретение лизингового имущества;

- комиссионное вознаграждение лизингодателя за осн. услугу (за предоставление имущества по договору лизинга);

- плату за доп. услуги лизингодателя, предусмотренные договором;

- налог на добавленную стоимость.

Кроме того, в состав лизинговых платежей может дополнительно включаться:

- стоимость выкупаемого имущества, если выкуп редусмотрен договором лизинга;

- налог на лизинговое имущество, если он уплачивается лизингодателем;

- страховые платежи по договору страхования лизингового имущества, если страхование осуществлялось лизингодателем

Алгоритм расчета лизинговых платежей

Общая сумма лизинговых платежей:

ЛП = АО + ПК + КВ + ДУ + С+НИ + НДС, (3)

где: ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата за доп. услуги лизингодателя

С – плата лизингодателю за страхование предмета лизинга;

НИ – возмещение сумм налога на имущество, уплачиваемых лизингодателем

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления АО рассчитываются по формуле:

АО = , (4)

где: БС – балансовая стоимость имущества – предмета договора лизинга, руб.;

На – норма амортизационных отчислений, процентов;

К – коэффициент ускоренной амортизации.

В соответствии со ст. 31 ФЗ "О финансовой аренде (лизинге)", стороны договора лизинга по взаимному соглашению вправе применить механизм ускоренной амортизации с коэффициентом не выше 3.

Расчет платы за используемые кредитные ресурсы:

ПК =, (5)

где: ПК – плата за используемые кредитные ресурсы, руб.;

СТк – ставка за кредит, процентов годовых.

В каждом расчетном месяце плата за используемые кредитные ресурсы рассчитывается от непогашенной суммы кредита на начало расчетного месяца.

Q x (OCn + OCk)

КРt = ---------------,

2

где: КРt - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн. руб.;

OCn и OCk - расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.;