Файл: Теоретические основы учета и аудита движения денежных средств организации 7.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 223

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы учета и аудита движения денежных средств организации

1.1. Понятие и функции денежных средств, виды денежных потоков

1.2. Цель, задачи и нормативно-правовое регулирование учета движения денежных средств

1.3. Особенности аудита движения денежных средств.

Глава 2. Особенности организации бухгалтерского учета денежных средств на предприятии

2.1. Краткая экономическая характеристика ООО «Стройинвест»

3.Выявление основных ошибок и пути их устранения.несоответствие метод.рек-циям.

Таблица 2.5 – Анализ состава и динамики финансовых результатов компании ООО «Стройинвест» за 2017-2020 гг.

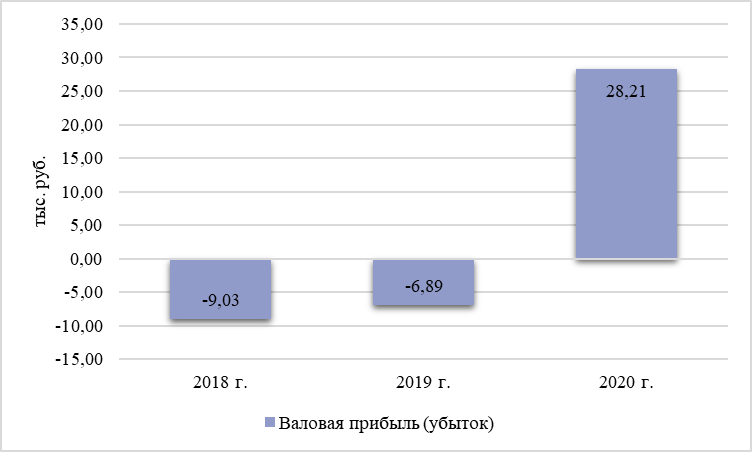

Рисунок 7. Динамика темпов прироста валовой прибыли (убытка), %

Из данного рисунка можно сделать вывод, что у предприятия валовая прибыль значительно выросла с 2019 по 2020 гг., что говорит о увеличении уровня рентабельности производства или роста уровня эффективности труда.

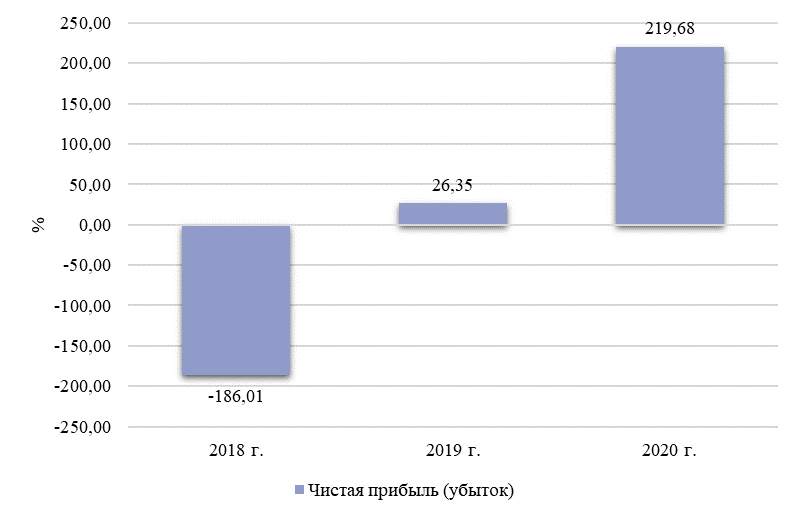

Рисунок 8. Динамика темпов прироста чистой прибыли (убытка)

На рисунке 8 мы можем наблюдать, что чистая прибыль стремительно растет. На рост могу повлиять оптимизация товарного запаса, сокращение расходов на персонал и т.д. Также это показывает кредитоспособность организации, чем больше свободный капитал после всех выплат, тем проще организация рассчитается по кредитам.

| № п/п | Наименование показателя | Состав финансовых результатов, тыс.руб. | Изменения величины показателя | |||||||||

| структура выручки, % | изменения по структуре, % | |||||||||||

| 2017 | 2020 | 2019 | 2020 | 2017 г. | 2020 г. | 2019 г. | 2020 г. | 2020/2017 гг. | 2019/2020 гг. | 2020/2019 г. | ||

| 1. | Выручка | 542 252 | 540 223 | 545 058 | 577 246 | 100,00 | 100,00 | 100,00 | 100,00 | Х | Х | Х |

| 2. | Себестоимость продаж | 348 199 | 363 693 | 380 683 | 366 497 | 64,21 | 67,32 | 69,84 | 63,49 | 3,11 | 2,52 | -6,35 |

| 3. | Валовая прибыль (убыток) | 194 053 | 176 530 | 164 375 | 210 749 | 35,79 | 32,68 | 30,16 | 36,51 | -3,11 | -2,52 | 6,35 |

| 4. | Коммерческие расходы | 2 832 | 4 339 | 2 581 | 4 375 | 0,52 | 0,80 | 0,47 | 0,76 | 0,28 | -0,33 | 0,28 |

| 5. | Управленческие расходы | 154 527 | 172 721 | 157 603 | 144 537 | 28,50 | 31,97 | 28,91 | 25,04 | 3,47 | -3,06 | -3,88 |

| 6. | Прибыль (убыток) от продаж | 36 694 | -530 | 4 191 | 61 837 | 6,77 | 0,10 | 0,77 | 10,71 | -6,67 | 0,67 | 9,94 |

Таблица 2.6 - Анализ состава и структуры финансовых результатов компании ООО «Стройинвест» за 2017-2020 гг.

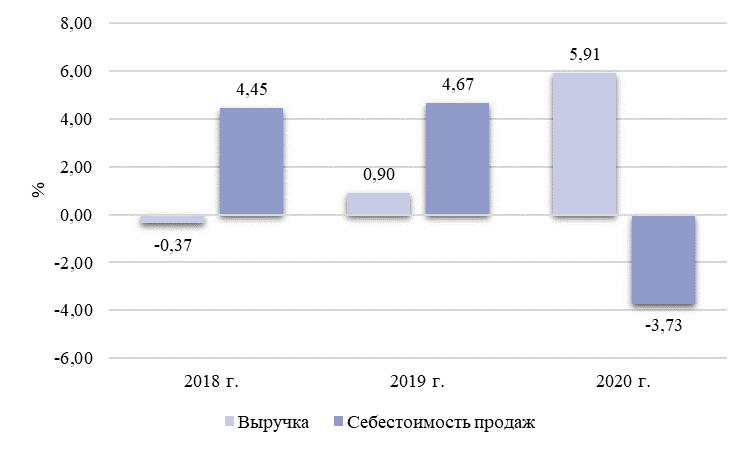

Рисунок 9. Темпы прироста выручки и себестоимости за 2017 – 2020 гг.

Из рис. 9 видно, что с 2017 - 2020 года показатель выручки имел отрицательную динамику -0,37%. С 2020 - 2019 года был рост на 1,27% В 2020 году, имеется положительная динамика на 5,01%.

С 2017 - 2019 года себестоимость имела положительную динамику до 4,67%, по отношение к предыдущему году показатель вырос на 0,22%.

К 2020 году показатель имел отрицательную динамику, до -3,73%. За 1 год показатель снизился на 8,4%.

По рис. 11 мы можем наблюдать, что до периода 2019 – 2020 года рост себестоимости был в 5 раз быстрее чем, рост выручки. К 2020 году удалось изменить ситуацию, за счет уменьшения закупочных цен на сырье, а также оптимизации производственных процессов и снижения брака. Что дало положительный эффект. Себестоимость сократилась на 8,4%, а выручка выросла на 5,01%. Что делает продукцию предприятия более конкурентоспособной на рынке и повышает спрос на нее.

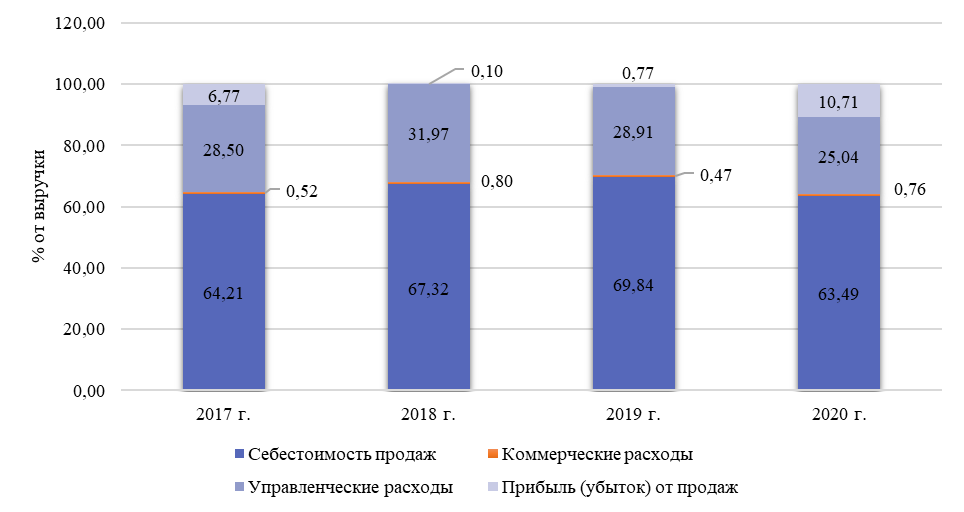

Рисунок 9. Изменение показателей баланса по структуре относительно выручки

Основные составляющие выручки это: себестоимость, коммерческие, управленческие расходы и прибыль от продаж.

На рис.9 мы видим, что себестоимость продукции имела тенденцию снижения с 2017 – 2019 года.

Коммерческие расходы также имели положительную динамику, за исключением в 2019 года, тогда показатель снизился на 0,33% до 0,47%, но в 2020 году снова произошел рост. В целом изменение данного показателя происходит в пределах 1%, никаких последствий это не принесет.

Управленческие расходы имеют отрицательную динамику с 2020 – 2020 года. Сокращение за 3 года составило 5,93% до 25,04% к 2020 году. Что связано с сокращением неэффективных рабочих мест.

С 2020 году прибыль от продаж была отрицательной для предприятия, прирост был -0,1% или 530 тыс. руб., покрыть убытки возможно за счет нераспределенной прибыли, что и сделало предприятие.

После переорганизации предприятия, показатель постепенно стал набирать положительную динамику. Так к 2020 году, темп прироста по отношению к 2019 году составлял 9,94%.

- 1 2 3 4 5 6 7 8 9 ... 12

Анализ рентабельности

Для оценки эффективности использования ресурсов, потребленных в процессе производственной деятельности, применяются показатели рентабельности.

Показатели рентабельности характеризуют относительную доходность или прибыльность различных направлений деятельности предприятия. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели измеряются в относительных величинах (процентах).

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле. Расчет рентабельности компании ООО «Стройинвест» за 2017-2020 гг. представлены в таблицах 2.7.

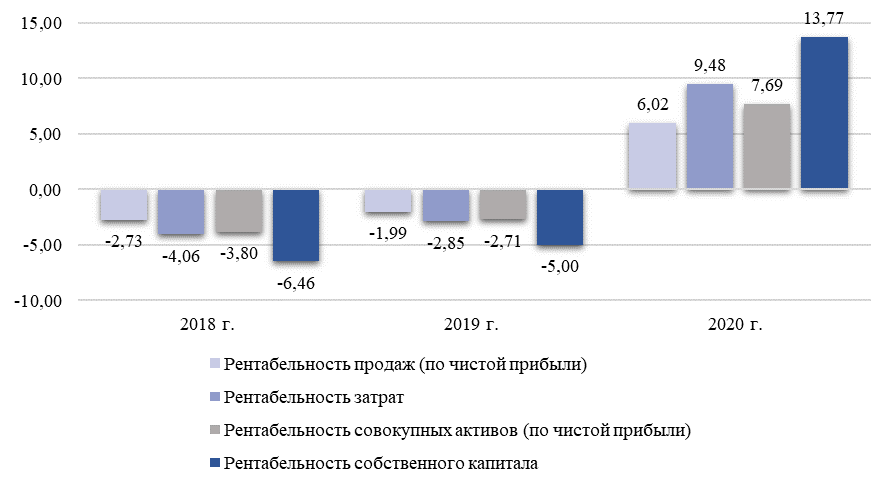

Таблица 2.7 – Анализ рентабельности ООО «Стройинвест» за 2017-2020 гг.

| Показатель | 2020 г. | 2019 г. | 2020 г. | Изменение (+,-) | |

| 2019 г. | 2020 г. | ||||

| Рентабельность продаж (по чистой прибыли) | -2,73 | -1,99 | 6,02 | 0,74 | 8,01 |

| Рентабельность затрат | -4,06 | -2,85 | 9,48 | 1,20 | 12,33 |

| Рентабельность совокупных активов (по чистой прибыли) | -3,80 | -2,71 | 7,69 | 1,09 | 10,40 |

| Рентабельность собственного капитала | -6,46 | -5,00 | 13,77 | 1,46 | 18,77 |

Далее рассмотрим рисунок 10:

Рисунок 10. Динамика рентабельности показателей ООО «Стройинвест» 2020-2020 гг., %

По данным, из рис. 10 можно сделать вывод о том, что все показатели рентабельности имеют положительную динамику несмотря на то, что 2020 и 2019 года приносили предприятию убытки. В 2020 году ситуацию удалось исправить.

Самая большая рентабельность принадлежит собственному капиталу. За три года данный показатель вырос на 21,05% раза или с -6,26% до 14,79%. Показатель демонстрирует, сколько копеек чистой прибыли получает компания от 1 рубля, вложенного в собственный капитал. Демонстрирует насколько эффективным является имущество компании.

Самым маленьким показателем за анализируемый период является рентабельность продаж. За три года данный показатель вырос на 8,75% или с -2,73% до 6,02%. Данный показатель отражает количество чистой прибыли полученного предприятием от 1 рубля выручки.

Рентабельность увеличилась на 13,54% или с -4,06% до 9,48%. Показатель демонстрирует сколько копеек чистой прибыли получит предприятие от 1 рубля выручки. Показывает, насколько эффективно предприятие использует затраты связанные с производством продукции.

Рентабельность совокупных активов организации имеет положительную динамику. За анализируемый период с 2020-2020 года, показатель увеличился на 11,7% или с -3,55% до 8,15%. Показатель отражает эффективность собственного капитала или же, сколько копеек чистой прибыли получит предприятие с 1 рубля, вложенного в собственный капитал.

Больше всего увеличился показатель рентабельности собственного капитала, что связано с приобретением нового оборудования и снижение брака и приостановки производственных процессов.

-

Анализ ликвидности

Существует система показателей, позволяющих оценить способность фирмы рассчитаться по своим текущим обязательствам.

Ключевыми показателями являются:

-

коэффициент абсолютной ликвидности; -

коэффициент быстрой ликвидности; -

коэффициент текущей ликвидности.

Таблица 2.8 – Анализ динамики коэффициентов ликвидности ООО «Стройинвест» за 2017-2020 гг.

| № п/п | Показатель | Норма | Величина показателя | Абсолютное изменение величины показателя | |||||

| 2017 г. | 2020 г. | 2019 г. | 2020 г. | 2020 г. | 2019 г. | 2020 г. | |||

| 1. | Коэффициент текущей ликвидности | 1 - 2 | 2,54 | 2,18 | 2,56 | 2,58 | -0,36 | 0,38 | 0,03 |

| 2. | Коэффициент быстрой ликвидности | 0,7 - 1,5 | 1,05 | 1,00 | 0,92 | 0,88 | -0,05 | -0,08 | -0,04 |

| 3. | Коэффициент абсолютной ликвидности | > 0,2 | 0,45 | 0,42 | 0,33 | 0,40 | -0,03 | -0,09 | 0,06 |