Файл: Теоретические основы учета и аудита движения денежных средств организации 7.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 225

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы учета и аудита движения денежных средств организации

1.1. Понятие и функции денежных средств, виды денежных потоков

1.2. Цель, задачи и нормативно-правовое регулирование учета движения денежных средств

1.3. Особенности аудита движения денежных средств.

Глава 2. Особенности организации бухгалтерского учета денежных средств на предприятии

2.1. Краткая экономическая характеристика ООО «Стройинвест»

3.Выявление основных ошибок и пути их устранения.несоответствие метод.рек-циям.

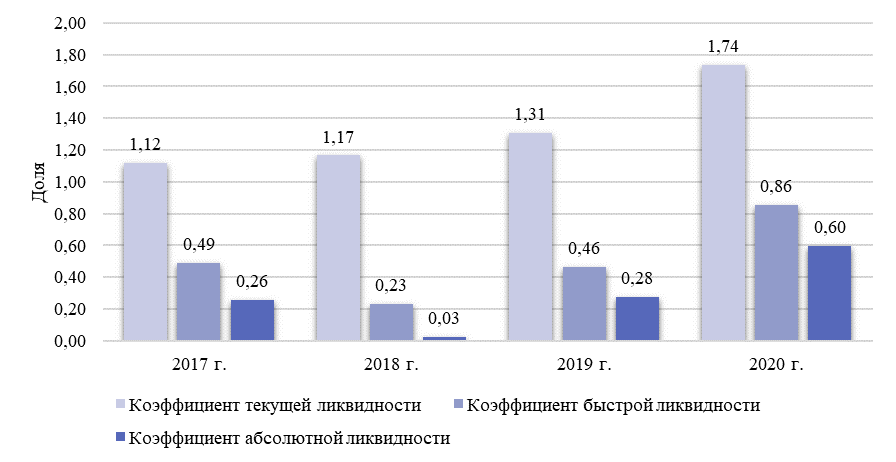

Далее рассмотрим рисунок 11:

Рисунок 11. Динамика ликвидности ООО «Стройинвест» 2017-2020 гг.

Показатель ликвидности отражает, как быстро предприятие сможет рассчитаться с кредиторами.

Из рис. 11 видно, что коэффициент текущей ликвидности имеет положительную динамику с 2017 – 2020 года, в этот период, показатель достигает своего максимального значения в 1,74 за анализируемый период. Рост обусловлен снижением краткосрочных обязательств компании, а также ростом оборотных активов. Показатель находится в пределах нормы, что означает высокую платежеспособности компании за счет оборотных активов компании.

Динамика коэффициента быстрой ликвидности имеет отрицательный характер в период с 2017 – 2019 года. Что связано с увеличением разницы между дебиторской задолженности и оборотными активами компании.

В 2020 году показатель имеет положительную динамику за анализируемый период 0,15 (+0,03), что связано с большим ростом дебиторской задолженности. Норма данного показателя находится в диапазоне от 0,5 до 1,5, что означает, что ООО «Стройинвест» является не платежеспособным в случае возникновения непредвиденных ситуаций.

Благодаря коэффициенту абсолютной ликвидности можно увидеть, что на 2020 год предприятие может погасить в ближайшее время 60% краткосрочной задолженности.

В итоге, можно сказать, что ООО «Стройинвест» находится на ликвидном уровне по показателю текущей ликвидности, что означает высокую платежеспособности компании за счет оборотных активов компании.

Однако, показатель быстрой ликвидности находится уровнем ниже, чем норма, что связано с большим ростом дебиторской задолженности.

Зачем мне материал из какой-то вашей работы по Экономическому анализу? И даже параграфы, которые указаны в тексте, не заявлены в содержании работы.

2.2 Оценка системы внутреннего контроля

Бухгалтерский учет - представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности.

Бухгалтерский учет в ООО «Стройинвест» всегда составляется в установленные сроки и в соответствии с установленными правилами и нормами формирования отчетности.

Учет затрат основного производства??? У вас какая тема? в организации ООО «Стройинвест» делится на синтетический (общие данные по всему предприятию) и аналитическому (по отдельным видам продукции и объектам) учету. Осуществляется синтетический и аналитический учет в

соответствии с законом о бухгалтерском учете, стандартами ПБУ и действующим планом счетов (утв. Приказом Минфина РФ от 31.10.2000 № 94н). В конце происходит формирование регистров по синтетическому и аналитическому учету.

Система бухгалтерского учета может считаться надежной, если надежны все стадии обработки информации, выполняемые ею:

-

контроль правильности оформления и полноты первичных учетных документов, их систематизация и хранение; -

отражение содержания первичных учетных документов в форме бухгалтерских записей или фиксация фактов хозяйственной деятельности в соответствии с нормативными положениями и учетной политикой (суммовая оценка, временной период, корреспонденция счетов, аналитический учет); -

расчет оценочных показателей и их отражение в форме бухгалтерских записей; -

ведение регистров учета; -

формирование отчетности; -

обеспечение сохранности информации, создание архивов учетной документации, архивирование информации на электронных носителях.

Надежность выполнения всех стадий учета должна обеспечивать система внутреннего контроля.

В настоящее время ООО «Стройинвест» подлежит обязательному аудиту, так как соответствует статье 5 Федерального закона «Об аудиторской деятельности» от 31.12.2008 г. №307-ФЗ, поскольку сумма актива составляет 9,9 млрд. рублей??? и превышает 400 млн. рублей, а сумма совокупного дохода 3,8 млрд. рублей,??? Откуда вы все это взяли?! что превышает 800 млн. рублей. Поэтому руководство предусматривает осуществление как внутреннего контроля, так и инициативного аудиторского контроля от лица частной аудиторской компании.

ООО «Стройинвест» последний раз проводила аудиторскую проверку бухгалтерской финансовой отчётности 5 мая 2021 года, А почему не было в 23 году? где провели аудит в соответствии с Международными стандартами аудита. По результатам аудиторской проверки составили аудиторское заключение, где говорится, что прилагаемая годовая финансовая отчётность отражает достоверно во всех существенных отношениях финансовое положение по состоянию на 31 декабря 2021 года, финансовые результаты его деятельности и движение денежных средств за 2021 год, в соответствии с правилами составления бухгалтерской отчётности, установленными в РФ.меня это не интересует

Руководство предусматривает осуществление внутреннего контроля, но допускается возможность осуществления независимой аудиторской проверки от лица частной аудиторской компании.

Внутренний контроль в ООО «Стройинвест» ведётся сотрудниками организации, а именно: руководителем организации Мутигуллиным Р.М. и главным бухгалтером Назиповым И.Т. Оооооо, у нас опять смена руководства?!

Система внутреннего контроля включает следующие элементы:

1) контрольная среда;

2) процесс оценки рисков аудируемого лица;

3) информационную систему, в т. ч. связанную с подготовкой;

4) контрольное действие;

5) мониторинг средств контроля.

Таблица 13 - Вопросник для оценки системы внутреннего контроля ООО «Стройинвест»

| Проверяемые вопросы | Примечания |

| 1. Среда контроля | |

| 1. Имеется ли четкая структура управления предприятием? | 3 |

| 2. Четко ли продумано разделение обязанностей, взаимосвязи и процедуры контроля с учетом квалификации и оплата специалистов? | 3 |

| 3. Имеются ли должностные инструкции? | 3 |

| 4. Надежен ли учет финансовых ресурсов, не допускаются ли расточительство и хищения? | 3 |

| 5. Соблюдается ли хозяйственное законодательство? | 3 |

| 6. Имеется ли отдел внутреннего аудита? | 3 |

| 7. Создана ли ревизионная комиссия или постоянно действующие инвентаризационные комиссии? | 3 |

| 8. Кадровая политика. Имеются ли компетентные специалисты? | 3 |

| 2. Система бухгалтерского учета | |

| 9. Разработана ли учетная политика организации, ее организационно-технические и методологические аспекты? | 3 |

| 10. Организационная структура бухгалтерии. | 3 |

| 11. Распределены ли обязанности и полномочия между исполнителями? | 3 |

| 12. Соблюдается ли порядок оформления первичных документов? | 3 |

| 13. Организован ли документооборот? | 2 |

| 14. Система бухгалтерских записей. Определен ли порядок отражения данных в регистрах бухгалтерского учета? | 2 |

| 15. Процесс подготовки бухгалтерской отчетности. Составляется ли промежуточная бухгалтерская отчетность | 3 |

| 3. Средства контроля | |

| 16. Достаточно ли четкое разделение функций управления и учета активов? | 1 |

| 17. Осуществляет ли руководство организации проверки систем внутреннего контроля? | 1 |

Согласно данным таблицы 13, система внутреннего контроля оценивается как высокая. Среда контроля организована руководством ООО «Стройинвест» на 75% из возможных 100%. Имеются недостаточно продуманное разделение обязанностей, процедур контроля с учетом квалификации, недостаточно организован внутренний аудит, не в полном объеме проводится кадровая политика. конкретизируйте

Максимальное количество баллов для проверяемого предприятия 60, а по итогам теста предприятие получило 45 баллов. Рассчитаем фактическую надежность внутреннего контроля:

Факт. надежность= 45 баллов / 60 баллов * 100%= 75%

Фактическая надежность составила 75%, что относится к высокой надежности системы внутреннего контроля. Вывод для аудитора?

В изучаемом нами предприятии так же предусмотрены стандарты системы управления охраны труда (СУОТ). Он необходим для безопасности рабочих в течении рабочего дня. Стандарты системы управления охраны труда имеют инструкцию охраны труда и технику безопасности по каждой профессии, а также при выполнении индивидуальных работ (Приложение 8).?

Для сохранения приятной атмосферы в рабочем коллективе необходим этикет делового общения. Как и в любой крупной организации, в предприятии ООО «Стройинвест» проводятся совещания, конференции, обсуждение проблем, задач и просто встреча знатных гостей, поэтому данная этика является необходимостью (Приложение 9).?

В наше время стал актуальным вопрос о здоровом образе жизни. И работникам организации ООО «Стройинвест» так же необходимо, в официально установленные перерывы во время работы, заниматься поддержанием своего здоровья. Обязательно стоит делать перерыв на десять минут, сделать разминку, гимнастику на глаза, так как глаза часто устают за компьютером. (Приложение 10).?

Соблюдайте оформление материала (см..методич.рек-ции)

2.3.Расчет уровня существенности

Основная цель аудиторской деятельности состоит в установлении достоверности бухгалтерской отчетности организаций и соответствия всех совершенных финансовых и хозяйственных операций нормативным актам, которые действуют в РФ.

Планирование является одним из самых важных этапов аудита, поскольку без детального подхода и разработки общей стратегии качественный аудит невозможен.

В ходе планирования проверки годовой бухгалтерской отчетности необходимо:

а) планировать проверку по существу – составлять комплекс вопросов, в том числе перечень статей баланса, по которым проводят проверку;

б) планировать персональный состав, то есть перечень специалистов, которые проверяют отдельные участки;

в) составить календарный график проверки, то есть список того, когда и с какими затратами времени будут проводить определенные аудиторские процедуры.

Процедуру планирования аудита можно разделить на три этапа: предварительное планирование, подготовка и разработка общего плана и программы аудита.

Основные процедуры по планированию аудита проводят после того, как получено согласие аудитора на выполнение договора. Планирование проверки годовой бухгалтерской отчетности – процесс непрерывный. Аудитор должен внести изменения в план проверки в том случае, если:

-

Он обнаружил существенные ошибки и требуется провести дополнительную проверку; -

Заказчик предоставил неполную информацию о положении дел, что вызвало изменения в узловых позициях проверки; -

От заказчика был ряд задержек, которые в свою очередь изменили сроки проведения проверки годовой бухгалтерской отчетности.

Аудиторская фирма по результатам предварительного планирования принимает окончательное решение о возможностях проведения аудита и заключения договора,выявляет качественный и количественныйсостав группы специалистов, которая необходима проведения аудита, и стоимость их услуг.

В ходе разработки общего плана и программы аудита определяют также стратегию аудиторской проверки.

Вся информация, предоставленная для проверки – баланс и отчет о прибылях и убытках, делится на определенные участки, которые подвергаются классификации по размерам границ существенности и степени риска.

На следующем этапе следует определиться, по каким участкам необходимо сделать системную проверку и по каким – проверку отдельных элементов. На данное решение оказывают влияние результаты аналитических процедур, анализа систем бухгалтерскогоучета и внутреннего контроля.

В ООО «Стройинест» (далее Организация) аудитораская проверка делится на несколько этапов.

Здеь должен быть представлен расчет уровня существенности.