ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 862

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

По окончании финансового года бухгалтерия покажет собственнику итоговую сумму – прибыль или убыток. Если получится прибыль, то собственник должен решить, куда ее направить (распределить). Одну часть прибыли он может взять себе в форме денег (это называется дивидендами), а другую часть прибыли – оставить на предприятии. Решение о распределении прибыли собственник должен оформить документом.

Если собственников несколько (а чаще так и бывает), то решение о распределении прибыли принимается на их общем собрании и оформляется протокол собрания собственников.

Часть прибыли, которую владелец решил оставить на предприятии, должна быть перенесена со счета 99 на счета раздела «VII. Капитал – 81–86». Денежная сумма на счете 99 в конце года обнуляется;

– в плане счетов обязательно присутствуют счета учета капитала. Первый счет – 80 «Уставный капитал».

Уставный капитал – это средства собственника, которые он вложил в свое предприятие в момент его создания. А деньги, которые собственник заработал на своем предприятии позже, учитываются на других счетах – от 81 до 86.

Счетов учета капитала так много, поскольку именно вложенный капитал в первую очередь интересует собственников. Но бухгалтерия предприятия имеет дело с этими счетами только один раз в год, а рядовые бухгалтеры этими счетами практически не пользуются. Поэтому эти счета будем рассматривать в последнюю очередь.

Учет внеоборотных активов.

Даже самой небольшой производственной компании понадобятся счета раздела I. Внеоборотные активы.

Это имущество не участвует в кругообороте товар – деньги – товар.

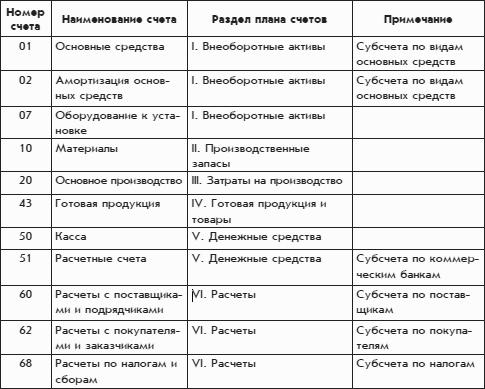

Основной счет для учета внеоборотных активов – 01 «Основные средства».

Основные средства – это имущество длительного пользования: здания и сооружения, станки, оборудование, автомобили, производственная мебель и т. д.

Если же предприятие большое и основных средств у него много, то бухгалтерия вводит субсчета по видам основных средств, например, субсчет 01-1 «Станки и оборудование», 01-2 «Автомобили» и т. д.

Основные средства распределяются не только по видам, но и по подразделениям.

Для этого субсчета детализируются и далее. Так, если на предприятии много цехов и они пронумерованы, то субсчет 01-1 «Станки и оборудование» можно разделить на субсчета 01-1-1 «Станки и оборудование в цехе № 1», 01-1 -2 «Станки и оборудование в цехе № 2» и т. д.

Обязательную пару к счету 01 составляет счет 02 «Амортизация основных средств».

Дело в том, что на счете 01 бухгалтерия показывает только начальную стоимость имущества длительного пользования, т. е. сколько денег было затрачено на его покупку, доставку и установку.

Далее имущество стареет, портится, изнашивается, пока не станет полностью непригодным для дальнейшего использования.

Сумма, на которую с точки зрения бухгалтерии основное средство подешевело вследствие износа, называется амортизацией. Суммы амортизации отражаются на счете 02 «Амортизация основных средств».

Разница между суммами, отраженными на счетах 01 и 02, называется остаточной стоимостью основных средств – это стоимость основных средств с учетом их изношенности.

Чтобы исключить путаницу, к счету 02 «Амортизация основных средств» целесообразно вводить те же субсчета, что введены к счету 01 «Основные средства».

Так, при наличии субсчета 01-2 «Автомобили» целесообразно ввести субсчет 02-2 «Амортизация автомобилей». Если используется субсчет 01-1-1 «Станки и оборудование в цехе № 1», то целесообразно иметь субсчет 02-1-1 «Амортизация станков и оборудования в цехе № 1».

Счет 02 – это так называемый контрарный счет. Слово контрарный означает вычитаемый. Контрарный счет не имеет самостоятельного значения, он вводится в дополнение к другому, основному бухгалтерскому счету для уменьшения денежной оценки числящихся на нем средств.

Промышленное предприятие применяет также счет 07 «Оборудование к установке», на котором учитываются основные средства, полученные от поставщика, но еще не принятые им в эксплуатацию. Другими словами, бухгалтерия предприятия получила правильно оформленную товарно-транспортную накладную поставщика основного средства, но еще не получила документ – акт приемки-передачи основных средств.

Акт приемки-передачи основных средств – это внутренний документ предприятия. Его подписывают комиссия по приемке основного средства, а также будущее материально ответственное за это основное средство лицо.

Оформление этого документа имеет значение в случаях, когда предприятие получает особо сложное оборудование (тогда в состав комиссии приглашаются технические специалисты разного профиля, подтверждающие, что все в порядке), а также когда оборудование поступает на предприятие в разобранном виде, а затем монтируется по месту эксплуатации (тогда комиссия должна убедиться, что сборка и монтаж оборудования выполнены правильно).

Но в большинстве случаев составление этого документа – скорее формальность.

Расширенный план счетов.

Дополним предварительный план счетов производственного предприятия, который был представлен выше, новыми счетами и субсчетами, которые мы только что рассмотрели. С учетом этих дополнений план счетов производственного предприятия можно представить в виде следующей таблицы:

В этой таблице показаны еще не все бухгалтерские счета, которые понадобятся для ведения бухгалтерского учета на самом простом производственном предприятии, в частности, не показаны многие из так называемых операционных счетов.

Операционные счета не предназначены для учета каких-либо конкретных имущества или обязательств – это вспомогательные счета. В частности, на операционных счетах накапливаются денежные оценки различных видов затрат, имеющих отношение к производству. В конце месяца эти суммы переносятся на субсчет 90-2 «Себестоимость продаж».

Счет 90 и все его субсчета, о которых шла речь выше, также относятся к операционным счетам. Собираемая на них денежная сумма переносится на счет 99 «Прибыли и убытки».

Отчасти операционным является счет 20 «Основное производство». Именно отчасти. Выше упоминалось, что счет 20 используется для учета стоимости материалов, находящихся в процессе изготовления готовой продукции. При использовании счета 20 для этой цели он операционным не является.

Счет 20 еще используется и для учета всех фактических затрат, связанных с производством готовой продукции. Сумма всех этих затрат затем переносится со счета 20 на счет 43 «Готовая продукция», откуда она пойдет еще дальше – на субсчет 90-2 «Себестоимость продаж». Когда счет 20 используется для такой цели, он является операционным.

Со счетом 20 получается немного путано.

Более подробно вопросы использования бухгалтерских счетов будут рассмотрены в соответствующих главах.

Рис. 1.8. Типовые перемещения средств между счетами бухгалтерского учета для производственного предприятия.

Представленная схема иллюстрирует сказанное выше, за исключением следующего. На ней показаны лишь два типа перемещения со счета на счет:

1) товарно-материальных ценностей (т. е. вещей),

2) денежных средств (т. е. денег).

Третий тип перемещения средств со счета на счет

, связанный с денежными расчетами (начислениями), не показан. К третьему типу перемещения относятся расчет заработной платы, начисление износа (амортизации) основных средств, расчет себестоимости готовой продукции, расчет прибыли и т. д.

Главный «кругооборот» средств организации называется также операционным циклом.

Кроме операционного цикла, на схеме изображены «ручейки» их безвозвратного выбытия. Во-первых, это выплата зарплаты работникам (перемещение средств по цепочке счетов: 51 – 50 – 70). Во– вторых, это платежи государству: уплата налогов в государственный бюджет (перемещение со счета 51 на счет 68) и уплата страховых взносов (перемещение со счета 51 на счет 69).

На схеме показан также оборот средств, направленный на приобретение новых основных средств. Это перемещение средств по цепочке счетов: 51 – 60 – 07 – 01.

Все эти потоки необходимы для нормальной жизнедеятельности предприятия.

Перемещение средств со счета на счет, которое на схеме представлено стрелкой, как правило, означает уменьшение денежной суммы, числящейся на одном счете, и точно такое же увеличение денежной суммы на другом счете.

Это утверждение относительно справедливо для всех перемещений на схеме, за исключением перемещения средств со счета 43 на счет 62.

Со счета 43 бухгалтер снимает денежную сумму, равную себестоимости готовой продукции, которая отгружена покупателю. Себестоимость готовой продукции – это все затраты предприятия, которые прямо и косвенно связаны с изготовлением готовой продукции. А к счету 62 бухгалтер добавляет денежную сумму, которая равна продажной стоимости готовой продукции, т. е. к денежной сумме, которую покупатель уже заплатил за эту продукцию или обязуется заплатить после ее получения.

В благополучной экономической ситуации продажная цена должна быть больше себестоимости.

Разница между продажной ценой и себестоимостью – это прибыль от продажи готовой продукции, которая определяется денежным расчетом.

Но, как уже упоминалось, денежные расчета на этой схеме не показаны.

В бухгалтерском языке довольно часто используется понятие «списание» и родственные ему понятия. Основной его смысл – снятие денежной суммы с учета по бухгалтерскому счету. Вместо того чтобы сказать «средства перемещаются со счета 43 на счет 62», профессиональный бухгалтер скажет: «средства списываются со счета 43 на счет 62».

Разные полезные счета производственногопредприятия.