ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 857

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

3. В организации периодически проводится инвентаризация – проверка соответствия имущества, числящегося в организации, данным бухгалтерского учета. Она проводится с целью профилактики возможных хищений и порчи имущества организации, а также с целью проверки правильности ведения бухгалтерского учета.

4. Организация периодически платит государству налоги, размер которых зависит от результатов ее деятельности.

ОСНОВНЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА.

Счета бухгалтерского учета.

Рассмотрим основные принципы бухгалтерского учета, ключевые понятия бухгалтерского языка, которые используются для описания хозяйственной жизни любой организации.

Базовым понятием бухгалтерского языка является понятиебухгалтерский счет.

Как в любой области человеческой деятельности, в бухгалтерском деле есть любимые слова. Обычно эти слова перегружены различными значениями.

В бухгалтерском деле таким перегруженным словом стало слово счет.

Счетом называется документ, который предприятие выставляет другому предприятию для оплаты товаров или услуг. Совсем другой документ, который составляется в момент отгрузки товаров, называется счетом-фактурой. Расчетный счет – это условная ячейка в коммерческом банке, где предприятие хранит свои безналичные деньги. И, наконец, бывает бухгалтерский счет, или счет бухгалтерского учета, о котором пойдет речь.

Бухгалтерский счет – это основной бухгалтерский измеритель для группировки информации о стоимости имущества организации, о ее долгах и должниках.

Бухгалтерский счет имеет номер и название. Полный список бухгалтерских счетов и субсчетов, которые могут использоваться в бухгалтерском учете организации, на бухгалтерском языке называется Планом счетов.

Каждая организация разрабатывает собственный рабочий план счетов. Но свобода организации в этом вопросе несколько ограничена законодательством. Рабочий план счетов организации должен быть построен на основании типового Плана счетов, утвержденного Министерством финансов Российской Федерации (Минфином России).

Рабочий план счетов организации – это важнейший компонент ее учетной политики; он должен быть утвержден приказом руководителя организации. Разработкой рабочего плана счетов занимается бухгалтерия организации.

В соответствии с типовым Планом счетов номер бухгалтерского счета представляет собой двузначное число – от 01 до 99. Некоторые числа из этого диапазона не используются. Не существует, например, бухгалтерских счетов с номерами 06, 09, 12, 13.

Организация не имеет права изменять названия бухгалтерских счетов, приведенных в типовом плане счетов, а также вводить счета, используя свободные номера.

Строго говоря, организация может ввести дополнительные счета, если согласует этот вопрос с Минфином России.

Бухгалтеры помнят номера счетов наизусть и в практической работе предпочитают называть счета по номерам, поскольку номер значительно короче названия.

Для нужд бухгалтерского учета того количества счетов, которое имеется в типовом плане счетов, недостаточно, поэтому к счетам открывают субсчета.

Субсчета могут нумероваться не только цифрами, но и буквами.

Номер субсчета записывается после номера счета и отделяется от него дефисом, точкой или косой чертой.

Организация может вводить в свой рабочий план счетов сколько угодно субсчетов по своему усмотрению. Типовой план счетов, утвержденный Минфином России, уже содержит некоторые субсчета, но они носят рекомендательный характер.

Новые субсчета вводятся исключительно для удобства бухгалтерского учета. Например, бухгалтерский счет 51 «Расчетные счета» предусмотрен типовым планом счетов и предназначен для учета денег на расчетных счетах в банках.

Если организация имеет два расчетных счета в двух разных банках (а обычно расчетных счетов бывает больше), то на счете 51 будет учитываться общая сумма денег на двух расчетных счетах. Это удобно для того, чтобы видеть общую сумму безналичных денег, но неудобно, чтобы разбираться с конкретным банком. Для решения этой проблемы бухгалтерия организации может ввести следующие субсчета к счету 51:

• 51-1 «Расчетный счет в банке АБВГД»;

• 51-Б «Расчетный счет в банке ЕЖЗ».

Если счет имеет субсчета, то денежная сумма на этом счете будет складываться из всех денежных сумм, числящихся на его субсчетах.

Например, если по данным бухгалтерии на субсчете 51-1 числится денежная сумма 33 000 руб., а на субсчете 51-Б – 10 000 руб., то на счете 51 будет числиться 43 000 руб.

Субсчета можно в свою очередь еще делить на субсчета, что особенно распространено в эпоху компьютеризации бухгалтерского учета. При этом понадобилось новое понятие – уровень счета.

Счет первого уровня – это бухгалтерский счет. Счет второго уровня – это субсчет, входящий в состав счета первого уровня, счет третьего уровня – это субсчет, входящий в состав счета второго уровня, и т. д.

Счет или субсчет, который не делится на другие субсчета, называется конечным счетом.

Типовой план счетов, утвержденный Минфином России, который мы будем рассматривать достаточно подробно, предназначен для организаций всех форм собственности и всех организационно-правовых форм, кроме кредитных и бюджетных организаций. Для кредитных и бюджетных организаций предусмотрены собственные типовые планы (в данной книге не рассматриваются).

Классификация бухгалтерских счетов по экономическому смыслу.

Существует несколько вариантов классификации бухгалтерских счетов. Один из вариантов, основанный на экономическом смысле бухгалтерских счетов, представлен на рис. 1.6.

На этой схеме есть несколько новых понятий, которые разъясняются здесь и далее.

Рис 1.6. Классификация счетов бухгалтерского учета по экономическому смыслу.

Балансовые и забалансовые счета.

Схема классификации имеет вид дерева, точнее, перевернутого дерева. Корень дерева – это совокупность так называемых балансовых счетов, которые составляют основную часть типового Плана счетов.

Балансовые счета называются так потому, что учитываемые на них денежные суммы имеют непосредственное отношение к собственности и обязательствам организации. Эти суммы в конечном счете влияют на итоговые суммы бухгалтерских отчетов, в частности, на итоговую сумму главного бухгалтерского отчета о состоянии имущества и обязательств организаций – бухгалтерского баланса.

Вертикальная штриховая линия делит все балансовые счета на две большие группы: активные и пассивные счета.

В нижней части схемы показаны забалансовые бухгалтерские счета, которые используются для второстепенных целей, для учета объектов, не имеющих отношения к собственности и обязательствам организации. Денежные суммы, числящиеся на забалансовых счетах, не оказывают влияния на итоговые показатели бухгалтерских отчетов.

Укрупненная классификация.

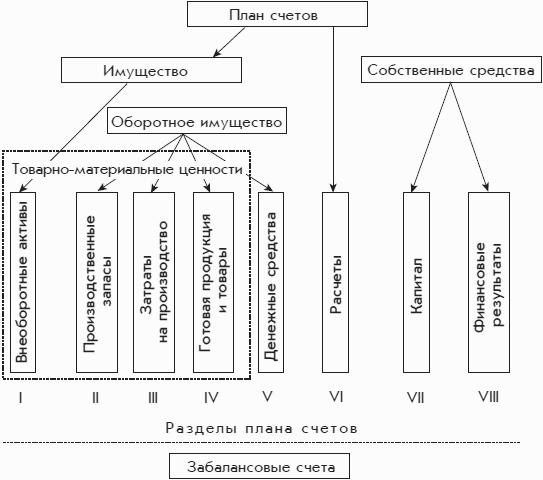

На приведенной схеме (см. рис. 1.6) совокупность балансовых счетов делится на группы счетов первого уровня, которые в свою очередь могут делиться на группы счетов второго уровня, последние – на группы счетов третьего уровня. Группы, на которых процесс деления заканчивается, являются разделами плана счетов.

На схеме приведены три группы первого уровня:

• «Имущество»;

• «Расчеты»;

• «Собственные средства».

Рассмотрим эти группы, начав с конца – с группы «Собственные средства», тем более что ее название может сбить с толку.

Собственные средства – это не собственность организации и не ее имущество, как может показаться на первый взгляд, – это личные деньги собственника, которые он вложил в организацию. В процессе работы организации к собственным средствам могут добавляться средства, которые она зарабатывает за счет своей предпринимательской деятельности, средства, которые собственник мог бы взять себе, но не стал этого делать, оставив их в ведении организации.

Группа «Расчеты» – это денежное выражение долгов организации перед внешним миром – другими организациями, людьми или государством, а также денежное выражение долгов внешнего мира организации.

По российским правилам бухгалтерского учета для учета денежных взаимоотношений с конкретной организацией бухгалтерия использует один бухгалтерский счет (точнее, один субсчет) независимо от того, кто кому должен. Ведь в ходе хозяйственной деятельности ситуация меняется то в одну, то в другую сторону (организация является должником перед другой организацией, и наоборот). То же относится и к денежным взаимоотношениям организации с людьми и государством.

Нормально функционирующая организация обычно ничего не должна своим работникам, за исключением того короткого интервала времени, когда зарплата уже рассчитана (или, как говорят бухгалтеры, начислена), но еще не выплачена. В течение этого короткого периода за организацией числится долг перед работниками на сумму начисленной зарплаты.

Аналогичный короткий период бывает во взаимоотношениях организации с государством, когда налоги уже рассчитаны (начислены), но еще не уплачены (не перечислены).

В обратной ситуации работник становится должным своей организации, например, когда из кассы организации ему выдаются деньги для приобретения материальных ценностей для нужд организации (т. е. выдача аванса под отчет). После этого за работником числится денежный долг.

Для погашения долга перед организацией этот работник должен приобрести нужные материальные ценности и сдать их материально ответственному лицу организации, а в бухгалтерию он должен представить документ – авансовый отчет.

Авансовый отчет – это унифицированный документ, который заполняется самим работником и которым он отчитывается в том, что деньги, которые организация выдала ему вперед

, т. е. в виде аванса, он истратил должным образом и в интересах организации. Работник должен перечислить в авансовом отчете все приобретенные материальные ценности, а также любые другие расходы, связанные с выполнением задания, и указать все потраченные денежные суммы. Для подтверждения потраченных денежных сумм к авансовому отчету должны быть приложены соответствующие денежные документы, например кассовые чеки. Если осталась неизрасходованная денежная сумма, то ее следует сдать в кассу организации. При выполнении всех этих условий бухгалтерия сделает бухгалтерскую запись о полном погашении долга работника перед организацией.

Заметим, что группа первого уровня – «Расчеты» на приведенной выше схеме является одновременно конечной группой, т. е. разделом плана счетов. Через эту группу на схеме вертикально проходит штриховая линия.

Название группы первого уровня – «Имущество» говорит само за себя. К этой группе относится имущество, которое находится в собственности организации.

Собственные средства.

Теперь перейдем к группам второго уровня.

Группа первого уровня «Собственные средства» делится на две группы второго уровня:Капитал иФинансовые результаты. Эти две группы являются конечными, т. е. разделами плана счетов.

Капитал – это деньги собственника, которые он вложил в организацию по состоянию на конец последнего завершенного финансового года.

Финансовые результаты – это прибыль или убыток, накопившиеся за текущий финансовый год.

Имущество.

Группа первого уровня «Имущество» делится на две группы второго уровня: «Внеоборотные активы» и «Оборотное имущество».

Внеоборотные активы – это имущество, которое организация намерена использовать долго, по крайней мере не меньше одного года. Это могут быть: станки, компьютеры и мебель, которыми организация оборудовала рабочие места работников; автомобили, которые организация приобрела для разъездов в служебных интересах. Сюда же относятся нематериальные объекты, за которые пришлось заплатить деньги. Таким нематериальным объектом может быть, например, право на использование товарного знака.

Группа «Внеоборотные активы» является конечной, т. е. это раздел плана счетов.

В словосочетании внеоборотные активы понятие «актив» означает имущество, т. е. понятие «Внеоборотные активы» можно заменить понятием «Внеоборотное имущество».

Самая разветвленная часть схемы классификации проходит через группу второго уровня