ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 859

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Оборотное имущество – это такое имущество, которое в организации долго не задерживается, по крайней мере не должно долго задерживаться при нормальной работе организации.

Оборотное имущество участвует в обороте капитала, который был описан знаменитой формулой немецкого экономиста Карла Маркса: товар – деньги – товар.

Группа «Оборотное имущество» делится на следующие четыре конечные группы – разделы Плана счетов:

• «Производственные запасы»;

• «Затраты на производство»;

• «Готовая продукция и товары»;

• «Денежные средства».

Производственные запасы – это материалы и детали, которые организация закупает для изготовления продукции, если такое имеет место в организации, а также различные материалы и детали, приобретаемые для обеспечения жизнедеятельности организации.

Затраты на производство – это те же материалы и детали в процессе их превращения в готовую продукцию.

Готовая продукция и товары – это готовая продукция, в кото рую наконец– то превратились материалы и детали, а также товары, которые организация закупает с целью перепродажи.

Денежные средства – это деньги организации в различных формах: наличные и безналичные деньги, иностранная валюта.

В группе «Оборотное имущество» первые три раздела из четырех («Производственные запасы», «Затраты на производство», «Готовая продукция и товары») служат, как правило, для учета вещей (т. е. товарно-материальных ценностей).

Формула К. Маркса товар – деньги – товар на бухгалтерском языке означает: товарно-материальные ценности – денежные средства – товарно-материальные ценности.

Кроме трех конечных разделов группы «Оборотное имущество», предназначенных для учета вещей, т. е. материальных ценностей организации, для этой же цели используется группа «Внеоборотные активы».

На схеме классификации бухгалтерских счетов пунктирным прямоугольником показана дополнительная группировка – материальные и нематериальные ценности, которая охватывает все эти четы ре группы.

Одна и та же материальная ценность в бухгалтерском учете может быть отнесена как к оборотному имуществу, так и к внеоборотным активам. Это зависит от цели, для которой материальная ценность приобретается.

Если организация приобрела, например, легковой автомобиль для своего генерального директора, то это имущество относится к внеоборотным активам. Если же организация является магазином по продаже автомобилей и легковой автомобиль купили на заводе – производителе для того, чтобы затем его продать, то такой автомобиль относится к группе «Оборотное имущество», точнее, к разделу Плана счетов «Готовая продукция и товары».

Разделы Плана счетов.

Конечные группы счетов на представленной выше схеме – это разделы, которые непосредственно присутствуют в типовом Плане счетов.

Каждый раздел собрал близкие по экономическому смыслу бухгалтерские счета. Разделы нумеруются римскими цифрами. Этими цифрами обозначены номера разделов на рис. 1.6 в нижней части схемы.

Бухгалтерские счета распределяются по разделам в порядке возрастания номеров.

Номера счетов раздела I начинаются с цифры 0, раздела II – с цифры 1, раздел III – с цифры 2. То есть для первых трех разделов типового Плана счетов действует следующее правило соответствия номеров бухгалтерских счетов и номеров разделов: первая цифра номера счета равна номеру раздела минус единица. Но дальше соответствие между номерами счетов и разделов смещается. Номера счетов раздела IV начинаются с цифры 4, раздела V – с цифры 5. Но номера счетов раздела VI начинаются с двух цифр: с 6 и 7. Номера счетов раздела VII начинаются с цифры 8, раздела VIII – с цифры 9.

Каждый раздел содержит от 6 до 13 бухгалтерских счетов из 10 или 20 возможных. Как уже говорилось, в типовом Плане счетов некоторые числа из диапазона от 01 до 99 пропущены, т. е. не использованы для нумерации бухгалтерских счетов. Все разделы Плана счетов, пронумерованные римскими цифрами, предназначены для балансовых счетов. Забалансовые счета собраны в отдельном, последнем разделе Плана счетов, который не имеет номера.

Типовой План счетов включает бухгалтерские счета на все случаи хозяйственной жизни организации. В рабочий план счетов организации включаются только те бухгалтерские счета из типового Плана счетов, которые ей понадобятся, дополняя их субсчетами. По мере развития организации ее рабочий план постепенно разрастается за счет появления новых субсчетов.

Набор используемых счетов зависит от вида деятельности организации.

Если организация является некоммерческой и не занимается предпринимательской деятельностью, то она использует разделы Плана счетов: III. Затраты на производство, IV. Готовая продукция и товары, VIII. Финансовые результаты.

Еще набор используемых бухгалтерских счетов зависит от сферы и отрасли экономики, к которой относится организация. Например, если организация является коммерческой и занимается торговлей, то она использует счета раздела III. Затраты на производство.

Наиболее полно типовой План счетов используется в организациях

, относящихся к сфере материального производства, особенно в промышленного. В рабочий план счетов промышленного предприятия включаются все разделы типового Плана счетов, а также почти все балансовые бухгалтерские счета, за исключением нескольких специфических счетов, предназначенных для сельскохозяйственных, торговых предприятий, а также для особых случаев.

С одной стороны, промышленность – это основа экономики нашей страны, отрасль, где создается основной объем новой продукции и товаров. С другой стороны, бухгалтерский учет на промышленном предприятии ведется наиболее полно и является наиболее сложным.

В следующих разделах рассмотрим рабочий план счетов именно производственного предприятия.

Десять бухгалтерских счетов производственного предприятия.

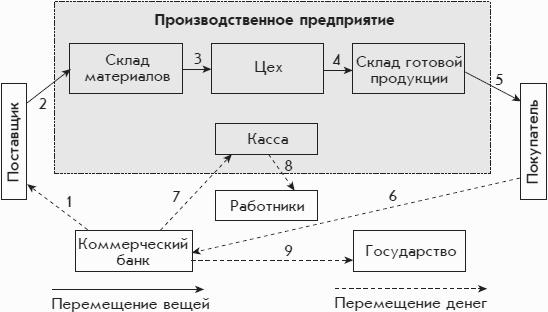

Предприятие и его окружение.

На рис. 1.7 в прямоугольнике, обозначенном пунктиром, показано производственное предприятие. Снаружи находятся его партнеры: поставщики, покупатели, коммерческий банк, государство и работники.

Поставщики, покупатели и коммерческий банк – это другое организации, или деловые партнеры.

Коммерческий банк – это деловой партнер, предоставляющий услуги по хранению денег организации, а также по осуществлению и приему платежей. Хранящиеся в коммерческом банке деньги остаются имуществом производственного предприятия.

Рис. 1.7. Производственное предприятие и его внешнее окружение.

Внутри производственного предприятия показаны его наиболее существенные структурные подразделения: склад материалов, цех, склад готовой продукции и касса.

Стрелками обозначены типовые события хозяйственной жизни производственного предприятия: сплошными – перемещения товарно-материальных ценностей, пунктирными – перемещение денег.

Типовые хозяйственные события.

На рис. 1.7 обозначены следующие типовые события.

1. По указанию производственного предприятия Коммерческий банк отправил в адрес поставщика, т. е. другого предприятия, денежную сумму – подтверждается выпиской с расчетного счета предприятия.

От поставщика на склад материалов поступило сырье, необходимое для изготовления продукции, – подтверждается товарно-транспортной накладной поставщика.

Из структурного подразделения склад материалов в структурное подразделение цех передано некоторое количество сырья, необходимого для производства новой продукции, что подтверждается накладной на внутреннее перемещение.

Из цеха на склад готовой продукции переданы готовые изделия. Это событие подтверждается актом выпуска готовой продукции или накладной на внутреннее перемещение.

Со склада готовой продукции передана партия готовых изделий покупателю, т. е. другому предприятию – производственным предприятием оформляется товарно-транспортная накладная.

От покупателя на расчетный счет производственного предприятия в коммерческом банке поступила денежная сумма – подтверждается выпиской с расчетного счета предприятия.

Хозяйственные события 1–6 – это главный «кругооборот» оборотного имущества (товар – деньги – товар). Кроме того, на предприятии есть «ручейки, утекающие в сторону». Это следующие три события.

Кассир предприятия внес в кассу наличные деньги, которые он получил в коммерческом банке для выплаты зарплаты работникам – оформляются выписка с расчетного счета предприятия и приходный кассовый ордер.

Из кассы предприятия выдана зарплата работникам на основании платежной ведомости под роспись работников.

С расчетного счета предприятия в коммерческом банке в адрес государства отправлены денежные суммы – налоги на предприятие и на его работников.

Предварительный план счетов.

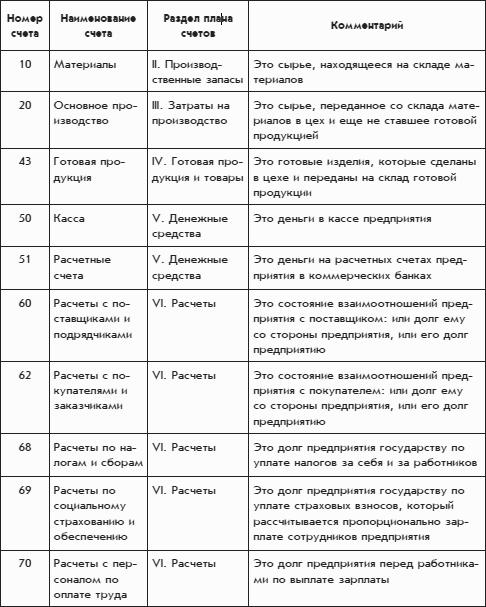

Для отражения хозяйственных событий в бухгалтерском учете бухгалтерия предприятия должна получить необходимые документы и иметь небольшой рабочий план счетов – предварительный план счетов производственного предприятия (см. таблицу):

Всего в таблице получилось десять счетов. Каждый счет соответствует одному прямоугольнику на схеме производственного предприятия и его внешнего окружения (см. рис. 1.7). Единственное исключение составил прямоугольник «Государство». Для учета взаимоотношений предприятия с государством потребовалось два счета.

Еще несколько счетов для производственного предприятия.

Представленного выше плана счетов не хватит для описания деятельности небольшой производственной компании, поэтому некоторые счета нужно разделить на субсчета.

Учет расчетов по налогам.

Предприятие платит государству несколько налогов. Расчет (начисление) производится по каждому налогу отдельно. Каждый налог уплачивается также отдельно. Поэтому к счету 68 «Расчеты по налогам и сборам» следует открыть субсчета и назвать их в соответствии с названиями этих налогов, например:

• 68-1 «Расчеты по налогу на прибыль»;

• 68-2 «Расчеты по налогу на добавленную стоимость»;

• 68-3 «Расчеты по налогу на имущество»;

• 68-4 «Расчеты по налогу на доходы физических лиц».

Государство обязывает предприятие исчислить налог на доходы физических лиц из зарплаты работников и перечислить его в бюджет. Для этого касса недодает каждому работнику при выдаче зарплаты причитающуюся с него сумму налога, а бухгалтерия отправляет с расчетного счета предприятия на расчетный счет налоговой инспекции общую сумму налога, исчисленного из зарплаты всех работников.

Учет расчетов с деловыми партнерами.

Обычно предприятие закупает сырье для своей работы в нескольких местах и у разных поставщиков. Поэтому счет 60 «Расчеты с поставщиками и подрядчиками» удобно разделить на субсчета так, чтобы каждому поставщику соответствовал отдельный субсчет. При этом бухгалтерия предприятия сможет легко увидеть сумму долга каждого поставщика (если долг числится за поставщиком) или сумму долга поставщику (если долг числится за предприятием).

Покупателей у предприятия, скорее всего, тоже будет несколько. Поэтому счет 61 «Расчеты с покупателями и заказчиками» удобно разделить на субсчета по покупателям.

Учет результатов деятельности.

К открытым субсчетам, нужно добавить несколько счетов из типового Плана счетов:

– счет 90 «Продажи» с субсчетами, включенными в типовой План счетов (раздел VIII. Финансовые результаты).

В состав счета 90 входит субсчет 90-1 «Выручка», на котором накапливается сумма выручки, полученной за проданную за последний месяц продукцию.

Кроме того, в состав счета 90 входит субсчет 90-2 «Себестоимость продаж». Себестоимость – эта денежная сумма, в которую проданная продукция или товар обошлась предприятию. На субсчете 90-2 накапливается сумма затрат на изготовление продукции, которая была продана за последний месяц. Сюда включаются затраты на покупку сырья, израсходованного на изготовление продукции, зарплату работников, содержание имущества предприятия и др.

– счет 99 «Прибыли и убытки» (раздел VIII. Финансовые результаты). Этот счет особенно важен для собственника предприятия. В конце каждого месяца на этот счет переносится сумма с субсчета 90-1 (со знаком плюс) и сумма с субсчета 90-2 (со знаком минус). В результате на субсчетах 90-1 и 90-2 остаются нули, а на счете 99 накапливается информация о прибылях или убытках предприятия с начала года.

На счете 99 могут быть учтены дополнительные расходы, которые на субсчете 90-2 не были отражены.