ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 869

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Определение прибыли от основной деятельности.

В этой проводке задействован новый субсчет 90-9 «Прибыль (убыток) от продаж» счета 90 «Продажи», являющийся вспомогательным субсчетом для счета 99 «Прибыли и убытки». На нем накапливаются прибыли или убытки, полученные от основной деятельности в течение текущего финансового года. Но поскольку субсчет является вспомогательным, прибыли и убытки отражаются на нем с противоположным значением: прибыль от основной деятельности показывается как дебетовое сальдо, а убыток – как кредитовое сальдо.

Правильно прибыли и убытки будут отображаться на счете 99. Субсчет 90-9 лишь уравновешивает итоговое сальдо счета 90 так, чтобы оно получалось нулевым и не влияло на общие итоги завершившегося периода.

Счет 90 используется для учета доходов и расходов, непосредственно связанных с основной деятельностью организации, т. е. с ее операционным циклом.

Для учета доходов и расходов организации, не связанных с ее основной деятельностью, используется счет 91 «Прочие доходы и расходы». Типовой План счетов предусматривает для этих целей три субсчета, которые полностью аналогичны субсчетам счета 90. Доходы, не связанные с основной деятельностью, следует учитывать на субсчете 91-1 «Прочие доходы», расходы, не связанные с основной деятельностью, следует учитывать на субсчете 91-2 «Прочие расходы», а роль вспомогательного субсчета будет играть субсчет 91-9 «Сальдо прочих доходов и расходов». За счет последнего вспомогательного субсчета итоговое сальдо счета 91 обнуляется (закрывается) в конце каждого месяца.

Например, если по счету 91 у организации «Белая ромашка» на конец марта 20** г. образуется дебетовое сальдо в размере 495 руб., то на последнюю дату месяца следует записать следующую проводку:

Определение убытка от прочих доходов и расходов.

Благодаря проводкам, представленным в этой главе, в течение финансового года на счете 99 будет накапливаться прибыль (или убыток) организации. Причем прибыль будет представлена в виде кредитового сальдо этого счета, а убыток – дебетового сальдо.

Параллельно на субсчетах 90-9 и 91-9 будут накапливаться две составляющие общей прибыли (или убытка): соответственно прибыль (убыток) от основной деятельности и прочая прибыль (прочий убыток). При этом на этих двух субсчетах прибыли и убытки будут отражаться с противоположным значением: прибыль будет представлена как дебетовое сальдо, а убыток – как кредитовое сальдо. Но благодаря этому итоговое сальдо по счетам 90 и 91 будет получаться нулевым.

Непосредственно на счете 99 отражаются другие виды расходов и доходов. В частности, на этом счете будет отражаться начисленный налог на прибыль.

Так, расчет налога на прибыль по итогам марта в сумме 17 641 руб. бухгалтерия организации «Белая ромашка» отразит следующим образом:

Начисление налога на прибыль.

Таким образом, на счете 99 накапливается так называемая чистая прибыль, которая остается в распоряжении организации после налогообложения. А на субсчетах 90-9 и 91-9 накапливаются компоненты прибыли организации до налогообложения.

В конце финансового года делается ряд дополнительных проводок, которые призваны обнулить сальдо на временных счетах с целью подготовки временных счетов к новому финансовому году.

На бухгалтерском языке обнуление сальдо счета называется закрытием счета.

В частности, в конце финансового года следует закрыть все субсчета счетов 90 и 91, чтобы подготовить их к учету доходов и расходов следующего финансового года. Это делается проводками закрытия этих субсчетов, которые переносят сальдо, накопленное на каждом субсчете счета 90, на субсчет 90-9, а сальдо, накопленное на каждом субсчете счета 91, – на субсчет 91-9. В итоге остатки всех субсчетов счетов 90 и 91 станут нулевыми, но итоговые сальдо синтетических счетов 90 и 91 это не изменит – они останутся нулевыми.

Кроме того, требуется подготовить к новому финансовому году и сам счет 99.

Самая последняя проводка завершающегося финансового года закрывает счет 99 путем переноса его сальдо на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Эта проводка превра щает накопившуюся чистую прибыль (или убыток) текущего года в прибыль (или убыток) прошлых лет.

Например, если сальдо счета 99 на конец года получится кредитовым и составит сумму 515 000 руб. (т. е. если в завершающемся финансовом году будет получена прибыль на указанную сумму), то самая последняя проводка финансового года будет выглядеть следующим образом:

Завершение финансового года.

Простая запись.

Такие бухгалтерские понятия, как «актив», «пассив», «дебет» и «кредит», применимы только к балансовым счетам. Все эти понятия используются в проводке, которая представляет собой описание события хозяйственной жизни организации, составленное по правилам двойной записи.

Соответственно в проводке могут использоваться только балансовые счета.

Но малозначительные хозяйственные события отражаются с использованием забалансовых счетов и по правилам простой записи.

Простая запись – это описание хозяйственного события, в котором задействован только один счет, причем этот счет не определяется как счет дебета или кредита, это просто счет. Простая запись выглядит как упрощенная проводка.

Например, простая запись отражения факта поступления материальных ценностей на ответственное хранение, которые согласно сопровождающим документам стоят 4 000 000 руб., может иметь следующий вид:

Поступление материальных ценностей на ответственное хранение.

А простая запись факта возврата этих же материальных ценностей их владельцу может выглядеть следующим образом:

Возврат материальных ценностей с ответственного хранения.

Для забалансовых счетов в Главной книге также вводятся страницы, но записи в них более краткие, чем записи для балансовых счетов.

Например, страница Главной книги счета 002 с отражением представленных здесь простых записей может выглядеть следующим образом:

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Сальдо забалансового счета также не будет ни дебетовым, ни кредитовым.

Внешнее различие между двойной записью (проводкой) и простой записью заключается лишь в том, что в простой записи используется один счет, а в проводке – два счета. Если бухгалтерский учет ведется в бумажной форме, то для простых записей могут использоваться тот же журнал и те же таблицы. При этом графа таблицы для второго счета не используется.

Этот же подход применяется в компьютерных бухгалтерских программах. Простые записи можно вносить в них вперемежку с проводками, и они будут выглядеть так же, как проводки. Простая запись отличается от проводки тем, что в простой записи второй счет не указывается или в качестве второго счета указывается какой-нибудь ничего не значащий, фиктивный счет, например, счет 00. Компьютерная программа дополнительно контролирует бухгалтера, чтобы он не мог сделать ошибочную запись. Правильная бухгалтерская программа не позволит бухгалтеру записать проводку с использованием двух счетов, один из которых является балансовым, а другой – забалансовым, ведь оба счета в проводке должны быть балансовыми!

Выводы.

1. Бухгалтерский счет – это основной бухгалтерский измеритель группировки информации о стоимости имущества организации, ее долгах и должниках.

2. Основной классификацией бухгалтерских счетов является их деление на активные и пассивные счета. На активных счетах отражаются активы организации, т. е. ее имущество и долги со стороны внешнего мира. На пассивных счетах отражаются пассивы организации, т. е. ее долги внешнему миру, включая средства, вложенные в организацию ее собственником. Бухгалтерские счета, которые в зависимости от ситуации могут быть как активными, так и пассивными, называются активно-пассивными счетами.

3. Использование понятий «дебет» и «кредит» позволяет существенно облегчить бухгалтерский учет. Дебет означает увеличение актива или уменьшение пассива. Кредит означает уменьшение актива или увеличение пассива.

4. Элементарная бухгалтерская запись события хозяйственной жизни организации на бухгалтерском языке называется проводкой. Проводка содержит три основных элемента: счет дебета, счет кредита, денежная сумма. Именно потому, что в проводке задействуется два счета, современная бухгалтерия называется двойной.

5. Для описания хозяйственных событий, не касающихся имущества и обязательств организации, используется простая запись, которая отличается от проводки тем, что в ней используются не два, а только один забалансовый счет.

СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА.

Систему бухгалтерского учета образуют средства регистрации хозяйственных операций, в частности, журнал проводок и Главная книга, а также средства для подготовки рабочих отчетов и официальной бухгалтерской отчетности.

Оборотная ведомость.

Исходная информация, необходимая для составления бухгалтерских отчетов, теперь содержится в Главной книге. Так как Главная книга большая, а информации, необходимой для составления отчетов, в ней недостаточно, бухгалтеру имеет смысл выполнить небольшую предварительную работу: выписать эту информацию и включить ее в оборотную ведомость.

Оборотная ведомость представляет собой перечень оборотов и остатков по счетам за определенный период времени.

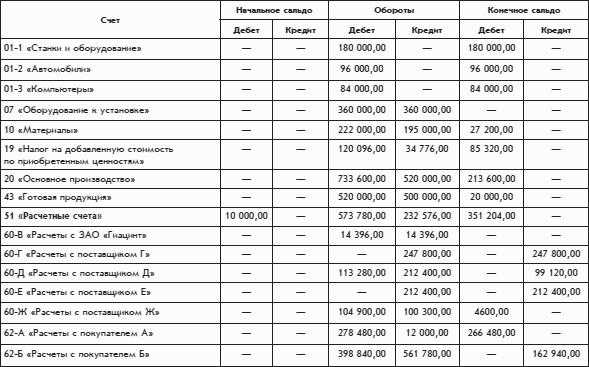

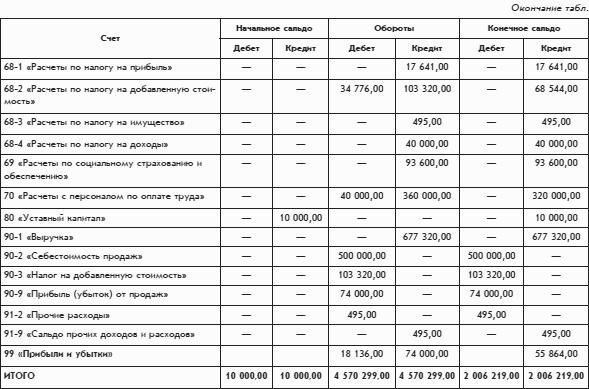

Оборотная ведомость с субсчетами.

Оборотная ведомость организации «Белая ромашка» представлена в таблице.

Каждая строка таблицы соответствует итогам по одному листу Главной книги. В частности, строка оборотной ведомости для счета 51 «Расчетные счета» здесь соответствует листу Главной книги счета 51, который был показан ранее.

Начальное сальдо – сальдо счета на начало отчетного периода. Конечное сальдо – сальдо на конец отчетного периода.

Итоговые суммы образуют три пары равных результатов. Это следует из принципа двойной записи. Отсутствие равенства в какой– либо паре будет означать, что оборотная ведомость заполнена неправильно.

Из перечня счетов, задействованных в представленной оборотной ведомости, видно, что организация «Белая ромашка» является производственным предприятием.

Оборотная ведомость без субсчетов.

Представленная выше оборотная ведомость имеет небольшой недостаток: в ней не указаны итоговые данные по счетам, которые имеют субсчета. Соответствующая информация распределена по субсчетам.

Информацию по таким счетам можно получить простым суммированием данных по субсчетам. Полученные результаты можно было бы включить в оборотную ведомость в виде дополнительных строк.