ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 866

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

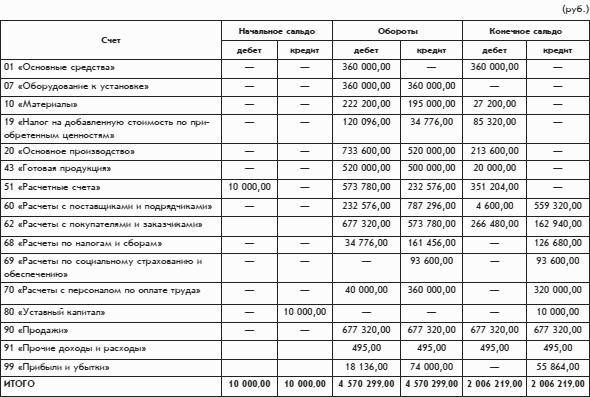

Но возможен и другой вариант – составить отдельную оборотную ведомость, которая не содержит субсчетов.

Такая оборотная ведомость будет иметь более компактный вид (с. 111–112).

Развернутое сальдо.

Обратим внимание на то, как рассчитано конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками». По этому счету получилось два сальдо: одно дебетовое, другое кредитовое. Дебетовое сальдо этого счета (4600 руб.) рассчитано как сумма дебетовых сальдо по субсчетам счета 60, а кредитовое сальдо (559 320 руб.) – как сумма кредитовых сальдо по субсчетам счета 60.

Дебетовое сальдо по счету 60 представляет собой дебиторскую задолженность поставщиков, т. е. общую сумму долгов поставщиков организации «Белая ромашка». Кредитовое сальдо по счету 60 представляет собой кредиторскую задолженность, т. е. общую сумму долгов организации «Белая ромашка» своим поставщикам.

Двойное сальдо, рассчитанное по такой методике, называется развернутым сальдо.

Развернутым называется сальдо по активно-пассивному счету, имеющему субсчета, которое состоит из двух составляющих: дебетового и кредитового сальдо.

Дебетовое сальдо счета – это сумма всех дебетовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились дебетовыми, а кредитовое сальдо счета – это сумма всех кредитовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились кредитовыми.

Обратите внимание: в словах дебитор, дебиторская задолженность, которые кажутся произошедшими от слова дебет, вместо второй буквы «е» пишется буква «и» (Но: дебетовое сальдо.), что объясняется латинским происхождением этих слов. Различие прослеживается в исходных словах: dеbitum (долг), dеbеt (он должен), dеbitоr (должник). Русское слово дебет происходит от латинского слова dеbеt, а русское слово дебитор – от латинского слова dеbitоr. Каждое из двух этих понятий в русском языке имеет свои собственные производные понятия.

Развернутое сальдо раздельно показывает, сколько должны организации и сколько должна сама организация.

Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб., а организации должны 4600 руб. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Получилась бы сумма 554 720 руб. по кредиту, т. е. как будто организация должна 554 720 руб., а организации никто ничего не должен. Но польза от полученного результата невелика. Расчет свернутого сальдо – это, по сути, искусственный взаимозачет долгов, совершенно не связанных между собой. Такой расчет сглаживает реальную картину финансового положения организации.

В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Более точное название оборотной ведомости – оборотно-сальдовая ведомость, поскольку оборотная ведомость содержит не только обороты, но и остатки (сальдо). Кроме того, оборотная ведомость может называться оборотным балансом.

Оборотная ведомость как источник данных для официальных отчетов.

После того как оборотная ведомость будет составлена, бухгалтерия может приступить к заполнению официально утвержденных форм бухгалтерских отчетов. Они составляются для руководителя и собственника, а также для государства в лице налоговой инспекции и других заинтересованных пользователей.

Основными официальными бухгалтерскими отчетами являются:

• бухгалтерский баланс;

• отчет о прибылях и убытках.

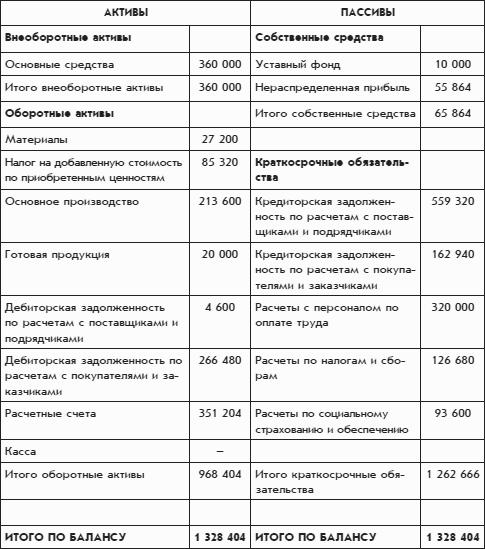

Бухгалтерский баланс.

Бухгалтерский баланс показывает состояние имущества и обязательств организации на выбранный момент времени. В комплекте бухгалтерской отчетности баланс составляется на момент окончания отчетного периода.

Баланс организации «Белая ромашка» на момент окончания месяца может быть представлен в виде следующей таблицы:

Общество с ограниченной ответственностью «Белая ромашка» Баланс на 31 марта 20** года (руб.).

Баланс состоит из двух сторон: левой и правой. Левая сторона баланса – это активы, а правая сторона – это пассивы.

Статьи баланса.

Отдельные записи баланса называются статьями баланса. Статья баланса состоит из названия и денежной оценки. В левой части баланса размещаются так называемые активные статьи баланса, а в правой части баланса – пассивные статьи баланса.

Все данные для баланса взяты непосредственно из оборотной ведомости без субсчетов. Дебетовые сальдо из этой ведомости помещены в левую часть баланса, а кредитовые сальдо – в правую.

В качестве названий статей приведенного выше баланса почти без изменений использованы названия счетов. Небольшое отступление от этого правила связано со статьями баланса, которые отражают активно-пассивные счета, сальдо которых получилось развернутым (счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками»). Данные по каждому из этих счетов указаны как в левой, так и в правой части баланса. Названия соответствующих статей баланса немного различаются.

Номера счетов в балансе не показываются. Имеется в виду, что пользователи, для которых составляется баланс (например, собственник и руководитель), должны понимать, что означает, допустим, понятие «основные средства». Но им совершенно не обязательно знать, что соответствующий счет имеет номер 01.

При составлении баланса можно пойти навстречу пользователям баланса еще дальше и изменить названия его статей так, чтобы пользователям было еще понятнее, о чем идет речь. Например, название статьи «Основное производство» можно заменить на более понятное «Затраты в незавершенном производстве».

Денежные суммы в балансе показаны в тысячах или миллионах рублей.

Представленный баланс получен практически путем переноса данных из оборотной ведомости. Но на практике эти данные дополняются информацией по некоторым счетам.

Так, в балансе обычно объединяют информацию по счетам 01 «Основные средства» и 02 «Амортизация основных средств» путем вычитания кредитового сальдо по счету 02 из дебетового сальдо по счету 01. Результат называется остаточной стоимостью основных средств.

В этом проявляется двойственный характер счета 02, о котором уже неоднократно говорилось. Формально счет 02 относится к пассивным счетам, а по сути – к активным. При составлении баланса бухгалтер исходит из сути и отражает итоговую сумму счета 02 вместе с активами в левой части баланса.

В представленном балансе это делать не пришлось, поскольку ООО «Белая ромашка» – организация новая и основные средства еще не имеют амортизации.

В левой части баланса показано имущество организации и долги внешнего мира организации, в правой части баланса – источники, за счет которых профинансированы статьи левой части баланса.

Итоговая сумма левой части баланса равна итоговой сумме правой части. Отсюда происходит название этого бухгалтерского отчета – баланс означает равновесие.

Как уже говорилось, баланс составляется в первую очередь в интересах собственников и руководителей организации и дает ответы на многие вопросы, но прежде всего на два основных:

1. Откуда у организации средства на ведение деятельности, т. е. каковы ее источники финансирования? Ответ на этот вопрос можно получить из правой части баланса. Кроме собственника организации, которого можно считать постоянным источником финансирования, в правой части баланса показаны временные источники финансирования, такие, как деловые партнеры, работники организации или государство.

2. Как распределены эти средства, т. е. на что они потрачены? Ответом на этот вопрос является левая половина баланса. Средства, которые были собраны со всех источников финансирования, существуют в формах денег, материальных и нематериальных ценностей, а также дебиторской задолженности со стороны деловых партнеров.

Статьи баланса расположены в определенном порядке, который отличается от порядка расположения счетов в типовом Плане счетов.

Для активных статей баланса соблюдается следующий принцип. Чем раньше можно ожидать превращения учитываемого актива в деньги или в другой актив, тем ниже в балансе располагается статья. В самой нижней части актива баланса находятся статьи учета денег.

Пассивные статьи баланса упорядочены по аналогичному принципу. Чем раньше предполагается погашение кредиторской задолженности, тем ниже в балансе размещена статья.

Разделы баланса.

Баланс является исходным материалом для многих экономических расчетов. Поэтому информация в балансе упорядочивается в соответствии с экономическим смыслом.

Статьи баланса объединяются в разделы, которые определены в соответствии с классификацией бухгалтерских счетов по экономическому смыслу

, представленной на рис. 1.6.

Активные статьи баланса распределены по двум разделам – «Оборотные активы» и «Внеоборотные активы». Экономический смысл этих разделов разный.