ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 865

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

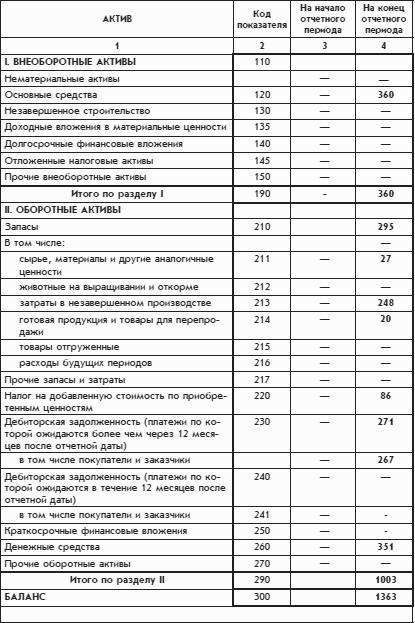

Оборотные активы – это денежные средства, а также материальные ценности и дебиторская задолженность, которые будут обращены в деньги или другие активы не позднее чем через год.

Внеоборотные активы – это активы с продолжительностью использования более одного года. К ним относятся основные средства, нематериальные активы, долгосрочные финансовые вложения.

Разделение активов на оборотные и внеоборотные активы имеет следующий экономический смысл. Оборотные активы – это вложения денег в развитие организации тактического характера, а внеоборотные активы – это вложения денег стратегического характера.

Определенный уровень оборотных активов обеспечивает бесперебойную текущую работу организации. Нехватка средств в оборотных активах может приводить к простоям. Вложение дополнительных средств в оборотные активы может дать в короткий срок финансовый результат.

А определенный уровень внеоборотных активов обеспечивает долговременное развитие организации. Результат от вложения денег во внеоборотные активы сказывается, как правило, не сразу. Приобретение новых внеоборотных активов может быть отложено на месяц-другой без большого ущерба для организации.

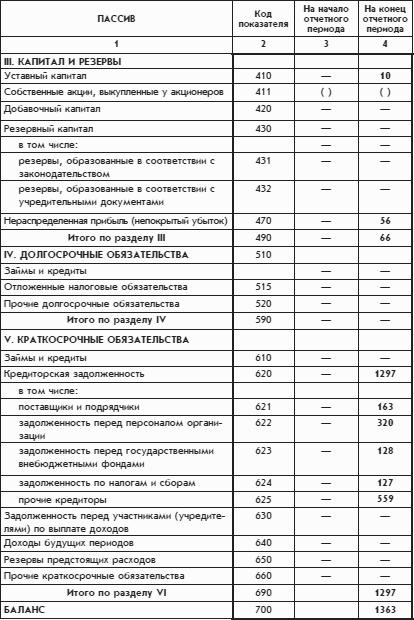

Пассивные статьи приведенного выше баланса распределены по разделам «Собственные средства» и «Краткосрочные обязательства».

Собственные средства – это пассивы, представляющие средства собственника организации. Краткосрочные обязательства – это кредиторская задолженность организации, которая должна быть погашена в срок менее года.

Реальный баланс в пассивной части должен содержать также раздел «Долгосрочные обязательства». В этом разделе показывается кредиторская задолженность, которую организация должна погасить в срок более года. Но в балансе организации «Белая ромашка» этот раздел исключен, поскольку у нее долгосрочных обязательств нет.

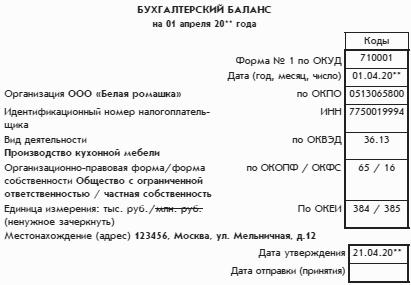

Бухгалтерский баланс на типовом бланке.

В этой главе представим баланс организации «Белая ромашка» на типовом бланке.

В отличие от баланса, который был представлен выше, пассивные статьи размещены не справа, а ниже активных статей. Количество статей баланса увеличилось. Добавлена графа для данных на начало отчетного периода (т. е. на начало финансового года). Но поскольку хозяйственная деятельность организации «Белая ромашка» только началась, эта графа осталась незаполненной, как и большинство строк баланса.

В соответствии с правилами заполнения бухгалтерской отчетности статьи, по которым отсутствуют числовые значения показателей, прочеркиваются, т. е. ставится тире в соответствующем поле бланка.

Баланс имеет объемную «шапку», которая содержит информацию о кодах, присвоенных организации территориальным органом государственной статистики.

Бухгалтерский баланс на типовом бланке.

Отчет о прибылях и убытках.

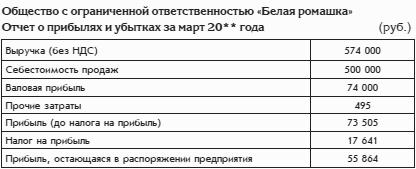

Этот бухгалтерский отчет показывает компоненты, из которых сложилась сумма прибылей и убытков в правой части баланса. Отчет составляется по информации за определенный период. Отчет о прибылях и убытках организации «Белая ромашка» за месяц можно представить в виде следующей таблицы:

Информация для заполнения отчета о прибылях и убытках взята из оборотной ведомости организации «Белая ромашка», которая содержит субсчета.

Сумма в строке «Выручка» – это кредитовое сальдо по субсчету 90-1 «Выручка» минус дебетовое сальдо по субсчету 90-3 «Налог на добавленную стоимость».

Сумма в строке «Себестоимость продаж» – это дебетовое сальдо по субсчету 90-2 «Себестоимость продаж».

Сумма в строке «Валовая прибыль» – это разность между суммами первых двух строк. Она совпадает с дебетовым сальдо по субсчету 90-9 «Прибыль (убыток) от продаж».

Сумма в строке «Прочие затраты» – это дебетовое сальдо по субсчету 91-2 «Прочие расходы».

Сумма в строке «Прибыль» (до налога на прибыль) – это разница сумм предыдущих двух строк.

Сумма в строке «Налог на прибыль» – это кредитовый оборот субсчета 68-1 «Расчеты по налогу на прибыль» (точнее, оборот с дебета счета 99 «Прибыли и убытки» в кредит субсчета 68-1 «Расчеты по налогу на прибыль»).

Сумма в строке «Прибыль остающаяся в распоряжении предприятия» – это разница предыдущих двух строк и одновременно кредитовое сальдо по счету 99.

Чтобы конечная сумма отчета о прибылях и убытках совпадала с суммой прибыли в балансе, необходимо, чтобы отчет о прибылях и убытках был составлен за период с начала года. Это связано с тем, что прибыль, попадающая в баланс, накапливается за период с начала финансового года.

Например, для даты баланса 31 марта период соответствующего отчета о прибылях и убытках должен быть с 1 января по 31 марта, т. е. I квартал.

Если в качестве начала периода отчета принимается начало года, то расчет с таким периодом называется расчетом нарастающим итогом.

В случае с организацией «Белая ромашка», отчет о прибылях и убытках которой был составлен только за март, указанные даты совпали лишь потому, что организация начала работать только в марте. Следовательно, отчет о прибылях и убытках за I квартал имел бы такой же вид, как и отчет о прибылях и убытках за март.

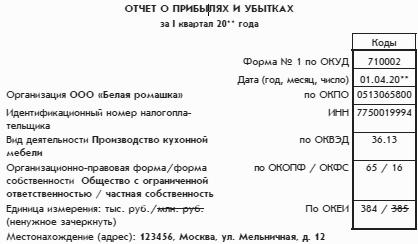

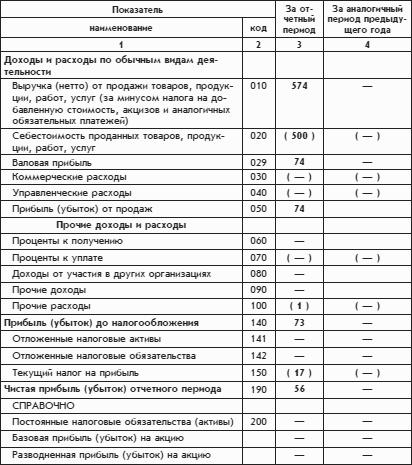

Отчет о прибылях и убытках на типовом бланке.

Информация, содержащаяся в «шапке» отчета о прибылях и убытках, во многом повторяет информацию «шапки» бухгалтерского баланса.

Некоторая новизна типовых бланков бухгалтерских отчетов заключается в том, что цифровые показатели, которые входят в итоговый показатель со знаком «минус», заключаются в круглые скобки. Так, в круглые скобки заключен показатель «Себестоимость проданных товаров, продукции, работ, услуг», который в расчете итогового показателя «Валовая прибыль» вычитается из показателя «Выручка (нетто) от продажи товаров, продукции, работ».

В типовых бланках бухгалтерской отчетности используется традиция американских финансистов заключать отрицательные числа в круглые скобки вместо простановки знака «минус».

Отчет дополнен графой для представления сведений об аналогичном периоде прошлого года. В данном конкретном случае эта графа осталась незаполненной:

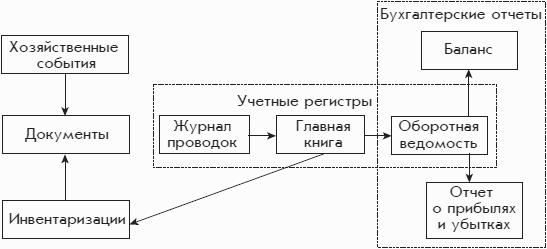

Этапы бухгалтерского учета.

Последовательность работы бухгалтерии организации в течение отчетного периода, описанная выше, представлена в виде схемы (рис. 1.11).

Бухгалтерия в течение отчетного периода собирает, изготавливает и регистрирует документы, подтверждающие произошедшие события хозяйственной жизни организации. Кроме того, некоторые из собранных документов отражают результаты инвентаризаций, которые должны проводиться с целью выявления и устранения отклонений между данными бухгалтерского учета, представленными в Главной книге и других учетных регистрах, и фактическим состоянием хозяйства организации.

Рис. 1.11. Последовательность работы бухгалтерии.

По каждому документу в бухгалтерии делаются записи в журнале проводок и в Главной книге.

В конце каждого квартала по данным из Главной книги составляются дополнительные проводки, связанные с закрытием квартала, и затем составляется оборотная ведомость. После этого составляются бухгалтерские отчеты, в частности, бухгалтерский баланс и отчет о прибылях и убытках.

В приведенной схеме появилось новое понятие – «учетные регистры». К ним отнесены журнал проводок и Главная книга.

Вообще учетные регистры – это средства регистрации и группировки информации о событиях хозяйственной жизни организации. Учетные регистры могут иметь вид бухгалтерских книг или картонных карточек.

Оборотная ведомость занимает промежуточное положение между учетными регистрами и отчетами: она может относиться и к учетным регистрам, и к отчетам.

Совокупность учетных регистров с установленными порядком и способом записи в них называется формой бухгалтерского учета.

Упрощенно процедуру бухгалтерского учета можно представить следующей формулой:

документы – учетные регистры – бухгалтерские отчеты.

Форма бухгалтерского учета.

Представленная выше система ведения бухгалтерских записей с использованием двух бухгалтерских книг – журнала проводок и Главной книги – напоминает так называемую староитальянскую форму бухгалтерского учета, которую описал более пяти веков назад итальянский монах и математик Лука Пачоли (Luса Расiоli, 1445–1517) в первой печатной книге по бухгалтерскому делу.

Строго говоря, староитальянская форма бухгалтерского учета предусматривала ведение еще одной бухгалтерской книги – так называемый мемориал. Мемориал – это бухгалтерская книга, в которой можно было делать записи о произошедших хозяйственных событиях в свободной форме. А уже на основании этих свободных записей бухгалтер записывал проводки в журнале проводок. В системе ведения бухгалтерских записей, которая рассмотрена выше, мемориал заменили документы, собираемые бухгалтерами.

По староитальянской форме удобно вести бухгалтерский учет, когда бухгалтер в организации один. Но если бизнес усложняется, а бухгалтеров становится больше, то по системе с двумя книгами уже ничего не получится. Не будут же бухгалтеры вносить записи в эти две книгах по очереди! Нужно придумать, как разделить журнал проводок на несколько журналов, какие вспомогательные бухгалтерские книги при этом завести, как собирать сводную информацию для Главной книги.

За несколько столетий развития бухгалтерии было придумано много бумажных форм ведения бухгалтерского учета, которые по-разному решали эту задачу. Последним достижением отечественной бухгалтерской мысли стала так называемая журнально-ордерная форма бухгалтерского учета.

Современная компьютерная форма бухгалтерского учета.

На рабочих столах бухгалтеров появились компьютеры, и все сложные бумажные формы, используемые для ведения бухгалтерского учета, стали ненужными. Компьютеры позволяют любому количеству бухгалтеров работать с общим журналом проводок, практически не мешая друг другу.

Так что круг развития бухгалтерской мысли замкнулся. Благодаря компьютерам бухгалтерский мир вернулся к своим истокам – к староитальянской форме бухгалтерского учета.

С помощью этой программы бухгалтер заполняет документы, записывает проводки и формирует бухгалтерские отчеты. Документы, проводки и отчеты бухгалтер может просматривать на экране компьютера, а также распечатывать в бумажном виде.

Если бухгалтеров в организации несколько, то компьютер устанавливается на каждое рабочее место. Компьютеры соединяются между собой проводами, образуя так называемую компьютерную сеть.

Компьютерная сеть – это удобно. Она позволяет всем бухгалтерам одновременно работать с одной и той же информацией – с одними и теми же документами и проводками, почти не мешая друг другу. Если один бухгалтер запишет новую проводку, то ее сразу же могут увидеть все остальные бухгалтеры.

Запись проводок по-прежнему остается основной текущей работой бухгалтера. Но теперь проводки записываются не с помощью шариковой авторучки в бумажный журнал, а с помощью компьютера в электронный журнал хозяйственных операций.

Электронный журнал хозяйственных операций