ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 854

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

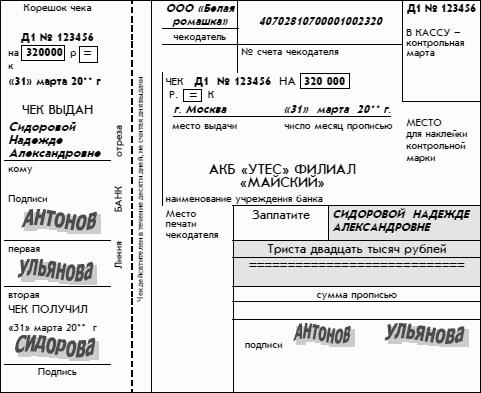

Ниже представлен внешний вид заполненного чека организации «Белая ромашка» на получение наличных денег с ее расчетного счета, открытого в коммерческом банке «Утес». Предполагается, что деньги предназначены для выдачи зарплаты работникам предприятия:

Чек выписан от имени организации на конкретного получателя денег и на конкретную сумму. На чеке проставлены две подписи – первая и вторая, а также оттиск печати. Эта информация продублирована в корешке чека.

На обороте чека указываются сведения о назначении платежа. В данном случае это выплата зарплаты.

Чек принимается банком в течение 10 дней со дня его выписки. Для передачи в банк чек отрывается от чековой книжки по линии отрыва. Корешок чека при этом остается в чековой книжке.

Организация должна заранее предупредить банк о получении наличных денег и согласовывать с банком конкретное время, когда представитель организации может их получить. Это логично с точки зрения безопасности банка: ему лучше не держать в своем хранилище лишние запасы наличных денег.

Денежная сумма, указанная в чеке, должна соответствовать предельной сумме остатка денежных средств на расчетном счете. Банк имеет право отказать организации в получении наличных денег, если, по его мнению, просьба организации недостаточно обоснована. Например, наличные деньги на выплату зарплаты организация может получать в банке только в соответствии с графиком выдачи заработной платы, а для расчетов с другой организацией можно получить не больше установленного предельного размера для наличных расчетов между юридическими лицами.

Приведем еще два правила заполнения чека, препятствующие подделкам:

• в реквизите чека «сумма цифрами» свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями;

• сумма прописью должна начинаться в самом начале строки и с большой буквы. Слово «рублей» указывается вслед за суммой прописью без свободного места.

Взнос наличными.

Наличные денежные средства, поступающие в кассу организации, подлежат сдаче в коммерческий банк для последующего зачисления на ее расчетный счет.

Организация имеет право вносить денежные средства только на свой расчетный счет.

Указанное правило ограничивает возможности обанкротившейся организации расплачиваться с кредиторами в обход установившейся очереди.

Формально организация должна согласовывать с банком момент сдачи наличных денег, хотя на практике банк без ограничений принимает наличные деньги.

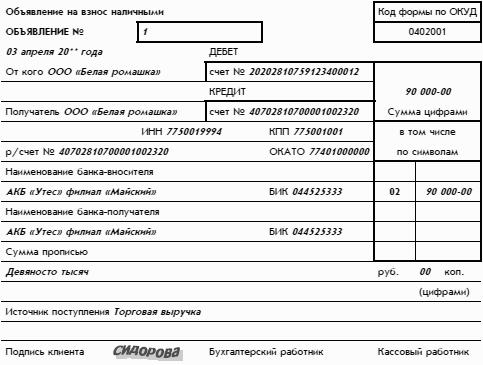

Прием наличных денег от организаций – владельцев расчетных счетов производится на основании документа – объявления на взнос наличными. Для заполнения формы этого документа используются простые бланки, а не бланки строгой отчетности.

Объявление на взнос наличными состоит из трех частей идентичного содержания: собственно объявление, ордер и квитанция. Приведем первую часть документа:

В приходных кассовых документах указываются символы – коды источников поступлений наличных денег. Так, символу 02 соответствует поступление торговой выручки от продажи потребительских товаров. Пояснения к другим кодам, используемым в объявлении на взнос наличными, будут даны ниже.

Наличные деньги принимает кассовый работник банка. После приема денег он подписывает объявление, ордер и квитанцию, ставит на квитанции печать банка и выдает квитанцию работнику организации, внесшему деньги. Для работника организации, внесшего деньги в банк, эта квитанция является оправдательным документом перед организацией.

Обратим внимание на кажущуюся странность заполненного документа. В объявлении на взнос наличными номер расчетного счета организации (20-значное число) указан в реквизите «Кредит», хотя в бухгалтерском учете организации хозяйственная операция взноса наличными на расчетный счет должна отразиться по дебету счета 51 «Расчетные счета».

Действительно, счет 51 является активным счетом. Внесение денег на расчетный счет означает увеличение актива организации и, следовательно, должно отражаться по дебету счета 51. Но представленный здесь документ составлен с точки зрения бухгалтерского учета не организации, а обслуживающего банка. А в бухгалтерском учете банка операция взноса денег на расчетный счет представляется в зеркальном отражении.

Деньги на расчетном счете организации учитываются как долг банка перед организацией, т. е. как его пассив. Для банка увеличение денег на расчетном счете организации означает увеличение долга банка перед организацией и соответственно отражается по кредиту соответствующего бухгалтерского счета банка.

Еще обратите внимание на простоту оформления взноса наличными. На бланке объявления взноса наличными не требуется ни подписей руководителя и главного бухгалтера, ни оттиска печати организации. Выглядит так, что практически любой человек может прийти в банк с деньгами, заполнить бланк объявления взноса наличными на месте и сдать деньги в банк.

Правда, этот человек должен иметь особое разрешение от службы охраны банка на право войти в банк. А бланк объявления взноса наличными должен быть заполнен с соблюдением всех установленных правил. Например, если человек укажет в бланке, что деньги на расчетный счет организации вносятся от другой организации, то деньги у него не примут.

А вот попытка снять наличные деньги с расчетного счета организации вполне может быть чьим-то злым умыслом. Поэтому получение наличных денег оформляется достаточно сложно, с серьезными препятствиями для злоумышленников.

Действительно, злоумышленник, задумавший получить деньги с расчетного счета организации, должен преодолеть множество препятствий. Во-первых, ему надо получить доступ к чековой книжке, которую организация получила в коммерческом банке. Во-вторых, потребуется подделать первую и вторую подписи на чеке из чековой книжки и поставить оттиск печати организации, подлинный или поддельный. В-третьих, от имени организации ему нужно согласовать момент получения денег и денежную сумму. И если это не будет плановая дата получения заработной платы организации, то вряд ли ему удастся договориться на большую сумму. В-четвертых, ему придется преодолеть ряд дополнительных препятствий, в частности, доказать службе охраны банка право входить в помещение банка. Другое дополнительное препятствие связано со следующим: коммерческий банк обычно просит руководство организаций заранее сообщать сведения о лицах, которым доверено получать в банке наличные деньги организации. Так что злоумышленник еще должен будет найти способ представиться в банке именно таким человеком.

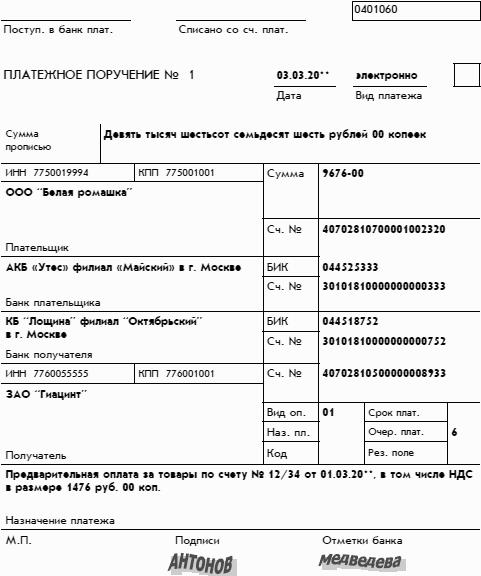

Безналичные платежи платежными поручениями.

Чаще всего безналичные платежи оформляются документом, который называется платежным поручением.

Платежное поручение является распоряжением владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение может быть представлено в виде заполненного бумажного бланка или в электронном виде.

Бумажное платежное поручение.

Бумажное платежное поручение действительно в течение 10 дней с момента выписки. Оно составляется на бланке установленной формы.

Приведем пример заполнения платежного поручения:

Приведенное выше платежное поручение представляет собой распоряжение ООО «Белая ромашка» филиалу «Майский» банка «Утес» перечислить денежную сумму 9676 руб. со своего расчетного счета на расчетный счет ЗАО «Гиацинт», открытый в филиале «Октябрьский» банка «Лощина». Для каждой из двух организаций указаны 20-значные номера расчетных счетов, 20-значный номер корреспондентского счета ее банка в учреждении Банка России, а также банковский идентификационный номер (БИК) в банковской системе Российской Федерации. Последние два реквизита (номер корреспондентского счета банка и его БИК) дублируются. Тем не менее заполняются оба реквизита.

Возникает вопрос: зачем расчетным счетам организаций и корреспондентским счетам банков даны такие длинные номера – по 20 знаков? Данная избыточность – сложившаяся мировая практика. К оформлению платежных поручений, как и всех других платежных документов, предоставляемых в банк, предъявляются особо высокие требования. Все необходимые реквизиты платежного поручения должны быть указаны. Две подписи на платежном поручении (или одна подпись, если вторая подпись на платежных документах организации не предусмотрена) должны полностью соответствовать образцу на банковской карточке, оттиск печати организации должен читаться полностью. Бланк платежного поручения должен полностью соответствовать типовому образцу.

Повышенная требовательность к оформлению денежных документов – это хорошая традиция Банка России.

В то же время можно заметить, что оформить платежное поручение проще, чем чек на получение наличных денег, за счет того, что для платежного поручения не нужно использовать бланк строгой отчетности – достаточно листа обычной бумаги.

Это соответствует здравому смыслу. Действительно, подделать платежное поручение с двумя подписями и печатью проще, чем подделать чек на получение наличных денег. Но преступная комбинация с использованием поддельного платежного поручения сложнее. Как минимум злоумышленник должен быть в сговоре с некой подставной организацией, которая имеет расчетный счет в каком-нибудь банке. Злоумышленнику потребуется дополнительное время на то, чтобы деньги успели дойти до подставной фирмы и чтобы она успела обналичить их и скрыться до того момента, когда обман раскроется.

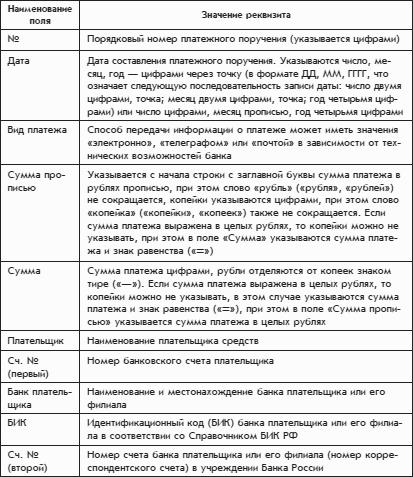

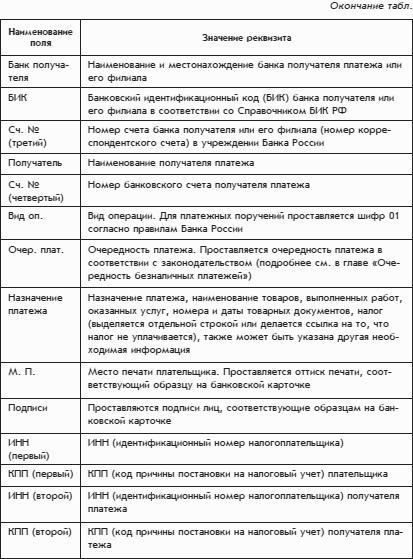

Отдельные прямоугольные части бланка платежного поручения, предназначенные для размещения содержательной информации, называются полями.

Термин поле документа похож на использованный ранее термин реквизит. Между этими двумя терминами есть небольшое различие. Реквизит – это содержательный элемент документа, а поле – это фрагмент бланка документа, предназначенный для размещения этого элемента.

В приведенной ниже таблице даны пояснения к полям платежного поручения:

Правила заполнения полей платежного поручения.

Платежное поручение распечатывается на бумаге в нескольких экземплярах, которые передаются представителем организации операционисту банка.

Банк обязан принимать платежные поручения независимо от наличия денежных средств на расчетном счете плательщика. При недостаточности денежных средств на расчетном счете исполнение платежного поручения банком будет отложено.

Электронное платежное поручение.

Бумажному платежному поручению есть альтернатива – электронное платежное поручение. Этот вариант позволяет организации осуществлять платежи гораздо проще, быстрее, без использования бумаги.

Этот вариант удобнее и банкам. Российские коммерческие банки предлагают своим клиентам использовать электронный способ общения. Для этого на персональном компьютере клиента банка следует установить специальную банковскую программу, обеспечивающую общение клиента со своим банком с использованием телефонных линий или каналов передачи информации всемирной компьютерной сети Интернет. Установка этой программы осуществляется техническими специалистами банка.

Для установки банковской программы в организации обычно выбирается компьютер, установленный в помещении бухгалтерии.

Банковская программа обеспечивает обмен информацией между банком и клиентом в режиме, особо защищенном от возможного мошенничества. Она устроена так, что посторонний человек просто не сможет с ней работать.

Переход на электронный способ общения между банком и его клиентом осуществляется на основе договора. С одной стороны, этот способ ускоряет прохождение платежей организации, а с другой – влечет для нее дополнительные риски. Правильное оформление платежа зависит только от одного работника организации – бухгалтера, который непосредственно работает с банковской программой. Его ошибка стоит дороже, чем при бумажном способе оформления платежного поручения. Ведь при бумажном способе ошибку может выявить главный бухгалтер или руководитель.