ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 855

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Доверенность – это организационно-распорядительный документ, подтверждающий, что организация доверяет своему работнику от имени организации получить определенные материальные ценности. На доверенности расписываются руководитель и главный бухгалтер организации и ставится ее печать. Получая материальные ценности, работник предъявляет свой паспорт и оставляет доверенность взамен полученных материальных ценностей.

Основные виды документов.

Из потока документов, которые циркулируют по организации, в первую очередь бухгалтерия работает с документами, которые подтверждают свершившиеся события хозяйственной жизни, т. е. оправдательными и комбинированными документами.

Документы, которые бухгалтерия организации получает от других структурных подразделений, как правило, являются материальными документами.

В приведенной ниже таблице указаны не все документы, которые могут оказаться в бухгалтерии организации – только унифицированных форм документов в Российской Федерации существует не одна сотня.

Но некоторые документы не указаны в таблице сознательно, т. е. это документы, которые являются важными с точки зрения руководства организации, но не слишком существенны с точки зрения бухгалтерии. Это договоры, заключаемые организацией с другими организациями, счета, которые организация выписывает (как говорят бухгалтеры, выставляет) другим организациям для оплаты. Именно на основе договоров и счетов руководитель организует работу предприятия. По своему назначению они относятся к организационно-распорядительным документам.

С точки зрения бухгалтерии договоры, счета и любые другие организационно-распорядительные документы – это только предвестники хозяйственных событий. Скорее всего, эти события произойдут. Поэтому договоры и счета также надо подобрать и подшить в нужные папки с целью последующей их сверки с теми документами, которые уже будут подтверждать произошедшее хозяйственное событие.

Главным для бухгалтерии является документ, который отражает уже свершившееся событие, – товарно-транспортная накладная или акт выполнения работ.

В таблице не упомянуто платежное поручение, которое печатается в бухгалтерии и представляет собой указание банку переслать некоторую денежную сумму с расчетного счета организации на расчетный счет другой организации. Причина та же: платежное поручение – это организационно-распорядительный документ, т. е. предвестник события, которое наверняка произойдет не позже следующего дня после того, как платежное поручение окажется в банке. Но документом, подтверждающим факт свершения самого события, является

выписка с расчетного счета предприятия.

В таблице также не указаны документы, являющиеся дополнениями к каким-то другим документам. Например, когда оформляется товарно-транспортная накладная, одновременно может быть выписан пропуск на вынос имущества. Этот документ предписывает службе охраны разрешить вынос указанного имущества с территории организации. Одновременно с товарно-транспортной накладной может составляться лист отбора. Этот документ нужен кладовщику. Он указывает, что, в каком количестве и с какой полки склада надо взять при формировании комплекта отгружаемого имущества. Для бухгалтерии организации эти мелкие подробности неважны.

Вместе с товарно-транспортной накладной оформляется счет-фактура – это приложение к товарно-транспортной накладной, составленное в интересах налоговой инспекции и имеющее для бухгалтерского учета важное значение. Счета-фактуры собираются с особой тщательностью.

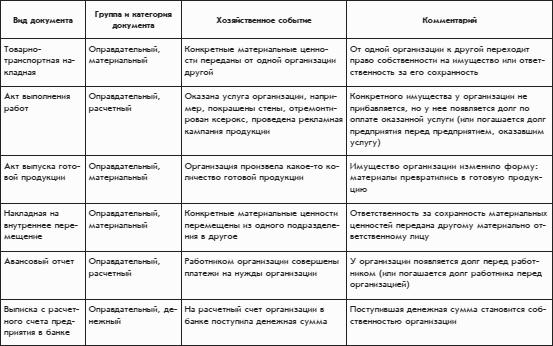

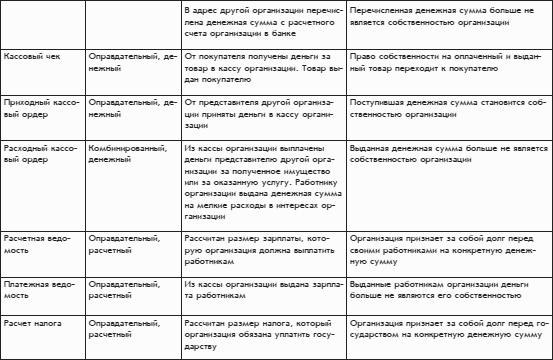

Основные виды документов, существенных с точки зрения бухгалтерии.

Документооборот.

Документооборот – это движение документов по организации от момента их создания или получения от других организаций до момента их бухгалтерского учета и передачи на долговременное хранение.

Документооборот организации должен осуществляться в соответствии с заранее составленным графиком, который является частью ее учетной политики. График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением с указанием сроков их исполнения.

Хранение документов.

Срок хранения большинства первичных документов – пять лет. Некоторые малозначительные документы могут храниться меньшее время. Личные дела работников, любые документы, которые отражают их персональные достижения, должны храниться 75 лет. Учредительные документы организации и годовые отчеты должны храниться вечно.

Бухгалтерия организации прямо заинтересована в надежном хранении первичных документов, составляющих основу бухгалтерской летописи хозяйственной жизни организации. Любая организация может быть подвергнута налоговой проверке, и по закону эта проверка может охватывать период в пять последних лет. При этом налоговая инспекция может затребовать любой первичный документ, относящийся к этому периоду. Во избежание неприятностей, которые могут последовать со стороны налоговой инспекции бухгалтерии целесообразно организовать надежное хранение первичных документов. Руководство организации также заинтересовано в надежном хранении учредительных и всех прочих документов, в которых определены взаимоотношения организации с внешним миром: с другими организациями, государственными органами и собственными работниками. В случае любой претензии к ней организация должна иметь оправдательный документ.

Немного сложнее выглядит ситуация с хранением личных дел работников.

Размер пенсии конкретного человека определяется в зависимости от стажа, заработков и его прочих трудовых заслуг. Поэтому при определении размера пенсии конкретного человека может понадобиться самая разная информация из его личных дел, хранящихся во всех организациях, в которых он когда-то работал. В настоящее время большинство организаций стали негосударственными. Многие из них живут довольно активно: реорганизуются, разделяются, объединяются, иногда даже ликвидируются. Если организация преобразуется, то согласно законодательству ее документы должны передаваться в организацию-правопреемник. А при ликвидации организации документы должны передаваться местному органу архивного агентства.

Однако существует риск потери личных дел при подобных преобразованиях, особенно если организация ликвидируется. Государство обратило внимание на эту проблему. Поэтому теперь фонд, ответственный за государственное пенсионное обеспечение российских граждан, ежегодно собирает с организаций сведения о стаже работы работников, размере их заработков, и другую существенную информацию, которая может когда-либо понадобиться для назначения государственной пенсии. То есть информация о стаже и заработках каждого россиянина теперь накапливается в самом Пенсионном фонде Российской Федерации.

Причем государство обязывает организации хранить личные дела работников в течение 75 лет. Эти дела могут быть необходимы не только для назначения пенсии.

Для хранения документов организация может создать архивную службу.

Упомянем некоторые архивные правила, которые целесообразно соблюдать при хранении документов.

Первичные документы одного вида формируются в так называемые дела, т. е. папки.

Организации имеет смысл периодически определять своюноменклатуру дел, т. е. систематизированный перечень наименований дел. В одно дело группируются документы одного периода – месяца, квартала или года. По завершении периода делозакрывается, что означает запрет на добавление в него новых документов.

Некоторые переходящие дела не закрываются даже по завершении календарного года.

Переходящие дела – это, например, личные дела работников. На каждого работника организации заводится отдельное личное дело, в котором собираются все документы, касающиеся его взаимоотношений с организацией и трудовой деятельности. Личное дело работника закрывается только при его увольнении из организации.

Дело должно содержать опись хранящихся в нем документов. Документы следует размещать в деле в определенном порядке, например, в хронологическом. Приложения присоединяются к документам, к которым они относятся, независимо от даты их составления.

На обложке папки должно быть указано название организации и дела, его порядковый номер с начала года, дата его открытия и закрытия, срок его хранения после закрытия.

Срок хранения дела зависит от находящихся в нем документов.

Бухгалтерский контроль за документооборотом.

Итак, все хозяйственные операции должны оформляться документами. Документ, подтверждающий факт совершения хозяйственной операции, на бухгалтерском языке называется первичным документом. После совершения хозяйственных операций все первичные документы должны поступать в бухгалтерию.

Первичные документы, поступающие в бухгалтерию, подлежат проверке на предмет: формы, расчетов, содержания.

Проверка по форме означает контроль заполнения обязательных реквизитов документа, а также контроль отсутствия подчисток и неоговоренных исправлений.

На денежных документах никакие исправления не допускаются. На других первичных документах исправления допускаются, но они должны быть подтверждены на документе подписями лиц, которые подписали документы, с указанием даты внесения исправлений.

Ошибки в первичных (неденежных) документах исправляются следующим образом:

• неправильный текст зачеркивается одной тонкой чертой так, чтобы можно было прочитать зачеркнутое;

• над зачеркнутым текстом надписывается новый текст;

• на поле листа документа на уровне исправленного текста делается оговорка «Написанному в исправлении ошибки (указать новый текст) верить», которая заверяется подписями всех лиц, ранее подписавших документ. Также на документе проставляется дата исправления.

Проверка расчетов заключается в проверке правильности всех расчетов в документе.

Проверка содержания – это проверка на соответствие законодательству и целесообразности хозяйственной операции, которая подтверждается документом. Бухгалтер должен удостовериться в том, что документ подписан именно теми работками организации и что документ не противоречит другим документам и правилам, принятым в организации.

Например, товарно-транспортная накладная на передачу каких-либо материальных ценностей другой организации оформляется после оплаты передаваемых ценностей или заключения договора, в котором должно быть четко указано, в какой срок другая организация обязуется оплатить получаемые материальные ценности.

Некоторые договоры могут заключаться в устной форме. Но договоры, которые представляют интерес для бухгалтерии, должны иметь форму бумажного документа.

Если документ выдержал бухгалтерскую проверку по перечисленным пунктам, то затем он обрабатывается: на основании этого первичного документа делаются записи в бухгалтерских книгах или журналах.

Самые важные хозяйственные события связаны с взаимодействием организации с внешним миром. Такие события оформляются внешними документами. От других организаций внешние документы поступают в бухгалтерию обычно в бумажном виде, правильность их оформления бухгалтеры должны проверять.

Проверки расчетов, казалось бы, можно избежать, если из документа, представленного в бумажном виде, видно, что он составлен с помощью компьютера. Зачем бухгалтеру проверять на калькуляторе расчеты, сделанные на компьютере, ведь компьютер не ошибается? Компьютер работает под управлением компьютерной программы, и он действительно не ошибается в том смысле, что абсолютно точно исполняет все инструкции, которые заложены в компьютерной программе. Но программист, составлявший программу, мог ошибиться и заложить в программу какую-нибудь неправильную инструкцию. Есть еще одна причина необходимости арифметической проверки документов, сформированных с помощью компьютера. Компьютер позволяет вносить в готовый электронный документ произвольные исправления. И этой возможностью мог воспользоваться работник, готовивший документ.

Так что бумажный документ, составленный с помощью компьютера, может содержать арифметические ошибки, выявить которые обязан бухгалтер.

Бухгалтер может быть относительно уверен в правильности расчетов только тех документов, которые составлены лично им и с помощью той компьютерной программы, в надежности которой лично он неоднократно убеждался. А расчеты в любых других документах все же следует проверять.

Электронный документооборот.

Выше шла речь о бумажных документах, т. е. о документах, которые печатаются на бумаге, т. е. о бумажном документообороте.

Альтернатива бумажному документу – электронный документ. Соответственно бумажному документообороту существует такая альтернатива, как электронный документооборот.

Электронный документ – это документ, существующий в электронной форме, который создается с помощью компьютера и может храниться в его памяти. Электронный документ содержит ту же информацию, что и бумажный документ. Его можно просмотреть на экране компьютера, распечатать в бумажном виде – тогда мы получим бумажный аналог электронного документа, размножить в огромном количестве экземпляров, мгновенно переслать на другой компьютер в другой точке земного шара с помощью