ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 822

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

• подлежащего уплате в I квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

• подлежащего уплате во II квартале текущего налогового периода, принимается равной 1/3 суммы авансового платежа, исчисленного за первый отчетный период текущего года;

• подлежащего уплате в III квартале текущего налогового периода, принимается равной 1/3 разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам I квартала;

• подлежащего уплате в IV квартале текущего налогового периода, принимается равной 1/3 разницы между суммой авансового платежа, рассчитанной по итогам 9 месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия. (Другими словами, сумма ежемесячного авансового платежа определяется как среднемесячная сумма налога, начисленная за предыдущие три месяца.).

Налогоплательщик имеет право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае суммы авансовых платежей исчисляются налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Для этого они должны уведомить налоговую инспекцию не позднее 31 декабря предыдущего года.

Если рассчитанная сумма авансового платежа отрицательная или равна нулю, то платеж не осуществляется.

Налоговый учет.

Налоговый учет – это перенесение англо-американских традиций на российскую почву.

Идея налогового учета сама по себе прекрасна. Государство как бы говорит организациям следующее: «Вы можете учитывать свои деньги и свое имущество по тем правилам, которые согласуете внутри себя и посчитаете наиболее удобными. Но для меня извольте определять результаты своей работы и рассчитывать налоги по моим правилам. Учет, который вы будете вести только для себя, пусть по-прежнему называется бухгалтерским учетом, а тот учет, который теперь вы будете вести специально для меня, будет называться по-новому: налоговым учетом».

Но хорошая идея реализована лишь частично. Налоговый учет коснулся расчета только одного налога – налога на прибыль организаций. Остальные же налоги рассчитываются по данным бухгалтерского учета.

Поэтому вместо одного бухгалтерского учета бухгалтерия теперь формально ведет два разных учета: бухгалтерский и налоговый. Свободы организациям этот факт особенно не добавил, поскольку оба учета влияют на расчет налогов и соответственно контролируются государством в лице инспекции ФНС России.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов. Налоговый учет должен предоставить в структурированном виде полную и достоверную информацию о порядке учета в целях налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода.

Данные налогового учета должны отражать:

• порядок формирования сумм доходов и расходов;

• порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

• сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

• порядок формирования сумм создаваемых резервов;

• сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

• первичные учетные документы;

• аналитические регистры налогового учета;

• расчет налоговой базы.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, т. е. система применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета указывается налогоплательщиком в учетной политике, которая утверждается руководителем организации.

Налогоплательщики обязаны исчислять налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы по налогу на прибыль, то налогоплательщик вправе дополнить применяемые регистры бухгалтерского учета реквизитами либо самостоятельно разработать аналитические регистры налогового учета.

Как правило, на практике используется второй упомянутый способ регистрации данных в целях налогового учета – с использованием самостоятельно разработанных аналитических регистров налогового учета.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных для отражения в расчете налоговой базы. Регистры налогового учета нужно вести на бумажных носителях или в электронном виде.

Из всего сказанного следует, что налоговый учет ведется по правилам простой бухгалтерии, которыми руководствуются для отражения хозяйственных операций на забалансовых счетах. В налоговом учете доходы и расходы отражаются отдельно, поэтому двойная бухгалтерия здесь не нужна.

Регистры налогового учета позволяют представить данные о доходах и расходах в виде иерархической структуры, где отражаются как итоговые суммы, так и промежуточные итоги по группам и элементам доходов и расходов.

По большому счету налогоплательщикам нет необходимости самостоятельно разрабатывать регистры налогового учета. Отечественные компьютерные бухгалтерские программы уже обладают необходимыми возможностями. Когда бухгалтер записывает хозяйственную операцию или документ, программа автоматически формирует регистрационные записи как для бухгалтерского, так и для налогового учета.

Появление налогового учета стало бы большой трагедией для бухгалтеров, если бы не было персональных компьютеров и бухгалтерских программ.

С точки зрения компьютерной бухгалтерии ничего особенного в налоговом учете нет. Простые записи налогового учета реализуются так же, как бухгалтерские проводки. В простых записях налогового учета могут использоваться счета налогового учета, аналогичные счетам бухгалтерского учета.

Счета налогового учета могут быть включены в общий план счетов, используемый для бухгалтерского учета, как отдельная группа забалансовых счетов. Другой вариант – счета налогового учета могут быть собраны в отдельный план счетов, альтернативный Плану счетов бухгалтерского учета.

В идеале проблема ведения налогового учета сводится к настройке компьютерной бухгалтерской программы так, чтобы подавляющее большинство записей налогового учета (наряду с записями бухгалтерского учета – проводками) формировалось автоматически, без участия бухгалтера. Эта идея реализована в программах фирмы «1С».

Доходы.

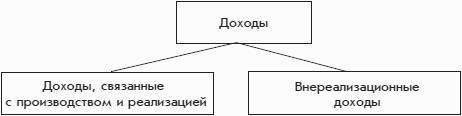

В налоговом учете доходы классифицируются следующим образом (рис. 4.1):

Рис. 4.1. Классификация доходов в налоговом учете.

Доходами от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. Доходы от реализации непосредственно связаны с деятельностью организации.

Как правило, выручка от реализации определяется исходя из цены сделки с покупателем. Но в ряде случаев налоговый орган имеет право проверить, не занижена ли цена сделки относительно рыночной цены, в частности, при колебании цен более чем на 20 % в течение непродолжительного времени. В случае выявления нарушений налоговая инспекция имеет право доначислить сумму основного налога и пени по налогу на прибыль (а также по НДС) исходя из рыночной цены.

Внереализационные доходы прямо не связаны с реализацией. Законодательство содержит обширный перечень внереализационных доходов.

При этом законодательство содержит перечень поступлений в пользу организации, которые не признаются доходами.

Расходы.

Понятие расходы (так же как и доходы) используется как в бухгалтерском, так и в налоговом учете.

Напомним, что расходы – это фактическое использование ресурсов или увеличение долговых обязательств организации, связанное с получением доходов.

В отличие от бухгалтерского законодательства, налоговое законодательство более детально описывает условия признания расходов.

Это связано с тем, что за счет «раздувания» расходов в налоговом учете организация может уменьшить платежи по налогу на прибыль. А в бухгалтерском учете признание или непризнание каких-то расходов не влияет на сумму начисляемых налогов.

В налоговом учете затраты, понесенные организацией, признаются расходами, если они:

• обоснованы экономически, т. е. связаны с деятельностью организации, направленной на получение доходов;

• подтверждены документами, соответствующими законодательству Российской Федерации или обычаям делового оборота иностранного государства.

В налоговым законодательством четко указаны затраты, не признаваемые расходами.

Кроме того, несмотря на формальное соблюдение указанных выше условий, не признаются расходами следующие понесенные затраты:

• пени и штрафы или иные санкции, взимаемые государством или государственными организациями;

• платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

• вознаграждения сотрудникам, не предусмотренные трудовыми договорами;

• компенсационные выплаты сотрудникам сверх нормативов, утвержденных законодательством (об этом подробнее ниже);

• материальная помощь сотрудникам;

• льготы и блага, предоставляемые сотрудникам в натуральном виде.

Общая классификация расходов.

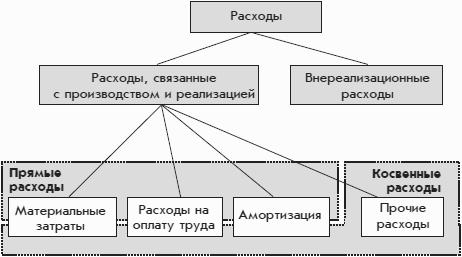

В налоговом учете требуется не только рассчитать общую сумму расходов, но и показать, из каких компонентов она складывается и каков вклад каждого компонента (рис. 4.2):

Рис. 4.2. Классификация расходов в налоговом учете.

Данная классификация аналогична классификации расходов в бухгалтерском учете, приведенной на рис. 3.1.

Так же, как и доходы, расходы делятся на две большие группы:

• связанные с производством и реализацией;

• внереализационные.

Данная классификация в основном совпадает с классификацией расходов в бухгалтерском учете: расходы по обычным видам деятельности и прочие расходы. Хотя в налоговом учете в состав внереализационных расходов входят некоторые виды расходов, которые в бухгалтерском учете могут быть отнесены к расходам по обычным видам деятельности.

Если в организации налоговая база определяется по методу начисления (а к таковым относятся практически все организации), то расходы, связанные с производством и реализацией, делятся на две большие группы:

• прямые расходы;

• косвенные расходы.

Значение понятий прямые и косвенные расходы в налоговом и бухгалтерском учете несколько отличается. Расходы общепроизводственного характера, которые в бухгалтерском учете относятся к косвенным расходам, в налоговом учете отнесены к прямым расходам.

К расходам, связанным с производством и реализацией, относятся:

• материальные расходы;

• оплата труда;

• амортизация;

• прочие расходы.

Каждый элемент объединяет однородные виды расходуемых ресурсов.

Последняя классификация в основном аналогична классификации расходов по обычным видам деятельности в бухгалтерском учете. При этом элементу налогового учета оплата труда в бухгалтерском учете соответствуют два элемента: затраты на оплату труда и отчисления на социальные нужды.

Последняя классификация пересекается с приведенным выше делением расходов, связанных с производством и реализацией, на прямые и косвенные (что отражено на рис. 4.2). Прямой расход может быть одновременно отнесен к одному из трех первых элементов; косвенный расход может быть отнесен к любому из четырех элементов.