ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.08.2024

Просмотров: 5313

Скачиваний: 0

СОДЕРЖАНИЕ

Сервер Методического Обеспечения вгуэс http://abc.Vvsu.Ru

Тема 1. Общая характеристика бухгалтерского учета 7

Тема 1. Общая характеристика бухгалтерского учета

Требования, предъявляемые к бухгалтерскому учету

Тема 2. Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета и сфера его применения

Характеристика хозяйственных процессов и хозяйственных операций

Классификация хозяйственных средств

Метод бухгалтерского учета и его элементы

Понятие о бухгалтерском балансе, его структура и содержание

Бухгалтерский баланс предприятия на 1. 04. 200 г.

Изменения в балансе под влиянием хозяйственных операций

Тема 4. Счета и двойная запись

Расчеты с персоналом по оплате труда

Баланс торгового предприятия на 1 февраля 200 г.

Баланс предприятия на 1 марта 200 г.

Синтетический и аналитический учет

«Материалы» – синтетический счет (10)

Обобщение данных текущего учета

Оборотная ведомость по синтетическим счетам за март 200 г.

Тема 5. Стоимостное измерение и текущий бухгалтерский учет

Учет процесса снабжения (заготовления)

Экономическое содержание счета № 15 “Заготовление и приобретение материалов”

Счет 15 "Заготовление и приобретение материалов"

Калькуляция себестоимости заготовленных материалов, руб.

Аналитический учет производства продукции а

Аналитический учет производства продукции á

Ведомость распределения общепроизводственных расходов.

Ведомость распределения общехозяйственных расходов

Учет процесса продаж готовой продукции

Экономическое содержание счета 90 “Продажи”

На основании этих счетов можно получить следующие показатели:

Учет процесса продажи по моменту отгрузки

Тема 6. Классификация и план счетов бухгалтерского учета

Классификация счетов бухгалтерского учета

Экономическое содержание записей по счету 25 «Общепроизводственные расходы»

Экономическое содержание записей по счету 26 «Общехозяйственные расходы"

План счетов бухгалтерского учета

Документация хозяйственных операций

Тема 9. Техника и формы бухгалтерского учета

Учетные регистры, способы записей и исправление ошибок в них

Мемориальный ордер № 1 за__________200_г.

Регистрационный журнал за __________200_г.

Главная книга по счету 50 "Касса"

Журнал-ордер № 1 по кредиту счета 50 "Касса"

Журнал-ордер № 10 I. Затраты на производство

|

№ п/п |

Регистрационный номер |

Номер счета |

Поставщик |

№ приходного документа |

Стоимость поступивших ценностей |

С кредита счета 60 10/1 10/2 10/3 10/9 |

Сумма акцепта по счетам |

Сальдо по неоплаченным счетам |

Отметка об оплате со дата счета 51 |

|

п |

|

|

|

|

|

|

|

|

|

|

Ито-го |

|

|

|

|

|

|

|

|

|

Журнал-ордер № 10 и другие ордера содержат специальные группировочные аналитические данные, необходимые для составления отчетности. Строение журналов-ордеров третьей группы приведено ниже.

Журнал-ордер № 10 I. Затраты на производство

|

Дебет счетов |

02 |

10 |

16 |

69 |

70 |

и т.д. |

Итого |

|

20 23 25 26 и т д. |

|

|

|

|

|

|

|

|

Итого по элементам |

|

|

|

|

|

|

|

|

Итого по статьям |

|

|

|

|

|

|

|

Кредит

счетов

Кредит

счетов

В дополнение к журналам-ордерам и ведомостям могут составляться разработочные таблицы, где производят расчеты амортизации, износа МБП и др. Данные таблиц используются для записей в ведомости и журналы-ордера.

Итоги из журналов-ордеров переносят в Главную книгу, которая ведется в течение года. В ней для каждого синтетического счета отведена отдельная станица.

Главная книга по счету 70 "Расчеты с персоналом по оплате труда"

|

Месяц |

Обороты по дебету с кредита счетов итого по 50 69 и т. д. дебету |

Итого по кредиту |

Сальдо |

|

|

дебет |

кредит |

|||

|

На 01.01.200 г Январь Февраль Март и т.д. |

4600 3000 5000 |

4500 4100 4000 |

|

300 200 1300 300 |

|

Итого 01.01.200_г |

|

|

|

|

Главная книга ведется по дебетовому признаку. В нее дебетовые обороты переносятся из разных журналов-ордеров, а затем подсчитывается общий оборот по дебету соответствующего счета. Кредитовые обороты переносятся из разных журналов-ордеров общей суммой. В Главной книге по каждому счету показывают остатки на конец и начало месяца. Правильность записей в Главной книге проверяется путем подсчета оборотов и остатков по всем счетам. Суммы дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков должны быть соответственно равны. На основании конечных остатков в Главной книге составляется сальдовый баланс. Данные накопительных ведомостей, журналов-ордеров и Главной книги позволяют получить данные для составления отчетности без дополнительных выборок.

В настоящее время применяется два варианта журнально-ордерной формы учета. Первый вариант предназначен для крупных предприятий и организаций и включает 17 журналов-ордеров, ряд вспомогательных ведомостей и таблиц.

Для предприятий, использующих для отражения хозяйственной деятельности ограниченное число синтетических счетов, количество журналов-ордеров сокращено вдвое.

Журнально-ордерная форма учета имеет ряд преимуществ:

уменьшается объем работ в связи с ликвидацией регистрационного журнала мемориальных ордеров, многих карточек аналитического учета;

облегчается составление отчетности;

улучшается увязка синтетического и аналитического учета;

создаются условия для разделения учетного труда и его равномерности.

Однако форма не лишена недостатков:

сложны построения основных регистров журналов-ордеров;

значительны затраты ручного труда.

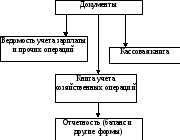

На малых предприятиях в последнее время широкое применение получили простая и упрощенная (с использованием регистров учета имущества предприятия) формы бухгалтерского учета (рис. 9.3).

Простая форма учета предусматривает ведение одного учетного регистра – Книги учета хозяйственных операций (форма № К-1). Она содержит все счета, применяемые на предприятии, и совмещает синтетический и аналитический учет. Книга учета хозяйственных операций является комбинированным регистром. Записи в нее производятся из первичных документов в хронологической последовательности с одновременной группировкой по счетам.

Рис. 9.3. Схема бухгалтерского учета по простой форме

Книга позволяет определять наличие средств и финансовых обязательств предприятия на любую дату, составлять бухгалтерскую отчетность.

Предприятиям, имеющим на балансе собственные основные средства, материалы, готовую продукцию и осуществляющим значительное количество расчетных операций через банк, целесообразно применять упрощенную форму бухгалтерского учета с использованием регистров бухгалтерского учета имущества.

Для учета финансово-хозяйственных операций могут применяться следующие учетные регистры: Ведомость учета основных средств – форма № В-1; Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям – форма № В-2; Ведомость учета затрат на производство – форма № В-3; Ведомость учета денежных средств и фондов – форма № В-4; Ведомость учета расчетов и прочих операций – форма № В-5; Ведомость учет реализации – форма № В-6; Ведомость учета расчетов с поставщиками – форма № В-7; Ведомость учета оплаты труда – форма № В-8; Ведомость шахматная – форма № В-9.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых (согласно рабочему плану счетов) бухгалтерских счетов.

Хозяйственные операции на основании первичных документов (актов, накладных, отчетов и т.п.) отражаются в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета, в другой – по кредиту корреспондирующего счета с аналогичной записью номера дебетуемого счета.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Обобщение месячных итогов финансово-хозяйственной деятельности предприятия, отраженных в ведомостях, производится в шахматной ведомости, на основании которой составляются оборотная ведомость, бухгалтерский баланс и другие формы.

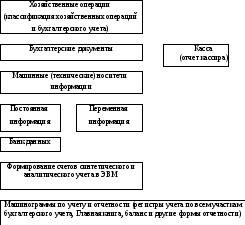

Автоматизированная форма бухгалтерского учета. В настоящее время одно из основных направлений совершенствования бухгалтерского учета связано с автоматизацией обработки информации с применением новейших технических средств.

Технологический процесс обработки данных при автоматизированной форме учета можно подразделить на четыре этапа.

Начальным этапомучетного процесса являются сбор, регистрация и передача первичных данных для обработки ЭВМ.

На втором этапепроизводится формирование массивов учетных данных на магнитных носителях: остатков и оборотов по счетам за отчетный период; классификаторов хозяйственных операций, бухгалтерских записей, с помощью которых определяется многоуровневая структура итогов.

На третьем этапеучетного процесса осуществляется контроль процесса, обработки информации, записанных в массивах учетных данных и нормативно-справочной информации, выдача машинограмм оперативного и аналитического учета.

Заключительным этапомпроцесса является получение результатов за отчетный период по требованию пользователя или в виде регистров синтетического учета, аналитических таблиц, справок по бухгалтерским счетам или отображения на экране дисплея требуемой информации.

Система автоматизированного учета должна отражать основные процессы, которые связаны с получением различных сводных показателей, характеризующих финансово-хозяйственную деятельность предприятия. В этой системе организации бухгалтерского учета информация идет по единому каналу и используется для оперативного, бухгалтерского и статистического учета. Таким образом, автоматизированная форма учета – это удачное сочетание профессиональных качеств и функций пользователя с интеллектуальными возможностями ЭВМ, позволяющее получать необходимую для управления и оперативного контроля информацию в удобной форме в виде машино- и видеограмм (рис. 9. 4).

Рис. 9.4 Автоматизированная форма учета