Файл: Методические рекомендации по оценке эфективности инвестиционных проектов.doc

ВУЗ: Алтайский Государственный Университет

Категория: Учебное пособие

Дисциплина: Управление проектами

Добавлен: 29.10.2018

Просмотров: 11907

Скачиваний: 19

СОДЕРЖАНИЕ

2.1. Определение и виды эффективности ИП

2.2. Основные принципы оценки эффективности

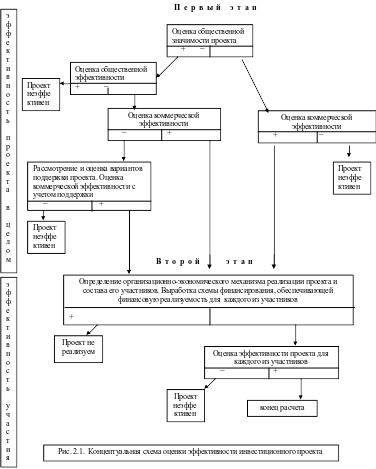

2.3. Общая схема оценки эффективности

2.4. Особенности оценки эффективности на разных стадиях разработки и осуществления проекта

2.6. Схема финансирования, финансовая реализуемостъ ИП

2.7. Дисконтирование денежных потоков

2.8. Показатели эффективности ИП

3. Входная информация и предварительные расчеты

3.2. Сведения о проекте и его участниках

3.3. Экономическое окружение проекта

3.4. Сведения об эффекте от реализации проекта в смежных областях

3.5. Денежный поток от инвестиционной деятельности

3.6. Денежный поток от операционной деятельности

3.6.1. Объемы производства и реализации продукции и прочие доходы

3.6.2. Затраты на производство и сбыт продукции

3.7. Денежный поток от финансовой деятельности

4. Оценка общественной эффективности инвестиционного проекта

4.2. Расчет денежных потоков и показателей общественной эффективности

5. Оценка коммерческой эффективности инвестиционного проекта

5.2. Расчет денежных потоков и показателей коммерческой эффективности

5.2.1. Денежный поток от операционной деятельности

5.2.2. Денежный поток от инвестиционной деятельности

5.3. Оценка коммерческой эффективности проекта в целом

6. Оценка эффективности участия в проекте для предприятий и акционеров

6.3. Оценка эффективности проекта для акционеров

6.4. Финансовые показатели предприятий - участников инвестиционного проекта

7. Оценка эффективности проекта структурами более высокого уровня

7.2. Расчет денежных потоков и показателей региональной эффективности

7.3. Расчет денежных потоков и показателей отраслевой эффективности

8. Оценка бюджетной эффективности ИП

8.2. Расчет денежных потоков и определение бюджетной эффективности

9. Учет инфляции при оценке эффективности ИП

9.2. Показатели, описывающие инфляцию

9.3. Учет влияния инфляции. Дефлирование

9.3.1. Влияние инфляции на эффективность проекта в целом

9.3.2. Учет влияния инфляции на реализуемость проекта и эффективность собственного капитала

9.4. Виды влияния инфляции. Рекомендации по прогнозу инфляции

10. Учет неопределенности и риска при оценке эффективности

10.2. Укрупненная оценка устойчивости инвестиционного проекта в целом

10.3. Укрупненная оценка устойчивости проекта с точки зрения его участников

10.4. Расчет границ безубыточности

10.5. Метод вариации параметров. Предельные значения параметров.

10.6. Оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности

10.6.1. Вероятностная неопределенность

10.6.2. Интервальная неопределенность

Проведение расчетов эффективности и использование их результатов

11. Практические рекомендации и критерии оценки показателей эффективности

11.1. Расчетный период и его разбиение на шаги

11.2. Норма дисконта и поправка на риск

11.4. Основные показатели эффективности

11.6. Альтернативная стоимость имущества

11.7. Проектная схема финансирования

12. Использование показателей эффективности при выборе инвестиционных проектов

12.2. Соотношения между различными проектами

12.3. Использование условий реализуемости и показателей эффективности при выборе проектов

Приложение 1. Основные понятия и определения

П1.1. Проекты. Инвестиции. Инвестиционные проекты (ИП)

П1.3. Метод введения поправки на риск

П1.4. Реализуемость и эффективность инвестиционных проектов

П1.5. Внешние эффекты, общественные блага и экономические цены

Приложение 2. Рекомендации по составу проектных материалов

Приложение 3. Примерная форма представления информации

П3.1. Представление исходной информации

П3.2. Расчетные таблицы при оценке общественной эффективности инвестиционного проекта

П3.3. Расчетные таблицы при оценке коммерческой эффективности инвестиционного проекта

П3.4. Расчетные таблицы при оценке эффективности участия в проекте для предприятий и их акционеров

П3.5. Расчетные таблицы для оценки эффективности проекта структурами более высокого уровня

П3.6. Расчетные таблицы для оценки бюджетной эффективности

Приложение 4. Особенности оценки эффективности некоторых типов проектов

П. 4.1. Проекты, предусматривающие производство продукции для государственных нужд

П.4.2. Проекты, реализуемые на действующем предприятии

П4.3. Особенности учета лизинговых операций

П4.4. Проекты, реализуемые на основе соглашений о разделе продукции

П4.5. Оценка эффективности финансовых проектов

В = сумма Pn (1 + i)Тn , (П4.2)

Приложение 5. Оценка финансового состояния предприятия

Приложение 6. Особенности учета фактора времени

П6.1. Различные аспекты фактора времени

П6.2. Определение и использование коэффициентов дисконтирования и распределения

П6.3. Учет лагов доходов и расходов

Приложение 7. Расчет потребности в оборотном капитале

П7.3. Формулы для расчета потребностей в оборотном капитале

П7.4. Особенности расчетов потребности в оборотном капитале при оценке различных видов эффективности

Приложение 8. Расчет затрат и налогов

П8.1. Виды налогов и особенности их расчета

Приложение 9. Примеры отдельных расчетов

П9.1. Вычисление эффективной процентной ставки

П9.2. Связь номинальной и реальной процентных ставок

П9.4. Оценка альтернативной стоимости имущества

П9.5. Примеры уточненной оценки эффективности и финансовой реализуемости проекта

П9.6. Расчет ожидаемого эффекта инвестиционного проекта

Приложение 10. Пример расчета эффективности проекта

П10.1. Предварительные замечания

П10.2. Исходные данные для оценки эффективности инвестиционного проекта Общие данные

П10.3. Методы проведения расчетов

П10.4. Расчет показателей общественной эффективности проекта

П10.5. Расчет показателей коммерческой эффективности проекта

П10.6. Оценка показателей эффективности участия в проекте собственного (акционерного) капитала

2.4. Особенности оценки эффективности на разных стадиях разработки и осуществления проекта

Оценка эффективности ИП должна осуществляться на стадиях:

-

разработки инвестиционного предложения и декларации о намерениях (экспресс-оценка инвестиционного предложения);

-

разработки "Обоснования инвестиций";

-

разработки ТЭО (проекта);

-

осуществления ИП (экономический мониторинг).

Принципы оценки эффективности ИП одинаковы на всех стадиях. Оценка может различаться по видам рассматриваемой эффективности, а также по набору исходных данных и степени подробности их описания*(6).

На стадии разработки инвестиционного предложения во многих случаях можно ограничиться оценкой эффективности ИП в целом. Схема финансирования проекта может быть намечена в самых общих чертах (в том числе по аналогии, на основании экспертных оценок).

При разработке Обоснования инвестиций и ТЭО (проекта) должны оцениваться все приведенные выше виды эффективности. При этом:

-

на стадии разработки обоснования инвестиций схема финансирования может быть ориентировочной;

-

на стадии разработки ТЭО (проекта) должны использоваться реальные исходные данные, в том числе и по схеме финансирования.

В процессе экономического мониторинга ИП рекомендуется оценивать и сопоставлять с исходным расчетом только показатели эффективности участия предприятий в проекте. Если при этом обнаруживается, что показатели эффективности, полученные при исходном расчете, не достигаются, рекомендуется на основании расчета эффективности инвестиций для участников ИП с учетом только предстоящих затрат и результатов рассмотреть вопрос о целесообразности продолжения проекта, введения в него изменений и т.д., после чего пересчитать эффективность участия предприятия-проектоустроителя и эффективность инвестирования в акции других участников (в частности, для оценки степени привлекательности проекта для акционеров)*(7).

Требования к исходным данным на разных стадиях изложены в разд.3.

2.5. Денежные потоки ИП

Эффективность ИП оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения.

Начало расчетного периода рекомендуется определять в задании на расчет эффективности ИП, например как дату начала вложения средств в проектно-изыскательские работы. Момент прекращения реализации проекта рекомендуется устанавливать в соответствии с п.11.1.

Расчетный период разбивается на шаги - отрезки, в пределах которых производится агрегирование*(8) данных, используемых для оценки финансовых показателей (задание расчетного периода и продолжительности шагов расчета см. п.11.1). Шаги расчета определяются их номерами (0, 1, ...). Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента t_0 = 0, принимаемого за базовый (обычно из соображений удобства в качестве базового принимается момент начала или конца нулевого шага; при сравнении нескольких проектов базовый момент для них рекомендуется выбирать одним и тем же). В тех случаях, когда базовым является начало нулевого шага, момент начала шага с номером m обозначается через t_m, если же базовым моментом является конец нулевого шага, через t_m обозначается конец шага с номером m. Продолжительность разных шагов может быть различной.

Проект, как и любая финансовая операция, т.е. операция, связанная с получением доходов и (или) осуществлением расходов, порождает денежные потоки (потоки реальных денег). Денежный поток ИП - это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

Значение денежного потока обозначается через фи(t), если оно относится к моменту времени t, или через фи(m), если оно относится к m-му шагу. В тех случаях, когда речь идет о нескольких потоках или о какой-то составляющей денежного потока, указанные обозначения дополняются необходимыми индексами.

На каждом шаге значение денежного потока характеризуется:

-

притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

-

оттоком, равным платежам на этом шаге;

-

сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежный поток фи(t) обычно состоит из (частичных) потоков от отдельных видов деятельности*(9):

-

денежного потока от инвестиционной деятельности фи(и)(t);

-

денежного потока от операционной деятельности фи(о)(t);

-

денежного потока от финансовой деятельности фи(ф)(t).

Для денежного потока от инвестиционной деятельности:

-

к оттокам*(10) относятся капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды (см. следующий раздел);

-

к притокам - продажа активов (возможно, условная) в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала.

Для денежного потока от операционной деятельности:

-

к притокам относятся выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды;

-

к оттокам - производственные издержки, налоги.

К финансовой деятельности относятся операции со средствами, внешними по отношению к ИП, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала фирмы и привлеченных средств.

Для денежного потока от финансовой деятельности:

-

к притокам относятся вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг;

-

к оттокам - затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном объеме независимо от того, были они включены в притоки или в дополнительные фонды), а также при необходимости - на выплату дивидендов по акциям предприятия.

Денежные потоки от финансовой деятельности учитываются, как правило, только на этапе оценки эффективности участия в проекте. Соответствующая информация разрабатывается и приводится в проектных материалах в увязке с разработкой схемы финансирования проекта.

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости от того, в каких ценах выражаются на каждом шаге их притоки и оттоки.

Текущими*(11) называются цены, заложенные в проект без учета инфляции (см. Приложение 1).

Прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированными*(12) называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции (см. разд.9 и Приложение 1).

Денежные потоки могут выражаться в разных валютах. Рекомендуется учитывать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), вслед за этим приводить их к единой, итоговой валюте и затем дефлировать, используя базисный индекс инфляции, соответствующий этой валюте. По расчетам, представляемым в государственные органы, итоговой валютой считается валюта Российской Федерации. При необходимости по требованию, отраженному в задании на расчет эффективности ИП, денежные потоки выражаются также и в дополнительной итоговой валюте.

В настоящих Рекомендациях используются:

-

денежные потоки ИП;

-

денежные потоки для отдельных участников проекта.

Наряду с денежным потоком при оценке ИП используется также накопленный денежный поток - поток, характеристики которого: накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект) определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.

2.6. Схема финансирования, финансовая реализуемостъ ИП

Схема финансирования подбирается в прогнозных ценах. Цель ее подбора - обеспечение финансовой реализуемости ИП, т.е. обеспечение такой структуры денежных потоков порождающего его проекта (см. разд.П1.1 Приложения 1), при которой на каждом шаге расчета имеется достаточное количество денег для его продолжения. Если не учитывать неопределенность и риск (см. разд. 10), то достаточным (но не необходимым!) условием финансовой реализуемости ИП является неотрицательность на каждом шаге m величины накопленного сальдо потока B_m:

Вт = b0 + b1 + ... + bm-1 + bm >= 0, (2.1)

где bi (i = 0, 1...m) - суммарное сальдо потоков от инвестиционной,операционной и финансовой деятельности

на; i-м шаге (необходимое и достаточное условие см. Приложение 1).

При разработке схемы финансирования определяется потребность в привлеченных средствах. При необходимости предусматривается вложение части положительного сальдо суммарного денежного потока на депозиты или в долговые ценные бумаги, если это предусмотрено проектом (методы расчета схем кредитования и доходов по ценным бумагам см. Приложение 4)

Такое вложение будет в дальнейшем называться включением в дополнительные фонды.

В дополнительные фонды могут включаться средства из амортизации и чистой прибыли, предназначенные для компенсации отрицательных значений сальдо суммарного денежного потока на отдельных будущих шагах расчета (например, при наличии больших ликвидационных затрат) или для достижения на них приемлемого значения финансовых показателей. Включение средств в дополнительные фонды рассматривается как отток.

Притоки от этих средств рассматриваются как часть внереализационных притоков ИП (от операционной деятельности).

2.7. Дисконтирование денежных потоков

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается через t(0). Момент приведения может не совпадать с базовым моментом*(13). Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или в процентах в год. Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения альфа_m на коэффициент дисконтирования альфа_m, рассчитываемый по формуле:

1

альфаm = __________, (2.2)

tm –t0

(1+E)

где tm - момент окончания m-го шага (в (2,2) Е выражена в долях единицы в год, а tm – t0 - в годах).

В тех случаях, когда произведение E х Дельта_m, (где Е - норма дисконта, выраженная в долях единицы в год, а Дельта_m - продолжительность m-го шага, выраженная в годах) превышает 0,1 - 0,15, вместо этой формулы рекомендуется использовать более точную (см. Приложение 6, разд. П6.2), особенно если элементы потоков от инвестиционной, операционной и финансовой деятельности по-разному распределены внутри шага расчета.

Норма дисконта (Е) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП.

В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта). Это может быть целесообразно в случаях:

-

переменного по времени риска;

-

переменной по времени структуры капитала при оценке коммерческой эффективности ИП.

Определение коэффициентов дисконтирования в случае переменной нормы дисконта изложено в Приложении 6.

Различаются следующие нормы дисконта: коммерческая, участника проекта, социальная и бюджетная.

Коммерческая норма дисконта используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной (т.е. связанной с другими проектами) эффективности использования капитала.

Особенности установления нормы дисконта, в том числе с учетом факторов риска и неопределенности, изложены в разд. 10, 11 и Приложении 1.

Норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

Социальная (общественная) норма дисконта используется при расчетах показателей общественной эффективности и характеризует минимальные требования общества к общественной эффективности проектов. Она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством России в увязке с прогнозами экономического и социального развития страны.

Временно, до централизованного установления социальной нормы дисконта в качестве нее может выступать коммерческая норма дисконта, используемая для оценки эффективности проекта в целом.

В расчетах региональной эффективности социальная норма дисконта может корректироваться органами управления народным хозяйством региона.

Бюджетная норма дисконта используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств. Она устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффективность ИП.

2.8. Показатели эффективности ИП

В качестве основных показателей, используемых для расчетов эффективности ИП, рекомендуются:

-

чистый доход;

-

чистый дисконтированный доход;

-

внутренняя норма доходности;

-

потребность в дополнительном финансировании (другие названия - ПФ, стоимость проекта, капитал риска);

-

индексы доходности затрат и инвестиций;

-

срок окупаемости;

-

группа показателей, характеризующих финансовое состояние предприятия - участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока фи_m, конкретные составляющие которого зависят от оцениваемого вида эффективности и описываются в разд.4.8.

Ha разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Чистым доходом (другие названия - ЧД, Net Value, NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

ЧД = Фиm, (2.3)

m

где суммирование распространяется на все шаги расчетного периода.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (другие названия - ЧДД, интегральный эффект, Net Present Value, NPV) - накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по формуле:

ЧДД = Фиm альфаm (Е). (2.4)

m

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.