ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 860

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Другими словами, аналитический учет следует вести строго параллельно синтетическому учету без пропусков и ошибок.

10. Рациональность ведения бухгалтерского учета. Этот принцип устанавливает, что затраты на ведение бухгалтерского учета не должны превышать пользы от использования данных бухгалтерского учета. То есть несмотря на принцип полноты бухгалтерского учета, излишняя мелочность при его ведении не допускается.

Например, организация купила в запас комплект швабр и половых тряпок. Бухгалтер может открыть для их учета отдельный субсчет счета 10 «Материалы», с которого он будет списывать швабры и тряпки по мере их изнашивания на счет учета затрат по основной деятельности организации.

Но согласно принципу рациональности можно сделать проще: вместо большого количества бухгалтерских записей составить документ на списание данного имущества, а затем все эти материалы списать одной проводкой на счет затрат по основной деятельности организации.

В соответствии с этим принципом не следует тратить время на организацию учета таких мелочей, как швабры и тряпки. Если уборщица воспользуется отсутствием контроля со стороны бухгалтерии и утащит одну швабру, то для организации это небольшая потеря. Но если уборщица начнет тащить швабры и тряпки комплектами, то бухгалтерия это все равно обнаружит, так как увеличатся денежные расходы на приобретение новых швабр и тряпок.

Принцип рациональности реализуется в конкретных правилах и приемах работы, на что бухгалтер не всегда может повлиять.

Например, если налоговая инспекция установит недоплату какого– либо налога на сумму 1 руб., то она должна выписать организации предписание доплатить этот рубль. Бухгалтер организации обязан оформить платежное поручение на эту сумму и передать его в коммерческий банк для доплаты налога.

Если подсчитать стоимость бумаги, на которой в нескольких экземплярах будет напечатано это платежное поручение, добавить ориентировочную стоимость затраченного труда работников налоговой инспекции, организации и коммерческого банка, причастных к этому платежу, то получится сумма в десятки раз больше того рубля, из– за которого платежное поручение будет напечатано. Но бухгалтеру все-таки проще сразу же заплатить этот рубль отдельным платежным поручением. В противном случае у него появится другая проблема: налоговая инспекция начнет

начислять пени за просрочку платежа налога, несколько копеек за каждый месяц. И бухгалтеру придется тратить свое время, чтобы разбираться еще и с этой проблемой.

Выводы.

1. Оборотная ведомость представляет собой рабочий отчет, который удобно использовать бухгалтеру и который дает полную характеристику состояния бухгалтерских счетов и произошедших на них изменений за выбранный период. Но для других пользователей бухгалтерской информацией более удобны другие отчеты.

2. Бухгалтерский баланс – это отчет, который показывает состояние имущества и обязательств организации на выбранный момент времени.

3. Отчет о прибылях и убытках показывает суммы доходов и расходов организации, за счет которых она получила прибыль (или понесла убыток) за выбранный период.

4. За многовековую историю двойной бухгалтерии было придумано много форм бухгалтерского учета. Вершиной отечественной бухгалтерской мысли стала так называемая журнально-ордерная форма. Но всеобщая компьютеризация вернула бухгалтерский учет к его истокам – староитальянской форме бухгалтерского учета.

СМЕЖНЫЕ ВИДЫ УЧЕТА.

Кроме бухгалтерского учета бухгалтеру приходится сталкиваться со следующими видами учета: налоговым, оперативным, управленческим.

Налоговый учет ведут, как правило, сами бухгалтеры, оперативный – материально ответственные лица и руководители подразделений, управленческий – экономисты и руководители организации.

Налоговый учет.

Налоговый учет ведется параллельно бухгалтерскому учету. Цель налогового учета – определить налоговую базу по налогу на прибыль. Другие налоги начисляются по данным бухгалтерского учета.

Налоговый учет ведется по правилам налогового законодательства, кото.

Рое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета, в которых по правилам простой бухгалтерии ведутся записи налогового учета.

На практике нет никакой необходимости самостоятельно разрабатывать регистры налогового учета. Отечественные компьютерные бухгалтерские программы уже обладают необходимыми возможностями. Когда бухгалтер регистрирует хозяйственную операцию, программа автоматически формирует записи бухгалтерского и налогового учета.

Данные налогового учета в значительной степени совпадают с данными бухгалтерского учета.

С точки зрения компьютерной бухгалтерии ничего особенного в налоговом учете нет. Простые записи налогового учета реализуются так же, как бухгалтерские проводки. В регистрах налогового учета могут использоваться счета, аналогичные счетам бухгалтерского учета. Подробнее о налоговом учете см. в последней части книги.

Данные налогового учета используются только для расчета налога на прибыль. Налог на добавленную стоимость (НДС), как и все остальные налоги, рассчитывается по данным бухгалтерского учета. Исходные данные для расчета НДС отражаются на небольшом количестве счетов и субсчетов, специально предназначенных для этих целей. Поэтому система учета расчетов по НДС, формально реализованная в рамках бухгалтерского учета, фактически является вторым налоговым учетом.

Оперативный учет.

Оперативный учет представляет собой процесс наблюдения и регистрации отдельных явлений финансово-хозяйственной деятельности с целью текущего руководства. С помощью оперативного учета в организациях обеспечивается контроль исполнения определенных операций или производственных заданий. Такая информация необходима для выработки и принятия оперативных управленческих решений.

Для оперативного учета характерна быстрота предоставления данных. В качестве источника информации здесь используются документы – предвестники хозяйственных операций: договоры, счета и пр., а также сведения, полученные устно, по факсу, по электронной почте.

В оперативном учете могут использоваться как денежные, так и натуральные и трудовые измерители.

Информация оперативного учета имеет краткосрочную ценность – до завершения текущих хозяйственных процессов.

Связь между оперативным и бухгалтерским учетом.

Для оперативного учета используются разнообразные регистры: журналы, карточки и пр.

Оперативным учетом товаров на складах занимаются материально ответственные лица – кладовщики. Учет товаров ведется на складской карточке.

Оперативным учетом наличных денег организации занимаются кассиры.

Для оперативного учета наличных денег используется кассовая книга.

В отличие от бухгалтерского учета, где отражаются только произошедшие события, в оперативном учете отражаются и ожидаемые события. Часть оперативного учета, предназначенная для отражения ожидаемых событий, называется оперативным планированием.

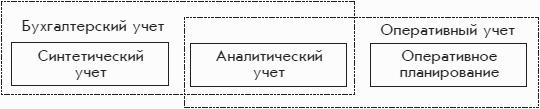

Оперативный учет пересекается с бухгалтерским учетом в части отражения произошедших событий. В бухгалтерском учете область пересечения называется аналитическим учетом (рис. 1.12):

Рис. 1.12. Связь между бухгалтерским и оперативным учетом.

Бухгалтеры не занимаются аналитическим учетом непосредственно – в этой области они выполняют лишь функции контроля.

Напомним, что данные аналитического учета должны совпадать с данными синтетического учета.

Оперативное планирование.

Оперативного планирования бухгалтеры не касаются. А между тем это важная область учетной деятельности организации.

Оперативное планирование основывается на текущих прогнозах, а также на документах, предвещающих хозяйственные события.

Для торгового отдела организации такими документами могут быть договоры на поставку или счета, выписанные клиентам. Руководитель торгового отдела должен скоординировать деятельность других подразделений организации таким образом, чтобы к плановому моменту отгрузки заказа необходимые товары были в наличии.

Для финансового отдела такими документами могут быть договоры с поставщиками, выставленные счета, приказы на выплату премий, авансов и т. д. Руководитель финансового отдела (финансовый директор) должен скоординировать работу подразделений, а также деловых партнеров так, чтобы исключить нехватку денежных средств на банковских счетах и в кассе организации.

На языке финансистов временная нехватка денежных средств называется кассовым разрывом.

Управленческий учет.

Однозначного определения управленческого учета не существует. В узком смысле управленческий учет рассматривается как часть бухгалтерского учета, направленная на получение максимальной прибыли. Данные бухгалтерского учета используются для учета затрат и калькулирования себестоимости продукции с целью определения прибыльности по направлениям деятельности, видам товаров и готовой продукции.

Управленческий учет трактуется шире, чем просто учет, поскольку включает также планирование, контроль и анализ. Главная цель управленческого учета – обеспечение руководителей необходимой информацией для принятия решений и эффективного управления организацией.

В рамках управленческого учета решаются следующие основные задачи:

• управленческий учет затрат;

• планирование;

• принятие решений.

В отличие от бухгалтерского учета, который направлен в прошлое, управленческий учет направлен в будущее. Чтобы подчеркнуть это различие, специалисты по управленческому учету называют бухгалтерский учет «посмертным» учетом, имея в виду, что при соблюдении установленных законом сроков подготовки официальных бухгалтерских отчетов информация, содержащаяся в них, является безнадежно устаревшей.

Тем не менее в управленческом учете могут использоваться данные бухгалтерского, а также оперативного учета.

Управленческий учет затрат.

Важной задачей управленческого учета является учет затрат. При ее решении управленческий учет пересекается с бухгалтерским учетом.

Управленческий учет затрат отличается от бухгалтерского учета затрат большей степенью детализации. Если в рамках бухгалтерского учета решается задача определения общей суммы затрат и общей суммы прибыли, то в рамках управленческого учета необходимо определить затраты и прибыльность по направлениям деятельности, видам товаров и готовой продукции. Данные управленческого учета затрат используются при проведении экономического анализа, при принятии решений о развитии одних направлений деятельности и сворачивании других направлений.

В современном производстве косвенные затраты могут многократно превосходить прямые затраты. При этом бухгалтерский подход к расчету себестоимости продукции, когда косвенные затраты распределяются между видами продукции пропорционально прямым затратам или пропорционально другой базе распределения, неубедителен, поскольку на результаты расчета себестоимости существенно влияет выбор налоговой базы.

Чтобы исключить данный недостаток, для распределения косвенных затрат в управленческом учете можно использовать метод АВС – «асtivitу bаsеd соsting», т. е. калькуляция, основанная на деятельности. Этот метод предполагает, что каждый вид косвенных затрат следует распределять между видами продукции пропорционально индивидуально выбранному фактору распределения. Данный фактор следует выбирать таким образом, чтобы он наиболее точно отражал вклад вида косвенных затрат в производство тех или иных видов продукции.