ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 858

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Управленческий учет затрат можно вести в рамках бухгалтерского учета, если план счетов дополнить необходимыми субсчетами и ввести дополнительные аналитические счета. Но на практике оказывается удобнее вести управленческий учет затрат параллельно с бухгалтерским учетом, причем это можно делать в рамках одной компьютерной программы.

Например, при регистрации хозяйственного события в программе «1С: Управление производственным предприятием 8» автоматически формируются учетные записи по регистрам трех видов учета: бухгалтерского, налогового и управленческого.

Планирование.

Планирование – это процесс определения действий, которые должны быть выполнены в будущем. В рамках управленческого учета планирование называется бюджетным планированием, или бюджетированием.

Бюджетирование осуществляется путем детальной разработки (обычно на один год) оперативных планов организации в целом и ее подразделений. В свою очередь оперативные планы реализуются через систему бюджетов, или финансовых планов, которые составляются обычно на год с разбивкой по месяцам, ежемесячно корректируются по каждому подразделению, а затем консолидируются в единый бюджет, или финансовый план.

При составлении бюджетов стараются применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности. Основной бюджет состоит из трех обязательных финансовых документов, каждый из которых является самостоятельным бюджетом:

• прогноза отчета прибылей и убытков;

• прогноза отчета о движении денежных средств;

• прогноза балансового отчета.

Обычно за бюджетирование отвечает руководитель финансового отдела – финансовый директор.

Выводы.

1. Налоговый и бухгалтерский учет ведутся параллельно. Цель налогового учета – определить налоговую базу по налогу на прибыль. Как правило, налоговый учет ведут бухгалтеры.

2. Оперативный учет ведется с целью текущего руководства хозяйственной деятельностью. Его ведут материально ответственные лица и руководители подразделений.

3. Главной целью управленческого учета является обеспечение руководителей необходимой информацией для принятия решений и эффективного управления организацией. Управленческим учетом занимаются экономисты и руководители организации.

Часть 2. ДЕНЬГИ.

Имущество организации может быть представлено в виде денег или «почти денег».

Деньги – это универсальный эквивалент обмена. Деньгами можно выразить стоимость других товаров.

Деньги объявляются государством как обязательное к приему средство платежа. Кроме денег существуют их эквиваленты – «почти деньги». «Почти деньги» выпускают прочие государственные органы (в том числе правительство), коммерческие банки и обычные организации. К «почти деньгам» относятся банковские вклады и различные ценные бумаги.

В данной части книги приведены минимально необходимые сведения из банковского права.

ДЕНЕЖНОЕ ОБРАЩЕНИЕ.

В нашей стране денежной единицей является рубль, который вводит в обращение и выводит из обращения государственный орган – Центральный банк Российской Федерации.

Функции денег.

Деньги выполняют следующие функции:

• мера стоимости. Товары сравниваются и обмениваются между собой на основании стоимости, выражаемой количеством денежных единиц;

• средство обращения. Под средством обращения понимается особый вид товара, который покупатель передает продавцу, приобретая товар или услугу. В современном мире таким особого вида товаром являются деньги;

• средство накопления. Функцию средства накопления выполняют деньги, не участвующие в обороте. Деньги как средство накопления позволяют переносить покупательную способность из настоящего в будущее.

«Почти деньги» отличаются от денег тем, что они полноценно не выполняют функцию средства обращения – одну из трех функций денег. То есть «почти деньгами» нельзя расплатиться за товар или услугу. Но «почти деньги» обычно можно достаточно быстро превратить в деньги.

Представление денег.

Деньги могут быть представлены в материальной форме – в виде бумажных купюр и монет. Материальная форма называется наличными деньгами. Кроме того, деньги могут существовать в безналичной форме – в виде записей на банковских счетах.

Измерителем денег является номинальная стоимость – это количество денежных единиц, указанных на купюре, монете.

Сами по себе как простые материальные предметы купюры и монеты не стоят ничего. Номинальная стоимость денег обеспечивается всеобщей уверенностью граждан страны, что на них можно что-то купить. Эта уверенность основывается на ответственной позиции центрального банка. Бумажными денежными купюрами и монетами можно расплачиваться только до тех пор, пока их признает деньгами центральный банк. Без поддержки центрального банка бумажные денежные купюры и монеты мгновенно превратятся в мусор.

Аналогично представляются и «почти деньги». Они имеют номинальную стоимость, которая основывается на гарантии учреждения, принявшего вклад или выпустившего ценные бумаги, обменять «почти деньги» обратно на деньги. Реальная стоимость ценной бумаги, т. е. стоимость, за которую эту бумагу можно продать, обычно отличается от ее номинальной стоимости. Например, реальная стоимость акций процветающего предприятия может быть в десятки раз больше их номинальной стоимости.

Но если учреждение, выпустившее «почти деньги», разоряется, ликвидируется или просто отказывается платить по своим обязательствам, то «почти деньги» также превращаются в мусор.

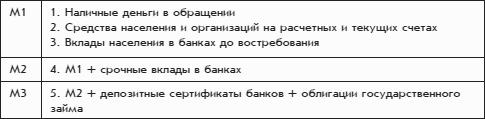

Управляющие и контролирующие функции нашего государства в сфере обращения денег и «почти денег» выполняются Центральным банком Российской Федерации и некоторыми другими органами. У Центрального банка Российской Федерации есть собственные представления об объекте своего контроля, который называется денежной массой. Под денежной массой подразумевается совокупность денег и «почти денег», циркулирующих в стране и отчасти за ее пределами. Эта денежная масса делится на составные части, называемые агрегатами. Агрегаты объединяют отдельные компоненты денежной массы и различаются между собой степенью своей «денежности», или ликвидности.

Ликвидность денежного агрегата (как и любой другой ценности) определяется тем, насколько легко обратить его в другое имущество, т. е. насколько легко на него можно что-то купить.

Центральный банк Российской Федерации различает три агрегата денежной массы: М1, М2, МЗ, которые соответствуют трем степеням ликвидности ее компонентов:

Агрегат М1 – это деньги, а агрегаты М2 и МЗ (без агрегата М1) – это «почти деньги».

Безналичное денежное обращение.

Правила денежного обращения в нашей стране (как наличного, так и безналичного) устанавливаются Центральным банком Российской Федерации (Банком России).

Граждане России, приобретая товары и услуги, расплачиваются преимущественно наличными деньгами. Хотя сейчас у нас создаются условия для широкого распространения безналичных платежей.

Но денежные расчеты между организациями – это совсем другое дело. Все необходимые условия для широкого использования безналичных платежей организациями созданы уже давно. В России создана полноценная среда для прохождения безналичных платежей – банковская система.

Банковская система состоит из двух уровней: Банк России и его подразделения; коммерческие банки.

Коммерческий банк – это учреждение, которое получило у Банка России лицензию на право заниматься банковской деятельностью. Организационно-правовой формой коммерческого банка может быть любая организационная форма хозяйственного общества. Банк России предъявляет к коммерческим банкам довольно жесткие требования, важнейшим из которых является наличие значительного размера собственных средств.

Обычно коммерческие банки имеют территориальные подразделения – филиалы. Совокупность филиалов коммерческого банка охватывает некоторую территорию и образует небольшую банковскую систему, которая входит в общую банковскую систему Российской Федерации как ее составная часть.

Коммерческие банки работают непосредственно с организациями. А Банк России контролирует работу коммерческих банков и предоставляет им сеть для передачи безналичных платежей.

Каждая российская организация обязательно имеет расчетный счет в филиале коммерческого банка или даже несколько расчетных счетов в нескольких коммерческих банках.

Расчетный счет – это условная ячейка, где организация, являющаяся клиентом банка, хранит свои деньги. Расчетный счет имеет номер – это как бы номер условной ячейки для хранения денег.

Но реально в банке никакой ячейки с вложенными в нее денежными банкнотами не существует. Деньги клиента хранятся в банке в безналичной форме, т. е. в виде записей в банковских регистрационных карточках или регистрационных книгах.

В банке имеется специально оборудованное хранилище, где хранятся наличные деньги. Но количество хранящихся в банке наличных денег необязательно соответствует количеству денег, сданному на хранение его клиентами.

По поручению своего клиента банк осуществляет денежные платежи с расчетного счета клиента на расчетные счета других организаций, государственных органов и физических лиц, а также принимает платежи от деловых партнеров клиента на его расчетный счет.

На банковском языке поступление денег на расчетный счет называется зачислением на счет, а расход денег с расчетного счета – списанием с расчетного счета.

Для получения клиентом банка платежей со своего расчетного счета от деловых партнеров он должен сообщить им номер расчетного счета и реквизиты своего коммерческого банка: название филиала и банка и их коды в российской банковской системе.

По просьбе клиента банка его наличные деньги могут быть зачислены на его расчетный счет, т. е. из наличной формы переведены в безналичную. Банк может выполнить также противоположную процедуру: выдать клиенту деньги с его расчетного счета в наличной форме, т. е. в виде бумажных денег и монет.

Совокупность банковских услуг по осуществлению безналичных платежей, переводу денег из наличной формы в безналичную форму и обратно называется расчетно-кассовым обслуживанием. Для от крытая расчетного счета организация заключает с банком договор на расчетно-кассовое обслуживание, при этом организация приобретает право на получение от банка целого комплекса таких услуг. Некоторые услуги из этого комплекса оказываются бесплатно (поскольку банку выгодно хранение у него денег организации в течение неопределенного срока), а некоторые услуги предоставляются банком за отдельную плату.

Кроме расчетно-кассового обслуживания банки стремятся предоставить организациям ряд дополнительных услуг. Важнейшими из них являются депозитное обслуживание и кредитование. Депозитное обслуживание – это передача организацией своих денег банку на долговременное хранение под проценты. Если организация уверена, что некоторая крупная денежная сумма в течение нескольких месяцев ей точно не понадобится, то она может передать эту денежную сумму на долговременное хранение в банк. При этом банк примет на себя обязательство периодически увеличивать эту сумму на определенное количество процентов. Подобная передача денег оформляется отдельным депозитным договором между организацией и банком.