ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 856

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Депозит – это то же, что банковский вклад. В классификации денежных агрегатов, приведенной в конце предыдущей главы, депозиты отнесены к агрегату М2, в то время как деньги, хранящиеся на расчетном счете, – к агрегату М1. Банк может начислять проценты и по расчетному счету при условии, что на нем долгое время находится большая сумма денег. Но эти проценты носят символический характер, поэтому организации выгодно свободные деньги временно переводить в депозит.

Кредитование – это противоположная услуга, т. е. это выдача денег организации в кредит – взаймы и опять же под проценты. Но в этом случае проценты платит организация банку. Условия выдачи и возврата кредита определяются в отдельном – кредитном договоре. Естественно, что проценты, которые банк получает по выданным кредитам, должны быть больше, чем проценты, которые банк выплачивает по депозитам. Разница между процентами по кредитам и по депозитам называется маржей. За счет маржи образуется значительная доля дохода банка.

Безналичные платежи – это очень удобная для организаций форма расчетов. В течение дня организация может переслать (на банковском языке – перевести) большую денежную сумму своему деловому партнеру, находящемуся на противоположном конце страны. Для выполнения платежей не нужно посылать курьеров с чемоданами денег, подвергая их всевозможным рискам.

Для осуществления безналичных платежей в рамках банковской системы особо надежными способами передается информация о том, что на таком-то расчетном счете нужно сделать запись об увеличении денег на такую-то сумму.

Безналичные платежи организации – это удобно для государства. Банковская система полностью прозрачна для контролирующих государственных органов. Государство в лице Банка России и инспекции ФНС России может получить подробную информацию о том, от кого, куда перечисляются деньги, кто их получает и в каком количестве, причем без ведома организаций – владельцев этих денег. А от количества денег, получаемых организацией от своих деловых партнеров, зависит сумма налогов (хотя эта связь не всегда прямая).

Наличное денежное обращение.

Безналичные платежи – это, как правило, удобно и организации. Но из любого правила есть исключения. Иногда организации удобнее расплатиться в наличной форме, например, при мелких разовых покупках. Кроме того, наличные деньги используются в расчетах с работниками.

Наличные платежи организаций также контролируются Банком России, хотя возможности такого контроля ограничены по объективным причинам. Платить налоги в нашей стране пока еще не очень любят, и государство это знает. Поэтому государство старается сделать так, чтобы организации как можно больше денежных расчетов выполняли в безналичной форме, для чего старается ограничить объем наличных платежей.

Контроль за наличными платежами Банк России возлагает на коммерческие банки, в которых организации открывают расчетные счета. Коммерческие банки обязаны утверждать своим клиентам допустимые остатки наличных денег на основании типовых расчетов, а организации обязаны представлять коммерческим банкам графики выдачи заработной платы, чтобы те дни, по которым в организации могут находиться денежные суммы сверх установленного лимита, были строго определены.

Если запас наличных денег у организации превышает установленный ей лимит, она обязана сдать излишек в коммерческий банк. Но в дни выдачи зарплаты в организации может находиться денежная сумма большего размера.

Банк России ограничивает возможности расчетов между организациями в наличной форме. В 2009 г. наличный расчет между юридическими лицами (а также между юридическим лицом и индивидуальным предпринимателем) не превышал 100 тыс. руб. по одной сделке.

Правила налично-денежного обращения, установленные Банком России, довольно строгие. Но российские организации приспособились их обходить.

Если организация имеет денежную сумму, превышающую установленный лимит, а кассир эти деньги в банк не сдает, то он может просто выдать лишние деньги какому-нибудь работнику организации якобы для выполнения некоторого служебного задания. (Для этого, естественно, оформляются нужные документы с подписями руководителя и главного бухгалтера.) Работник вернет эти деньги, когда они понадобятся организации. А якобы полученное служебное задание он может и не выполнять.

Функцию контроля соблюдения организациями правил налично-денежного обращения Банк России возложил на коммерческие банки, в которых организации открывают расчетные счета. Но для коммерческих банков эта функция неестественна, организации для них в первую очередь – клиенты. По законам бизнеса клиента обижать нельзя. Если банк обнаружит нарушение, то он постарается помочь своему клиенту так, чтобы нарушение не было выявлено. Если организация открыла несколько расчетных счетов в разных коммерческих банках (а сейчас, как правило, так оно и есть), то она сама выбирает коммерческий банк, который будет ее контролировать. Если организации необходимо заплатить другой организации из своей кассы сумму, превышающую установленный лимит на наличные расчеты между юридическими лицами, то это можно сделать, не нарушая правила, следующим образом. Две организации заключают между собой несколько договоров, каждый на сумму в пределах лимита. После этого большой платеж оформляется как несколько платежей несколькими платежными документами по нескольким договорам. (Но на практике, как правило, организацию контролируют все банки, где она открыла расчетные счета, поскольку типовой договор на открытие счета оговаривает возможность такого контроля.) Тем не менее строгие правила налично-денежного обращения создают организациям некоторые неудобства. Поэтому в практике российских организаций некоторые денежные расчеты выносятся за пределы организаций. В результате некоторые платежи в пользу организаций на самом деле поступают в личное пользование физических лиц – собственников и руководителей организации, которые затем из своих же средств производят некоторые платежи в интересах организаций.

Выводы.

1. Деньги выполняют функции меры стоимости, средства платежа и средства накопления.

2. Денежные платежи можно осуществлять в наличной и безналичной формах. Безналичный платеж проводится через банковскую систему. Как правило, это удобнее, чем наличный платеж.

3. Банк России строго ограничивает объемы наличных платежей между организациями.

БЕЗНАЛИЧНЫЕ ДЕНЬГИ.

Организация хранит свои деньги, представленные в безналичной форме, на расчетных счетах в коммерческих банках.

Открытие расчетного счета в банке.

Для открытия расчетного счета организация должна заключить с коммерческим банком договор банковского счета или договор на расчетно-кассовое обслуживание. Каждый коммерческий банк имеет форму такого типового договора.

Для заключения договора организация представляет в банк следующие документы:

• заявление на открытие счета;

• карточку с образцами подписей и оттиска печати;

• копии учредительных документов;

• свидетельство о регистрации;

• свидетельство о постановке на учет в инспекции ФНС России.

Первые два документа имеют специальные бланки, которые коммерческие банки выдают всем организациям, желающим открыть у него расчетный счет.

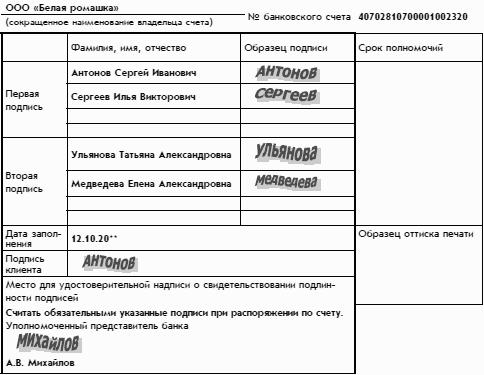

Карточка с образцами подписей и оттиска печати сокращенно называется банковской карточкой.

В банковской карточке приводятся образцы первой и второй подписей на финансовых документах, а также образец оттиска печати организации.

Первая подпись – это подпись руководителя организации или его заместителя, вторая подпись – главного бухгалтера или его заместителя. В банковской карточке может быть предусмотрено два варианта первой подписи (первый вариант – подпись руководителя, второй – подпись заместителя руководителя) и два варианта второй подписи (первый вариант – главного бухгалтера, второй – его заместителя).

В случае отсутствия в организации должности главного бухгалтера на карточке ставится подпись только руководителя организации.

В дальнейшем банк будет принимать от организации платежные документы только с этими подписями. Кроме того, платежные документы должны быть заверены оттиском именно той печати, который проставлен в банковской карточке.

Если в организации произойдет смена руководителя, имеющего право первой или второй подписи, или замена печати, то в банк представляется новая банковская карточка с новыми образцами подписей и оттиска печати.

Банковская карточка – это довольно ответственный документ. Поэтому она должна быть заверена уполномоченным представителем банка или нотариусом.

Нотариус – это должностное лицо, совершающее нотариальные действия. В Российской Федерации действуют частные и государственные нотариусы, образующие целую систему органов – нотариат. Нотариусы удостоверяют подлинность договоров, завещаний и других юридических актов, подлинность подписей на документах.

Наиболее важный фрагмент банковской карточки приведен ниже:

Банковская карточка обеспечивает хорошую защиту от возможного мошенничества с расчетным счетом организации со стороны недобросовестных работников самой организации, недобросовестных работников банка и просто жуликов. Ответственный работник банка, принимающий от организации платежные документы, – операционист – каждый раз сверяет подписи и оттиск печати на этих документах с образцами, приведенными в банковской карточке.

После открытия расчетного счета банк обязан сообщить об этом в инспекцию ФНС России по месту регистрации организации. Таким образом, налоговый орган будет знать, от какого коммерческого банка он сможет затребовать информацию о безналичном денежном обороте организации.

Получение наличных денег с расчетного счета.

Договор банковского счета обычно предусматривает, что организация может превращать свои безналичные деньги в наличные деньги, и наоборот. Для получения в банке наличных денег организация должна иметь чековую книжку, которую получает в банке по заявлению.

Чековая книжка относится к бланкам строгой отчетности, причем бланком строгой отчетности является каждый лист чековой книжки, а чековая книжка – комплект бланков строгой отчетности.

Бланки строгой отчетности – это бланки, которые печатаются на государственных печатных фабриках на особой бумаге. На каждом бланке строгой отчетности указаны его серия и номер. Бланки строгой отчетности обладают несколькими степенями защиты, затрудняющими их подделку.

Каждый факт передачи бланков строгой отчетности из одной организации в другую или из организации физическому лицу регистрируется.

После полного использования чековой книжки организация обязана сдать ее обложку и то, что от нее останется, в коммерческий банк.

Чек заполняется от руки чернилами или шариковой ручкой в соответствии с правилами, изложенными на обложке чековой книжки. Никакие поправки в чеке не допускаются – в случае ошибки чек следует полностью переписать. Испорченные чеки выбрасывать нельзя, их следует оставлять в чековой книжке и возвращать в коммерческий банк вместе с обложкой.