ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.03.2024

Просмотров: 591

Скачиваний: 0

СОДЕРЖАНИЕ

Итоговый междисциплинарный экзамен по специальности

061100 « Менеджмент» Финансовый менеджмент

1. В чём отличие маржинального подхода от традиционного? с.32-33,2

2. По каким признакам классифицируются издержки? 32-33, 2

3. Какие зависимости исследует операционный анализ? 33, 2

4. Какими возможностями обладает операционный анализ для целей менеджмента? 33, 2

5. Какие ограничения имеет операционный анализ? 33, 2

7. Какие методы операционного анализа Вы знаете? 33, 2

8. Поясните ключевые особенности каждого из методов операционного анализа. Лекции по уу

9. Какую маржу безубыточности желательно иметь бизнесу? 33-34, 2

10. От каких факторов зависит предпринимательский риск?35-36, 2

11. Для каких целей менеджмент использует формулу издержек? 37, 2

12. В чём отличие формата отчёта о прибылях по вкладу от функционального формата? 37-38, 2

13. Можно ли провести операционный анализ с нелинейными зависимостями? 39-40, 2

14. Можно ли использовать операционный анализ для некоммерческих организаций? 38-39, 2

15. Что означает понятие релевантной информации в принятии решений менеджмента? 40, 2

16. В чём отличие анализа приращений (инкрементального) от полного анализа? 41, 2

21. Кому необходима финансовая информация? Лекции по бу, уу

22. Какие основные функции выполняют финансовые отчёты? в.2

25. Что показывает горизонтальный и трендовый анализ? в.3

26. Что показывает вертикальный и стандартный анализ? в.3

27. Поясните понятие "ликвидность". В.4

29. Какой другое название имеют коэффициенты оборачиваемости? Коэффициенты деловой активности

30. Что включает понятие "структура капитала"? в.5

35. Для каких целей анализируются рыночные коэффициенты? в.8

36. Можно ли судить о хорошей деятельности по более высокому показателю? Приведите примеры. В.10

37. Какие стандарты применяются в процессе анализа финансовых коэффициентов? Приведите примеры. В.9

40. Чем отличается классический подход к расчёту эффекта финансового рычага? с. 33, 1

42. Какими факторами порождён финансовый риск? Предпринимательский риск? Приведите примеры. В.13,14

43. Чувствительность каких величин измеряет операционный рычаг? в.14

44. Какую зависимость исследует общий рычаг? Какие факторы оказывают на него влияние? Лекции по фм

45. Для каких целей анализируется мультипликатор собственного капитала? в.15

46. Какие инструменты управления структурой капитала Вы знаете? Приведите примеры.В.5

50. Ваше мнение о корректировке финансовых отчётов на инфляцию?

52. Раскройте понятия номинальной и реальной прибыли? Инфляция конец первой методички

54. Какие концепции управления оборотным капиталом Вы знаете?

56. Чем отличаются текущие (оборотные) активы от внеоборотных?

57. Какие факторы влияют на потребность в оборотном капитале?

59. Какие типы политики управления ок Вам знакомы? Каковы последствия этих политик?

61.Поясните понятие производственно-коммерческого цикла. Из каких элементов он состоит?

63. Что измеряет сила воздействия оборотного капитала?

65. Для каких целей фирме нужны дс?

66. Что служит основным инструментом управления дс?

67.Для каких целей применяется бюджет дс?

68. Какие методы прогнозирования дс Вы знаете?

69. Расскажите об основных фрагментах бюджета дс.

70.Какие модели упр-ия дс Вы знаете?

71,72. Из каких предположений исходит модель Баумола и модель Миллера-Орра? Как их применить?

73. Зачем фирме поддерживать минимальный остаток дс на расчётном счёте?

74.Когда прим-ся модель экономически обоснованного заказа? и каких элементов она состоит?

75. Область прим-ия модели экономически обоснованного заказа.

76. Какие понятия стоимости (цены) капитала Вы знаете?

77. Как опр-ть стоимость заёмного капитала? Когда нужна поправка на налогообл-ие прибыли?

78.Подходит ли модель стоимости заёмного капитала для оценки стоимости привилегированного капитала?

79. Какие трудности возникают при оценке стоимости собственного капитала?

80. Какие методы оценки стоимости собственного капитала Вы знаете?

81. Как формула Гордона исп-ся в методе дивидендов?

82. В чём суть метода доходов? На каких предположениях он основан?

83. Поясните работу модели сарм. Когда она прим-ся?

84. Какую функцию выполняет бета-коэф-т?

85. Какие стандарты коэф-та-бета Вы знаете?

86. Какие премии за риск Вам известны?

87. На каких рассуждениях построена формула "доход от облигации плюс премия за риск"?

88. Как исп-ся коэф-т "Цена/доход" в оценке стоимости собственного капитала? Ограничения в прим-ии.

90. Какие пропорции могут исп-ся в вычислении сск? Что подходит для рос-ой практики?

91. Каковы подходы отечественной теории к вычислению сск? Чем они отличаются от классической теории?

92. Когда прим-ся понятие предельной стоимости капитала? в чём польза метода?

93. Какие модели капитального бюджета Вы знаете? На каких главных принципах они построены?

94. Поясните суть, дост-ва и нед-ки модели периода окупаемости

95. Какие подходы исп-т модель средней расчётной ставки рент-ти?

96. Что показ-т анализ работы с моделью npv? Её дост-ва и нед-ки.

97. Что означает понятие внутренней ставки рент-ти? Как работает модель irr? Ее дост-ва и нед-ки.

Если бы фирма привлекала только акционерный капитал, то рентабельность собственного капитала (ROE) и рентабельность активов (ROA) были бы одинаковыми и составили по 6,1 %.

46. Какие инструменты управления структурой капитала Вы знаете? Приведите примеры.В.5

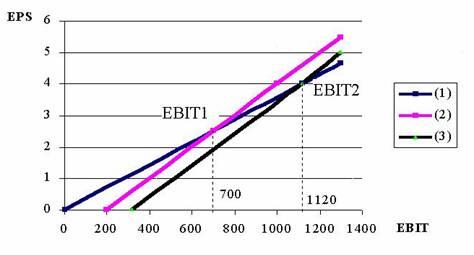

Первым инструментом управления структурой капитала является метод «EBIT–EPS». Он помогает оценить альтернативы финансирования проектов, учитывая EPS в зависимости от уровня EBIT. Основной целью такого анализа является нахождение точек равновесия, в которых EPS будет иметь одно и то же значение, независимо от выбранной схемы финансирования.

Точка равновесия вычисляется из следующего равенства:

|

(EBIT – I)(1 – T)- Dp |

= |

(EBIT – I)(1 – T) – Dp |

|

n1 |

n2 |

где n1 – число акций в обращении после принятия плана финансирования 1; n2 – число акций в обращении после принятия плана финансирования 2.

Пример.

Фирма в качестве источника долгосрочного финансирования имеет акционерный капитал 5 000 тыс. ден. ед. Она собирается приобрести специальное оборудование, которое требует дополнительного финансирования в 2 000 тыс. ден. ед. Рассматриваются три альтернативы:

1) дополнительная эмиссия простых акций 40 000 шт. по 50 ден. ед. каждая;

2) облигационный заем с купонным доходом 10 % годовых;

3) привилегированные акции под дивидендный доход 8 %.

Текущая величина EBIT составляет 800 тыс. ден. ед. Налог на прибыль Т=50%. В настоящее время в обращении находятся 100 000 простых акций. Планируемая величина EBIT=1 000 тыс. ден. ед.

|

Показатели |

(1) |

(2) |

(3) |

|

EBIT |

1 000 |

1 000 |

1 000 |

|

Расходы по проценту, I |

- |

200 |

- |

|

Прибыль до уплаты налога |

1 000 |

800 |

1000 |

|

Налог на прибыль, Т |

500 |

400 |

500 |

|

Прибыль после уплаты налога |

500 |

400 |

500 |

|

Дивиденды по привилегированным акциям |

- |

- |

160 |

|

Чистая прибыль простых акционеров |

500 |

400 |

340 |

|

Количество простых акций |

140 000 |

100 000 |

100 000 |

|

EPS, ден. ед. на акцию |

3,57 |

4,0 |

3,4 |

(1) и (2):

|

(EBIT1 – 0)(1 – 0,5) – 0 |

= |

(EBIT1 – 200)(1 – 0,5) – 0 |

|

140 000 |

100 000 |

EBIT1 = 700 тыс. ден.ед.

Рассматриваем 1-ю и 3-ю альтернативы.

(1) и (3):

|

(EBIT2 – 0)(1 – 0,5) – 0 |

= |

(EBIT2–0)(1 – 0,5) – 160 |

|

140 000 |

100 000 |

EBIT2 = 1120 тыс. ден. ед.

Выводы:

При любом уровне EBIT долговые обязательства лучше, чем привилегированные акции, из-за более высокого EPS.

При уровне EBIT выше 700 тыс. ден. ед. долговые обязательства лучше, чем простые акции. Для EBIT ниже 700 тыс. ден. ед. будет действовать обратная зависимость.

При уровне EBIT выше 1120 тыс. ден. ед. привилегированные акции лучше простых. Если EBIT ниже 1120 тыс. ден. ед., то наоборот.

Метод «EBIT-EPS» позволяет оценить эффект финансового рычага в целях приумножения прибыли.

Вторым инструментом управления структурой капитала служит анализ денежных потоков. Различают 2 метода расчета показателей денежного потока: прямой и косвенный. Прямой метод заключается в группировке и анализе данных бух. учета, отражающих движение денежных средств в разрезе указанных видов деятельности. Косвенный метод заключается в перегруппировке и корректировке данных баланса и отчета о фин. результатах с целью пересчета фин. потоков в денежные потоки за отчетный период.

Анализ денежных потоков построен на анализе всех притоков, вычитании всех расходов (оттоков). Полученный результат свидетельствует о наличии либо о дефиците денежных средств. В первом случае денежные средства могут быть вложены в ценные бумаги, если же обнаружен дефицит, то возникает необходимость в привлечении кредитов. Все это оказывает на структуру капитала.

Пример.

Отчет о движении денежных средств предприятия “Д”.

|

Операционная деятельность |

|

|

|

Операционная прибыль |

|

35 000 |

|

Неденежные расходы: |

|

|

|

Амортизация |

14 000 |

|

|

Чистый прирост текущих активов без ден. средств |

(5 000) |

|

|

Чистый прирост текущих обязательств |

8 000 |

17 000 |

|

Чистый приток от операционной деятельности |

|

52 000 |

|

Инвестиционная деятельность |

|

|

|

Продажа недвижимости, завода, оборудования |

91 000 |

______ |

|

Чистый приток от инвестиционной деятельности |

|

91 000 |

|

Финансовая деятельность |

|

|

|

Облигационный заем |

72 000 |

|

|

Погашение долгосрочного кредита |

(170 000) |

|

|

Расходы по проценту |

(9 000) |

|

|

Выплата дивидендов |

(33 000) |

________ |

|

Чистый приток от финансовой деятельности |

|

(140 000) |

|

Рост денежных средств |

|

3 000 |

Третьим инструментом управления структурой капитала является коэффициент покрытия процента.

|

Коэффициент покрытия процента = |

Операционная прибыль |

|

Расходы по проценту |

Допустим, что операционная прибыль в отчетном году составила 100 д.е., а расходы по проценту – 25 д.е. Тогда коэф-т покрытия процента составит 100 / 25 = 4.

47. В чем заключается сущность и польза метода "прибыль до уплаты процентов и налога - чистая прибыль на акцию"? в.17

Принято считать, что привлечение заемных средств сопряжено с выбором такой структуры капитала, которая была бы наиболее эффективной в условиях конкурентной борьбы.

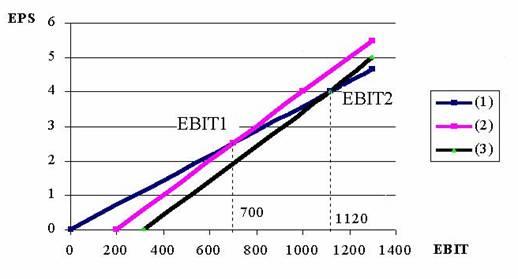

Первым инструментом управления структурой капитала является метод “EBIT–EPS”. Он помогает оценить альтернативы финансирования проектов, учитывая EPS в зависимости от уровня EBIT. Основной целью такого анализа является нахождение точек равновесия, в которых EPS будет иметь одно и то же значение, независимо от выбранной схемы финансирования. Решение по структуре капитала тесно связано с точкой равновесия по двум причинам:

1) при значении EBIT, превышающем точку равновесия, финансирование с высокой долей заемных средств позволит получить более высокий EPS;

2) при значении EBIT ниже точки равновесия, например, при минимуме заемных средств, также можно получить высокий EPS.

Точка равновесия вычисляется из следующего равенства:

|

(EBIT – I)(1 – T) – Dp |

= |

(EBIT – I)(1 – T) – Dp |

|

n1 |

n2 |

где n1 – число акций в обращении после принятия плана финансирования 1;

n2 – число акций в обращении после принятия плана финансирования 2.

Польза этого метода заключается в том, что метод “EBIT-EPS” позволяет оценить эффект финансового рычага в целях приумножения прибыли, а также, как уже было сказано, он помогает оценить альтернативы финансирования проектов, учитывая EPS в зависимости от уровня EBIT.

Пример.

Фирма в качестве источника долгосрочного финансирования имеет акционерный капитал 5 000 тыс. ден. ед. Она собирается приобрести специальное оборудование, которое требует дополнительного финансирования в 2 000 тыс. ден. ед. Рассматриваются три альтернативы:

1) дополнительная эмиссия простых акций 40 000 шт. по 50 ден. ед. каждая;

2) облигационный заем с купонным доходом 10 % годовых;

3) привилегированные акции под дивидендный доход 8 %.

Текущая величина EBIT составляет 800 тыс. ден. ед. Налог на прибыль Т=50%. В настоящее время в обращении находятся 100 000 простых акций. Планируемая величина EBIT=1 000 тыс. ден. ед.

|

Показатели |

(1) |

(2) |

(3) |

|

EBIT |

1 000 |

1 000 |

1 000 |

|

Расходы по проценту, I |

- |

200 |

- |

|

Прибыль до уплаты налога |

1 000 |

800 |

1000 |

|

Налог на прибыль, Т |

500 |

400 |

500 |

|

Прибыль после уплаты налога |

500 |

400 |

500 |

|

Дивиденды по привилегированным акциям |

- |

- |

160 |

|

Чистая прибыль простых акционеров |

500 |

400 |

340 |

|

Количество простых акций |

140 000 |

100 000 |

100 000 |

|

EPS, ден. ед. на акцию |

3,57 |

4,0 |

3,4 |

(1) и (2):

|

(EBIT1 – 0)(1 – 0,5) – 0 |

= |

(EBIT1 – 200)(1 – 0,5) – 0 |

|

140 000 |

100 000 |

EBIT1 = 700 тыс. ден.ед.

Рассматриваем 1-ю и 3-ю альтернативы.

(1) и (3):

|

(EBIT2 – 0)(1 – 0,5) – 0 |

= |

(EBIT2 –0)(1 – 0,5) – 160 |

|

140 000 |

100 000 |

EBIT2 = 1120 тыс. ден. ед.

Выводы:

При любом уровне EBIT долговые обязательства лучше, чем привилегированные акции, из-за более высокого EPS.

При уровне EBIT выше 700 тыс. ден. ед. долговые обязательства лучше, чем простые акции. Для EBIT ниже 700 тыс. ден. ед. будет действовать обратная зависимость.

При уровне EBIT выше 1120 тыс. ден. ед. привилегированные акции лучше простых. Если EBIT ниже 1120 тыс. ден. ед., то наоборот.