ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 15.08.2024

Просмотров: 649

Скачиваний: 2

СОДЕРЖАНИЕ

Кафедра: «Менеджмент организаций сферы сервиса»

1. Методические подходы к оценке эффективности инвестиционных проектов

1.1 Показатели оценки эффективности инвестиционных проектов

Поток реальных денег от операционной деятельности

Расчет чистого дисконтированного дохода

Расчет чистого дисконтированного дохода

Величина денежных потоков по проектам

Расчет чистого дисконтированного дохода

Исходные данные для расчета срока окупаемости инвестиций

Поток реальных денег от операционной деятельности

1.2 Расчет экономической эффективности от внедрения новой техники

2. Методика оценки эффективности мероприятий по совершенствованию системы управления персоналом

2.3 Расчет эффективности мероприятий по совершенствованию системы адаптации персонала.

2.4 Расчет эффективности мероприятий по совершенствованию системы оценки персонала.

2.5 Расчет эффективности мероприятий по совмещению профессий.

2.6 Расчет эффективности мероприятий по улучшению системы отбора и найма персонала

3. Оценка эффективности мероприятий в области маркетинговой деятельности предприятия.

3.1 Расчет эффективности мероприятий по изучению спроса

3.1.1 Мероприятия по изучению спроса, проведенные с целью уточнения потребности в товарах.

3.1.4. Экономическая эффективность своевременной уценки товаров.

3.2 Расчет эффективности мероприятий по совершенствованию товарной политики предприятия.

3.3 Расчет эффективности от реализации рекламных мероприятий.

3.4 Расчет экономической эффективности мероприятий по совершенствованию ценовой политики

Цены предложения и вероятности выигрыша торгов

3.5 Экономическое обоснование бюджета маркетинга

4. Методика оценки эффективности мероприятий по повышению качества продукции и услуг

4.2. Расчет эффективности от реализации услуг повышенной классности.

4.3 Расчет эффективности от ликвидации потерь от брака

4.4 Расчет эффективности мероприятий по использованию прогрессивных форм обслуживания клиентов

4.5 Расчет социальной эффективности мероприятий по повышению качества обслуживания населения

5. Расчет эффективности от применения логистики

Размер предельного продукта в расчете на единицу добавочного ресурса

Пример сопоставления валового дохода с валовыми издержками фирмы

Сопоставление предельного дохода с предельными издержками

5.1. Расчет эффективности совершенствования систем складирования и распределения.

5.2. Расчет эффективности от совершенствования управления материальными потоками

Группы материальных потоков на складе

5.4 Расчет эффективности от совершенствования работы транспорта.

5.5. Расчет эффективности от применения системы

6. Расчет эффективности и оптимизация объема производства, прибыли и издержек

6.1 Расчет эффективности от проектируемых мероприятий

6.2 Оптимизация объема производства, прибыли и издержек

Основные финансовые показатели фабрики

7. Показатели оценки эффективности управления организацией

Изменение стоимости работ на потоке 4500-1500 = 3000 руб./год.

Общее изменение стоимости грузопереработки на складе, в результате уменьшения значения фактора А1

10000+3000 = 13000 руб./год.

Изменение стоимости грузопереработки в процентах к общему объему составит:

ΔS

=

![]() , (5.14)

, (5.14)

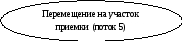

Входной поток 5000т/год

Операции на

участке разгрузки:

Ручная разгрузка

(поток 1а),

Механизированная

разгрузка (поток 1б)

Перемещение

в приемочную экспедицию (поток 4)

Перемещение

в приемочную экспедицию (поток 4)

Операции в

приемочной экспедиции(поток 2)

Операции на участке

приемки (поток 3)

Зона хранения и

отборки

Рис. 5.1. Движение материальных потоков от участка разгрузки до зоны хранения и отборки

Для нашего примера общая стоимость грузопереработки (Sо) на складе составит 707500 руб. Тогда

ΔS=

![]() = 1,8%.

= 1,8%.

Аналогично рассчитывается снижение себестоимости для других факторов.

5.3. Расчет эффективности от совершенствования систем материально-технического обеспечения и управления запасами.

Эффективность от внедрения мероприятий по совершенствованию систем МТО и управления запасами складывается из ликвидации неликвидных запасов на торговых предприятиях, установления оптимальных уровней страховых и максимально желательных запасов, ликвидации потерь от простоев производства и неудовлетворенного спроса при ненадежности поставщиков, сокращении времени обслуживания потребителей, сокращении постоянных расходов на управление данными системами.

Неликвидные запасы– это запасы продукции с пониженным спросом.

Пример.Рассчитать эффективность от реализации неликвидных запасов торгового предприятия за счет снижения цены реализации на 20%.

Таблица 5.7.

Исходные данные

|

Показатели |

Ед. изм. |

Величина показателя |

|

|

до внедрения |

после внедрения |

||

|

1. Запасы ликвидных товарно-материальных ценностей (Зтмц) |

тонн |

2500 |

2500 |

|

2. Запасы неликвидных товаров (Зн) |

тонн |

200 |

200 |

|

3. Срок хранения

ликвидных запасов на складе ( |

дней |

5,2 |

5,2 |

|

4. Срок хранения

неликвидных запасов на складе ( |

дней |

65 |

17 |

|

5. Коэффициент оборачиваемости ликвидных запасов (Кобз) |

раз |

69 |

69 |

|

6. Коэффициент оборачиваемости неликвидных запасов(Кобнз) |

раз |

5,54 |

21,2 |

|

7. Затраты на реализацию одной тонны товаров (Sед) |

руб. |

20 |

20 |

|

8. Затраты на хранение одной тонны запасов (Sед) |

руб. |

40 |

40 |

|

9. Фонд рабочего времени склада (Фд) |

дней |

360 |

360 |

|

10. Цена реализации одной тонны товаров (Ц) |

руб. |

250 |

|

Себестоимость хранения и реализации товаров на складе можно рассчитать по формуле:

![]() , (5.15)

, (5.15)

где Схртмц– себестоимость хранения ликвидных товарно-материальных

ценностей, тыс. руб.;

Схрнз– себестоимость хранения неликвидных запасов, тыс. руб.;

Сртмц– себестоимость реализации товарно-материальных ценностей,

тыс. руб.;

Срнз– себестоимость реализации неликвидных запасов, тыс. руб.

Себестоимость хранения ликвидных товарно-материальных ценностей можно рассчитать по формуле:

![]() (5.16)

(5.16)

Себестоимость хранения неликвидных запасов определяется по формуле:

![]() (5.17)

(5.17)

Себестоимость реализации товаров ликвидных равна:

![]() (5.18)

(5.18)

Себестоимость реализации неликвидных запасов можно рассчитать по формуле:

![]() (5.19)

(5.19)

Объем реализованной продукции определяется по формуле:

V

= З![]() Ц

Ц![]() Коб(5.20)

Коб(5.20)

Прибыль от реализации определяется как разность между объемом реализации и себестоимостью реализации и хранения товаров:

П = V – С.

В нашем случае текущий (годовой) экономический эффект будет равен разнице между полученной прибылью до и после проведения мероприятия:

Эт = П2 – П1.

Для нашего примера стоимость реализации неликвидных запасов после снижения цены составит 200,0 руб. Целесообразно провести следующие расчеты:

Схртмц= 2500![]() 40

40![]() 5,2

5,2![]() 69

= 35880,0 тыс. руб.

69

= 35880,0 тыс. руб.

Схрнз= 200![]() 40

40![]() 65

65![]() 5,54

= 2880,8 тыс. руб.

5,54

= 2880,8 тыс. руб.

Сртмц= 20![]() 2500

2500![]() 69

= 3450,0 тыс. руб.

69

= 3450,0 тыс. руб.

Срнз= 20![]() 200

200![]() 5,54

= 22,16 тыс. руб.

5,54

= 22,16 тыс. руб.

С1= 35880,0+2880,8+3450,0+22,16 = 42232,96 тыс. руб.

Vтмц= 2500![]() 250

250![]() 69

= 43125,0 тыс. руб.

69

= 43125,0 тыс. руб.

Vнз1= 200![]() 250

250![]() 5,54

= 277,0 тыс. руб.

5,54

= 277,0 тыс. руб.

V1= 43125,0+277,0 = 43402,0 тыс. руб.

П1= 43402,0-42232,96 = 1169,04 тыс. руб.

При снижении цены реализации неликвидных запасов изменяется коэффициент их оборачиваемости. Следовательно, изменяется себестоимость от реализации неликвидных запасов и объем от реализации неликвидных запасов.

Срнз= 20![]() 200

200![]() 21,2

= 84,8 тыс. руб.

21,2

= 84,8 тыс. руб.

С2= 35880,0+2880,8+3450,0+84,8 = 42295,9 тыс. руб.

Vнз2= 200![]() 200

200![]() 21,2

= 848,0 тыс. руб.

21,2

= 848,0 тыс. руб.

V2= 43125,0+848,0 = 43973,0 тыс. руб.

П2= 43973,0-42295,6 = 1677,4 тыс. руб.

Эт= 1677,4-1169,04 = 508,36 тыс. руб.

Пример.Рассчитать эффективность от применения логистической системы управления запасами и контроля за их состоянием «Минимум-максимум».

Таблица 5.8.

Исходные данные

|

Показатели |

Ед. изм. |

Величина показателя |

|

|

до внедрения |

после внедрения |

||

|

1. Максимально желательный запас (Змжз) |

тонн |

3500 |

2500 |

|

2. Страховой запас (Зс) |

тонн |

1750 |

1250 |

|

3. Затраты на хранение одной тонны запаса (Sхр) |

руб. |

60,0 |

60,0 |

|

4. Интервал времени между заказами (ti) |

дней |

7 |

5 |

|

5. Количество поставок в год (365: ti) (Nп) |

раз |

52 |

73 |

|

6. Затраты на поставку одной тонны груза (Sп) |

руб. |

1500,0 |

1500,0 |

|

7. Затраты на оформление заказа (Sоз) |

руб. |

450,0 |

100,0 |

|

8. Размер заказываемой партии (РЗ) |

тонн |

2000 |

1500 |

|

9. Цена реализации одной тонны запасов (Ц) |

руб. |

100,0 |

100,0 |

|

10. Затраты инвестиционные (Зи) |

т.р. |

|

89,6 |

В этом случае, как и в предыдущем, текущий (годовой) экономический эффект будет выражен приростом общего объема прибыли.

При этом затраты на хранение запасов составят:

![]() (5.21)

(5.21)

где Кобз– коэффициент оборачиваемости запасов – отношение рабочего

фонда времени предприятия к интервалу времени между

заказами, раз.

В нашем примере Кобз1= 51,4; Кобз2= 72.

Затраты на транспортировку составят:

![]() ,

(5.22)

,

(5.22)

Затраты на оформление заказов будут равны:

![]() (5.23)

(5.23)

Объем реализации в стоимостном выражении:

![]() (5.24)

(5.24)

Полные издержки обращения в данном случае составят:

С = Sхро+Sтр+Sозо

Проведем необходимые расчеты.

Sхро1= 3500![]() 60,0

60,0![]() 51,4

= 10794,0 тыс. руб.

51,4

= 10794,0 тыс. руб.

Sхро2= 2500![]() 60,0

60,0![]() 72

= 10800,0 тыс. руб.

72

= 10800,0 тыс. руб.

Sтр1= 1500![]() 2

2![]() 52

= 156,0 тыс. руб.

52

= 156,0 тыс. руб.

Sтр2= 1500![]() 1,5

1,5![]() 73

= 164,25 тыс. руб.

73

= 164,25 тыс. руб.

Sозо1= 450,0![]() 52

= 23,4 тыс. руб.

52

= 23,4 тыс. руб.

Sозо2= 100,0![]() 73

= 7,3 тыс. руб.

73

= 7,3 тыс. руб.

С1= 10794,0+156,0+23,4 = 10973,4 тыс. руб.

С2= 10800,0+164,25+7,3 = 10971,55 тыс. руб.

V1= 100,0![]() (3500-1750+2000)

(3500-1750+2000)![]() 51,4

= 19275,0 тыс. руб.

51,4

= 19275,0 тыс. руб.