Файл: Реферат магистерская диссертация состоит из введения, трех глав, заключения.docx

Добавлен: 12.01.2024

Просмотров: 600

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Сущность и основные положения ценообразования и ценовой политики коммерческой организации

Современные подходы к формированию ценовой политики

Особенности ценообразования на предприятиях по производству электротехнического оборудования

Анализ отрасли и рынка предприятий по производству электротехнического оборудования

Направления совершенствования системы ценообразования на производственных предприятиях отрасли

Расчет экономического эффекта от внедрения методики формирования прайсов на силовые трансформаторы

необходимы инвестиции, которые в последнее время начали поступать в отрасль: строятся новые заводы, обновляются производственные линии, увеличивается их мощность, изучается спрос и выпускаются новые виды продукции, ориентированной на отечественного потребителя [4]. Также следует провести унификацию импортной продукции, ее отдельных узлов, комплектующих и компонентов, чтобы оперативно наладить выпуск качественных аналогов на территории РФ.

Необходимо оценить производственные возможности российских заводов для изготовления широкого ассортимента аналогичного товара, а также заручиться поддержкой государства в вопросе вывода импортозамещающей электротехники на рынок. Ведь здесь на первый план выходит не столько необходимость завоевать новые позиции, сколько возможность увеличить объем производства и расширить (или построить новые) производственные площадки. Наряду с этим, аналитики акцентируют внимание на энергоемкости ВВП РФ. Как правило, затраты ресурсов на производство в России в четыре раза выше, чем в США и странах Западной Европы. Поэтому в ходе реконструкции производственных мощностей отечественных предприятий необходимо обращать внимание на повышение энергоэффективности.

На сегодняшний день эксперты оценивают потенциал в 60 %. Решить поставленную задачу удастся, если оптимально использовать инструменты регулирования рынка (внедрять новые стратегии), применять новые технологии и осуществлять структурные преобразования

АО Группа «СВЭЛ» основана в 2003 году [61]. Основным видом деятельности компании является производство

силовых сухих и масляных трансформаторов, токоограничивающих реакторов, комплектных трансформаторных подстанций, трансформаторов тока и напряжения, комплектных распределительных устройств, блочных трансформаторных подстанций.

Также АО Группа «СВЭЛ» работает еще по 14 направлениям. Размер уставного капитала 369 046 000 руб.

Организация насчитывает 7 представительств и 1 дочернюю компанию. В

«Группу «СвердловЭлектро» входят:

Девиз нашей компании, следующий: «Мы трансформируем энергию в жизнь, создавая уникальные решения в сфере электроэнергетического оборудования по всей цепочке: от генерации до потребления».

Компания придерживается своей намеченной стратегии и политики в области качества, можно выделить основные цели предприятия на ближайшее будущее, сгруппированные в таблице 1.

Таблица 1 – Основные цели компании и пути решения

Явный приоритет компании на ближайшее время – реализация системного подхода к решению возникающих перед нами задач и внедрение прогрессивных управленческих технологий. В большей степени это касается четырех основных систем: управления продажами, управления цепочками поставок, управления качеством и управления производством.

Анализ конкурентов рынка – это обязательный первый шаг перед разработкой стратегии товара. Он включает в себя подробное изучение деятельности основных конкурентов в отраслях. Правильный анализ и оценка

конкурентной среды предприятия позволяет создать устойчивое конкурентное преимущество продукта и снизить операционные риски.

Для начала анализа рассмотрим Макроэкономические показатели развития экономики России и как они отразились в деятельности организаций в электротехнической отрасли производства.

Для начала анализа рассмотрим Макроэкономические показатели развития экономики России и как они отразились в деятельности организаций в электротехнической отрасли производства.

Рисунок 2 – Макроэкономические показатели развития экономики России Исходя из вышеуказанной информации на рисунке 2, можно сделать

следующие выводы, что рост ВВП продолжил восстановление после слабой динамики в первом полугодии. Основные драйверы: химическая промышленность, пищевая, машиностроение. Спад в добывающих отраслях и замедление роста в сельскохозяйственной отрасли. Инфляция опустилась до рекордно низких значений за всю историю наблюдений. Рост добычи нефти продолжает замедляться. В Металлургии продолжается спад. Одна из причин – стагнация в строительной отрасли.

Для анализа состояния рынка необходимо произвести оценку

стратегических показателей, влияющих в целом на емкость рынка производства Измерительных трансформаторов (ИТ) в России во всех сопутствующих сферах деятельности

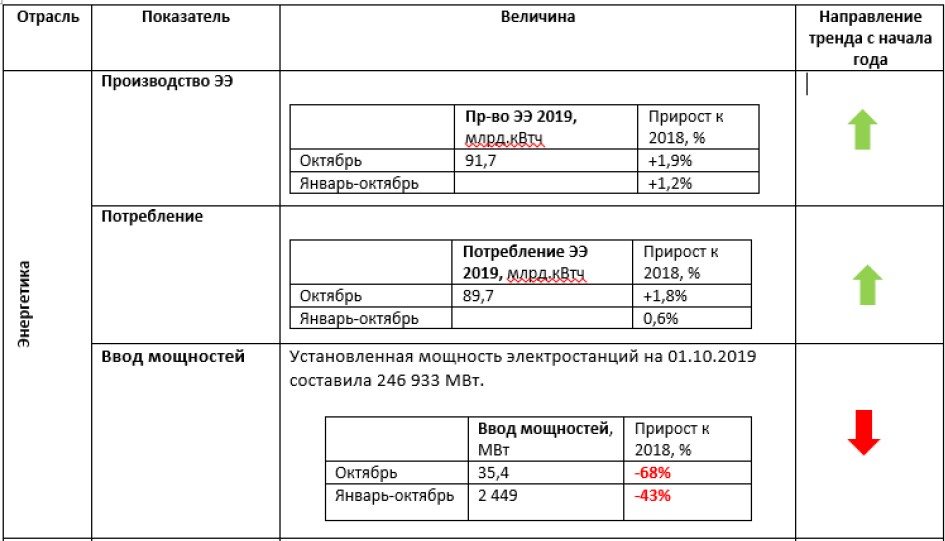

Рисунок 3 – Оценка стратегических показателей, влияющих на емкость рынка ЭНЕРГЕТИКА

Наибольшее изменение установленной мощности произошло в ЦФО +1 297 МВт (за счет ввода Нововоронежской АЭС) и на Юге +828 Мвт.

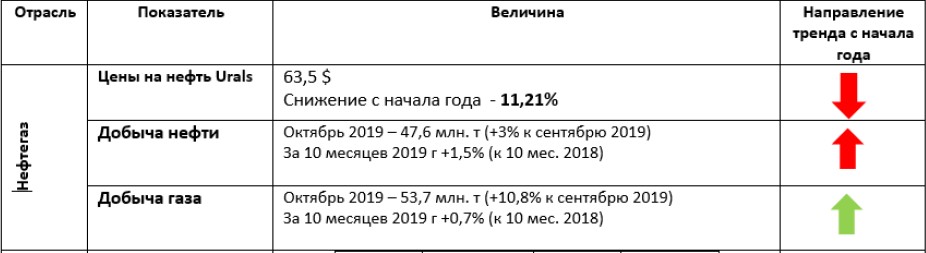

Рисунок 4 – Оценка стратегических показателей, влияющих на емкость рынка НЕФТЕГАЗ

Рост добычи нефти продолжает замедляться из-за выполнением Россией договоренностей в рамках соглашения ОПЕК. В Октябре 2019 добыча 47,6 млн. т (+3 % к сентябрю 2019 г.). За 10 месяцев 2019 г (+1,5 % к 10 мес. 2018 г.). За полугодие рост составлял 3,3 %.

Ускорение роста производства кокса и нефтепродуктов (на 6,8 % в годовом выражении в октябре после снижения на 0,7 % в сентябре). В частности, производство бензина увеличилось на 7 %, дизельного топлива на 6,7 %.

Каспийский регион – драйвер роста мировой добычи 2020-2030 гг. Ожидается падение добычи в Западной Сибири.

Производство СПГ увеличится в 1,5 раза к 2020 г.

Рисунок 5 – Оценка стратегических показателей, влияющих на емкость рынка ЭЛЕКТРОЛИЗ/ЧЕРМЕТ

В Металлургии продолжается спад – 4,3 % к предыдущему месяцу. Одна из причин – стагнация в строительной отрасли.

По итогам 10 месяцев 2019 г. (по сравн. С 10 мес.2018) – динамика околонулевая (+0,8 %)

По итогам 10 месяцев – сильнейшее снижение экспорта – 13 %. Ожидается дефицит на рынке Никеля к

концу 2019 г.

Спрос на никель по итогам 2019 года, по мнению экспертов, составит 2,42 млн тонн, что на 4 % выше, чем в 2018 году, а в 2020 году вырастет на 5 % до 2,56 млн тонн.

Таблица 2 – Изменение показателей на основные группы материалов на рынке ЭЛЕКТРОЛИЗ/ЧЕРМЕТ

Норникель прогнозирует рост спроса на 4 %. За счет спроса со стороны аэрокосмической и нефтехимической отраслей. В долгосрочной перспективе крупнейшим фактором, который может повлиять на предложение Никеля на рынке – запрет на экспорт руды из Индонезии (с 2022 г.).

Рисунок 6 – Оценка стратегических показателей, влияющих на емкость рынка ПРОМЫШЛЕННОСТЬ

Промышленное производство в России в октябре 2019 года выросло на 2,6

% к октябрю прошлого года, за январь-октябрь рост составил 2,7 %в годовом выражении.

Замедление роста промышленного производства в октябре с 3 % в сентябре.

Темпы роста добычи полезных ископаемых в октябре снизился до 0,9 % в годовом выражении с 2,5 % в сентябре.

Наибольший вклад в рост выпуска промышленности, как и в предыдущие месяцы, внесли обрабатывающие отрасли. Годовой рост выпуска в обрабатывающем комплексе в октябре ускорился до 3,7 % с 3,2 % в сентябре.

Стабильный положительный вклад в динамику обрабатывающей

Необходимо оценить производственные возможности российских заводов для изготовления широкого ассортимента аналогичного товара, а также заручиться поддержкой государства в вопросе вывода импортозамещающей электротехники на рынок. Ведь здесь на первый план выходит не столько необходимость завоевать новые позиции, сколько возможность увеличить объем производства и расширить (или построить новые) производственные площадки. Наряду с этим, аналитики акцентируют внимание на энергоемкости ВВП РФ. Как правило, затраты ресурсов на производство в России в четыре раза выше, чем в США и странах Западной Европы. Поэтому в ходе реконструкции производственных мощностей отечественных предприятий необходимо обращать внимание на повышение энергоэффективности.

На сегодняшний день эксперты оценивают потенциал в 60 %. Решить поставленную задачу удастся, если оптимально использовать инструменты регулирования рынка (внедрять новые стратегии), применять новые технологии и осуществлять структурные преобразования

АО Группа «СВЭЛ» основана в 2003 году [61]. Основным видом деятельности компании является производство

силовых сухих и масляных трансформаторов, токоограничивающих реакторов, комплектных трансформаторных подстанций, трансформаторов тока и напряжения, комплектных распределительных устройств, блочных трансформаторных подстанций.

Также АО Группа «СВЭЛ» работает еще по 14 направлениям. Размер уставного капитала 369 046 000 руб.

Организация насчитывает 7 представительств и 1 дочернюю компанию. В

«Группу «СвердловЭлектро» входят:

-

СВЭЛ – РосЭнергоТранс; -

СВЭЛ – Силовые трансформаторы; -

СВЭЛ – Комплексные Распределительные Устройства; -

СВЭЛ – Измерительные Трансформаторы; -

Нижне–Исетский завод металлоконструкций; -

два завода в Европе.

Девиз нашей компании, следующий: «Мы трансформируем энергию в жизнь, создавая уникальные решения в сфере электроэнергетического оборудования по всей цепочке: от генерации до потребления».

Компания придерживается своей намеченной стратегии и политики в области качества, можно выделить основные цели предприятия на ближайшее будущее, сгруппированные в таблице 1.

Таблица 1 – Основные цели компании и пути решения

| Цели | Действия для достижения цели |

| Наша цель – приверженные потребители, ценящие взаимоотношение с нами | Запросы и ожидания потребителя – предмет нашего исследования и воплощения |

| Персонал предприятия – ценность №1 | Мы стремимся создать необходимые условия для получения удовольствия от работы и полной реализации потенциала каждого работника |

| Устраняем причины ошибок, а не только их следствия | Мы признаем свои ошибки, анализируем и устраняем причины их появления |

| Каждый шаг должен быть эффективным | Мы принимаем решения на основе сочетания теоретических знаний, профессионального опыта и объективных данных |

| Наши поставщики – основа качества нашей продукции | Только предприятия, соответствующие нашим требованиям в отношении качества продукции, сроков поставок и цены, могут стать нашими поставщиками |

| Нет предела совершенству – любая работа выполняется еще лучше | Постоянное улучшение выполняемой деятельности посредством обучения и совершенствования сотрудников |

Явный приоритет компании на ближайшее время – реализация системного подхода к решению возникающих перед нами задач и внедрение прогрессивных управленческих технологий. В большей степени это касается четырех основных систем: управления продажами, управления цепочками поставок, управления качеством и управления производством.

Анализ конкурентов рынка – это обязательный первый шаг перед разработкой стратегии товара. Он включает в себя подробное изучение деятельности основных конкурентов в отраслях. Правильный анализ и оценка

конкурентной среды предприятия позволяет создать устойчивое конкурентное преимущество продукта и снизить операционные риски.

Для начала анализа рассмотрим Макроэкономические показатели развития экономики России и как они отразились в деятельности организаций в электротехнической отрасли производства.Рисунок 2 – Макроэкономические показатели развития экономики России Исходя из вышеуказанной информации на рисунке 2, можно сделать

следующие выводы, что рост ВВП продолжил восстановление после слабой динамики в первом полугодии. Основные драйверы: химическая промышленность, пищевая, машиностроение. Спад в добывающих отраслях и замедление роста в сельскохозяйственной отрасли. Инфляция опустилась до рекордно низких значений за всю историю наблюдений. Рост добычи нефти продолжает замедляться. В Металлургии продолжается спад. Одна из причин – стагнация в строительной отрасли.

Для анализа состояния рынка необходимо произвести оценку

стратегических показателей, влияющих в целом на емкость рынка производства Измерительных трансформаторов (ИТ) в России во всех сопутствующих сферах деятельности

Рисунок 3 – Оценка стратегических показателей, влияющих на емкость рынка ЭНЕРГЕТИКА

Наибольшее изменение установленной мощности произошло в ЦФО +1 297 МВт (за счет ввода Нововоронежской АЭС) и на Юге +828 Мвт.

Рисунок 4 – Оценка стратегических показателей, влияющих на емкость рынка НЕФТЕГАЗ

Рост добычи нефти продолжает замедляться из-за выполнением Россией договоренностей в рамках соглашения ОПЕК. В Октябре 2019 добыча 47,6 млн. т (+3 % к сентябрю 2019 г.). За 10 месяцев 2019 г (+1,5 % к 10 мес. 2018 г.). За полугодие рост составлял 3,3 %.

Ускорение роста производства кокса и нефтепродуктов (на 6,8 % в годовом выражении в октябре после снижения на 0,7 % в сентябре). В частности, производство бензина увеличилось на 7 %, дизельного топлива на 6,7 %.

Каспийский регион – драйвер роста мировой добычи 2020-2030 гг. Ожидается падение добычи в Западной Сибири.

Производство СПГ увеличится в 1,5 раза к 2020 г.

Рисунок 5 – Оценка стратегических показателей, влияющих на емкость рынка ЭЛЕКТРОЛИЗ/ЧЕРМЕТ

В Металлургии продолжается спад – 4,3 % к предыдущему месяцу. Одна из причин – стагнация в строительной отрасли.

По итогам 10 месяцев 2019 г. (по сравн. С 10 мес.2018) – динамика околонулевая (+0,8 %)

По итогам 10 месяцев – сильнейшее снижение экспорта – 13 %. Ожидается дефицит на рынке Никеля к

концу 2019 г.

Спрос на никель по итогам 2019 года, по мнению экспертов, составит 2,42 млн тонн, что на 4 % выше, чем в 2018 году, а в 2020 году вырастет на 5 % до 2,56 млн тонн.

Таблица 2 – Изменение показателей на основные группы материалов на рынке ЭЛЕКТРОЛИЗ/ЧЕРМЕТ

| Производство | 2019 г. / 2018 г. |

| Сталь, млн т | –1 % |

| Трубы стальные, тыс.т | 0,10 % |

| Алюминий | 5,20 % |

| Медь | 0,20 % |

| Цинк | –22 % |

| Никель | 3,1 % |

Норникель прогнозирует рост спроса на 4 %. За счет спроса со стороны аэрокосмической и нефтехимической отраслей. В долгосрочной перспективе крупнейшим фактором, который может повлиять на предложение Никеля на рынке – запрет на экспорт руды из Индонезии (с 2022 г.).

Рисунок 6 – Оценка стратегических показателей, влияющих на емкость рынка ПРОМЫШЛЕННОСТЬ

Промышленное производство в России в октябре 2019 года выросло на 2,6

% к октябрю прошлого года, за январь-октябрь рост составил 2,7 %в годовом выражении.

Замедление роста промышленного производства в октябре с 3 % в сентябре.

Темпы роста добычи полезных ископаемых в октябре снизился до 0,9 % в годовом выражении с 2,5 % в сентябре.

Наибольший вклад в рост выпуска промышленности, как и в предыдущие месяцы, внесли обрабатывающие отрасли. Годовой рост выпуска в обрабатывающем комплексе в октябре ускорился до 3,7 % с 3,2 % в сентябре.

Стабильный положительный вклад в динамику обрабатывающей