ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 767

Скачиваний: 2

СОДЕРЖАНИЕ

Тема: Введение в дисциплину «Экология»

Тема:Природопользование, его механизм и основные показатели

Тема: Взаимодействие общества и природной среды

Тема:Современные концепции взаимодействия общества и природы

Тема. Эволюция типов природопользования

Тема: Международный опыт и сотрудничество в решении экологических проблем

Тема:Экономическая ценность природы

Полная экономическая ценность окружающей природной среды

Тема: Природоохранные затраты и экономическая эффективность природопользования

Тема:Экономический ущерб ОТ АНТРОПОГЕННОГО ВОЗДЕЙСТВИЯ НА ПРИРОДНУЮ СРЕДУ

Тема: Подходы к механизмам реализации экологической политики

Тема: Экономические инструменты охраны окружающей среды и природопользования

Тема: Система органов управления в области охраны окружающей среды и природопользования

Тема: ПРАВОВЫЕ МЕХАНИЗМЫ РЕГУЛИРОВАНИЯ охраны окружающей среды и ПРИРОДОПОЛЬЗОВАНИЯ

Тема: ТЕРРИТОРИАЛЬНОЕ ПРИРОДОПОЛЬЗОВАНИЕ

Тема: Экологическая диагностика региона

Тема:Региональная экологическая политика

Тема: Экологическая доктрина РФ

Тема: Стратегические направления экологической политики Забайкальского кРая

Тема: РЕГИОНАЛЬНАЯ ЭКОЛОГИЧЕСКАЯ БЕЗОПАСНОСТЬ

Тема: Экологический каркас территории

Тема: Населённый пункт как экосистема

Тема: ТРЕБОВАНИЯ В ОБЛАСТИ ООС ДЛЯ ГОРОДСКИХ И СЕЛЬСКИХ ПОСЕЛЕНИЙ

Тема: ЭкологическАЯ паспортизациЯ территорий

Тема: Территориальные особенности экологической обстановки РФ и тенденции ее изменения

Тема: Экологические проблемы в различных регионах мира

Тема: Развитие спорта в устойчивой окружающей среде

Тема: Экологический маркетинг и его применение в олимпийском спорте

Тема: СОВРЕМЕННЫЙ ЭКОТУРИЗМ: ОСНОВНЫЕ КОНЦЕПЦИИ, НАПРАВЛЕНИЯ И ФОРМЫ

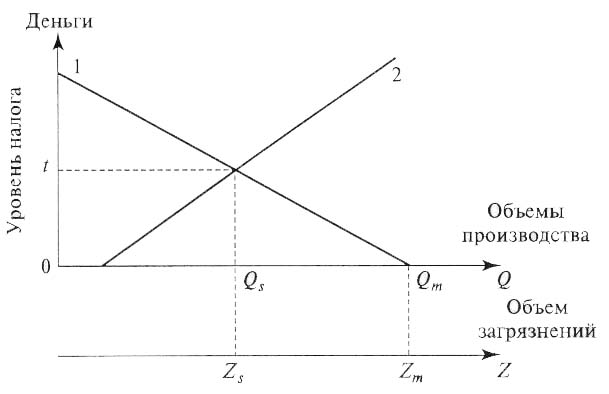

Корректирующие налоги и субсидии не могут полностью решить проблемы, возникающие благодаря экстерналиям. Здесь имеется несколько причин:

«––», недостатки, проблемы

-

невозможность точного измерения предельных издержек и выгод в реальной практике; -

приблизительность оценки размеров ущерба (в ходе юридических и политических дискуссий); -

корректирующий налог, который платят производители продукции с отрицательными экстерналиями, не всегда достигает поставленной цели. -

значительная величина оптимального налога, что требует повышения существующих платежей за загрязнение в мире и России в десятки и сотни раз.

3. Платность природопользования

В систему платности природопользования включают:

-

природно-ресурсные платежи и экологические (ресурсные) налоги -

эмиссионные платежи (платежи за загрязнение среды) -

штрафы -

компенсационные выплаты по размещению ущерба.

Платежи – это налоговая форма компенсации ущерба природной среде. Они не освобождают от возмещения причиненного вреда независимо от вины причинителя. Это не откупные за антиэкологическую деятельность. Это не штраф, а мера экономического стимулирования.

Считается, что в идеальном случае система платного природопользования должна включать как платежи, так и налоги.

Все ресурсные платежи делятся на две группы:

-

платежи, покрывающие административные расходы на функционирование структур, обеспечивающих управление и контроль хозяйственной деятельности – это плата за административное действие или услугу со стороны государства, уплачиваются за предоставление или возобновление права на природопользование сразу после подачи запроса до его рассмотрения. Если запрос не удовлетворяется, то платежи этого рода обычно возвращаются предприятию. Дополнительные платежи, которые поступают в специализированные фонды, создаваемые для улучшения качества и развития соответствующих услуг, обычно взимаются за: лабораторные анализы; геологическое исследование территории; топографическую съемку местности; оценку природного объекта; регистрацию и сертификацию документов. -

платежи, предназначенные для изъятия дифференциальной ренты.

В свою очередь делятся на:

-

арендную плату, или земельную ренту, которая является платой за исключительное право использовать природный ресурс на данном участке земли. Рассчитывается на единицу арендованной территории и уплачивается собственнику земли — правительству страны (в большинстве стран) или правительству региона (в Австралии, Канаде). В случае, если земля находится в частной собственности, в ряде государств допускается уплата земельной ренты ее владельцу. В первые годы эксплуатации природного ресурса арендная плата устанавливается на минимальном уровне, а затем постепенно увеличивается для того, чтобы стимулировать развитие производства; -

дифференциальную ренту, которая, по сути, является платежом государству за привилегию использовать истощаемые (ограниченные) ресурс, обеспечивает основную часть средств, поступающих в государственную казну. Она рассчитывается исходя из валового дохода производителя, а не и его чистой прибыли. Поскольку это плата за истощение, то для оценки ее величины необходима оценка природного ресурса; -

пошлины, которые устанавливаются при импорте или экспорте продукции и природопользования. Экспортные пошлины направлены на изъятие доходов, возникающих за счет различия мировых и внутренних цен на сырье и товары. Экспортные пошлины не должны ослаблять позиции местного производителя на мировом рынке, а импортные пошлины — на внутреннем рынке сырья и продукции отраслей природопользования.

Платежи за природные ресурсы подразделяются на виды по отдельным ресурсам.

Формы платности за природные ресурсы:

1) Формы платы за использование земли: зависят прежде всего от типа отношений собственности: землевладения, бессрочного (постоянного) или временного пользования земельными участками, их аренды.

-

земельный налог (до введения в действие налога на недвижимость) Взимается за земельные участки, находящиеся в собственности, земельный налог. Размеры платы за землю определяются в зависимости от площади, качества и местоположения земельного участка с учетом его кадастровой оценки. Платежи за землю обычно поступают на специальные бюджетные счета местных представительных органов, на территории которых находятся земельные участки. Так, в России плата за землю является сегодня единственным видом так называемых природноресурсных налогов и платежей, в установлении размера которого участвуют органы местного самоуправления; после 2005 г. планируется полное их зачисление именно в местные бюджеты в качестве одного из основных доходных источников. Для стимулирования рационального использования земли эти виды платежей должны направляться исключительно на цели, связанные с финансированием мероприятий по землеустройству, ведению земельного кадастра и мониторинга, охране земель, повышению их плодородия, освоению новых земель, на компенсацию собственных затрат землепользователя на эти цели, а также на погашение ссуд, выданных под указанные мероприятия, процентов за пользование ими, на фиксированные выплаты землепользователям, ведущим сельскохозяйственное производство на землях низкого качества, инженерное и социальное обустройство территории. -

арендная плата (Взимается за арендуемую землю. При аренде земельного участка у собственника земли арендная плата, как правило, поступает на его счет. Арендная плата, получаемая собственником земли, используется им по своему усмотрению)

В разных странах существуют определенные льготы по взиманию платы за землю. Так, в России от платы за землю полностью освобождаются 23 категорий землепользователей, в том числе заповедники, национальные и дендрологические парки, ботанические сады; предприятия, учреждения, организации и граждане, получившие для сельскохозяйственных нужд нарушенные или малопродуктивные в соответствии с кадастровой оценкой земли и т. д.

2) Формы платы за водные ресурсы:

-

плата, связанная с использованием водными объектами – водный налог

Существуют две основные схемы взимания платы за водопользование.

-

Первая, которая характерна для России, Австралии, стран Азии и Африки, основана на жестком государственном регулировании размеров платы. Все платежи при этом направляются в государственный бюджет, где аккумулируются для последующего использования на цели содержания и развития водохозяйственных систем и сооружений. -

Вторая схема применяется главным образом в странах Западной Европы, США и Канаде. Она основывается на корпоративном управлении использованием и охраной водных ресурсов со стороны водопользователей, которые образуют бассейновые объединения. Плата за воду осуществляется в виде взносов водопользователей на содержание объединения и финансирование его деятельности. Государство же получает налоги от бассейнового объединения, которые используются в основном для кредитования и субсидирования водохозяйственного строительства и выплат компенсации льготным категориям водопользователей.

3) Формы платы за пользование лесным фондом:

-

арендная плата -

плата по договору купли-продажи лесных насаждений

Платежи за лесопользование могут взиматься за заготовку древесины, отпускаемой на корню; за заготовку живицы; за заготовку второстепенных лесных материалов; за побочное лесопользование (сенокошение, пастьба скота, заготовка в предпринимательских целях древесных соков, дикорастущих плодов, ягод, грибов, лекарственных растений, технического сырья, размещение ульев, пасек и других видов лесного пользования); за лесопользование для нужд охотничьего хозяйства, туристских или спортивных целей.

4) Формы платы за пользование недрами:

-

разовые платежи за пользование недрами; -

регулярные платежи за пользование недрами; -

плата за геологическую информацию о недрах; -

разовый сбор (бонус) за участие в конкурсе (аукционе, тендере) за право пользования недрами; -

периодический сбор (плата) за лицензию на недропользование.

5) Система платежей за пользование животным миром:

-

плата за пользование животным миром, т.е. за изъятие из естественной среды обитания следующих групп-

объектов животного мира, отнесенных к объектам охоты и рыболовства; -

принадлежащих к видам, занесенных в Красные книги разного уровня; -

не отнесенных к перечисленным выше группам.

-

-

штрафы за сверхлимитное и нерациональное пользование животным миром.

При необходимости регулирования численности отдельных видов, представляющих угрозу для здоровья и жизни людей, домашних животных, а также для предотвращения нанесения ущерба экономике страны, изъятие может быть разрешено бесплатно или за вознаграждение.

В целом мировая практика движется по пути постепенного и целенаправленного внедрения новых, более совершенных экологических налогов и сборов, стимулирующих природоохранную деятельность и рациональное ресурсопользование.

В странах ЕЭС выделяются следующие основные разновидности экологических налогов и платежей (согласно Европейскому экологическому агентству):

1. Компенсирующие налоги – это налоги (платежи), служащие цели покрытия экологических издержек. Подразделяются на платежи пользователей и отложенные платежи. Например, платежи за сточные воды или за размещение отходов.

плата за забор воды из водоемов, налоги на шумовое загрязнение, специальные налоги на батарейки

в России применяются в основном этот тип налогов

2. Стимулирующие налоги – направлены на поощрение изменения поведения производителей / потребителей в сторону экологически безопасного и ответственного. При наличии необходимой информации могут устанавливаться на уровне, уравновешивающем предельные экологические издержки и предельные выгоды. В этом случае они именуются оптимальными и выполняют функции, аналогичные первой разновидности налогов. В противном случае их называют инструментальными стимулирующими налогами.

налоги на тару одноразового использования, алюминиевую фольгу, соль для посыпки дорог, мебель из тропической древесины.

в России – в стадии обсуждения

3. Фискальные экологические налоги – налоги, используемые преимущественно в фискальных целях и повышающие бюджетный доход, могут также использоваться для ослабления налогового бремени на труд и капитал.

В России – акцизы на нефть, газовый конденсат, природный газ.

-

Использование экологических налогов и платежей в европейских странах - примеры -

Классификация экологических налогов - таблица

Система платежей за загрязнение окружающей среды в России

Плата за загрязнение окружающей природной среды (эмиссионные платежи)выполняет три функции:

-

компенсационную -

стимулирующую: платежи – это один из основных экономических стимулов, заставляющих природопользователей, деятельность которых связана с «–» воздействиями на природу, самих принимать меры по уменьшению отрицательного воздействия -

экологическую.

В России система платежей за загрязнение окружающей среды была повсеместно введена в 1991 г., при этом вначале была установлена вненалоговая форма взимания платы, основная часть (90%) которой до 2001 г. поступала в государственные внебюджетные экологические фонды.

В настоящее время плата за загрязнение взимается за:

-

выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников; -

сброс в водные объекты или на рельеф местности загрязняющих веществ, в том числе осуществляемый предприятиями и организациями через системы коммунальной канализации; -

размещение отходов (твердых); -

вредные физические воздействия на окружающую среду (акустическое, тепловое, электромагнитное и др.).

В России в настоящее время при рентабельности предприятия в 25 % максимальный процент от прибыли, в пределах которого взимаются платежи за загрязнение окружающей среды, составляет 20 %, до 50 — 50 %, свыше 50 — 70 %. Полное освобождение от платы распространяется на природопользователей, деятельность которых финансируется из бюджета любого уровня, а частичное — на природопользователей, деятельность которых связана с оказанием услуг населению по линии жилищно-коммунального хозяйства. Введение такой нормы представляет собой льготу природопользователям, носит временный характер и с наступлением улучшения экономической ситуации в стране будет отменено.

ФЗ «Об охране окружающей природной среды» предусматривается следующие виды платы за загрязнение