ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.10.2023

Просмотров: 244

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ ПРОДУКТОВ

История возникновения и развития банковских продуктов и услуг

Классификация банковских продуктов и услуг

Актуальные проблемы развития новых банковских продуктов в России

АНАЛИЗ БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ ПАО ВТБ

Анализ продуктов и услуг банка для физических и юридических лиц

Анализ продуктов и услуг банка ВТБ для премиального сегмента рынка

Анализ продуктов и услуг банка для физических и юридических лиц

Для того, чтобы провести анализ продуктов и услуг банка ВТБ, необходимо определить классификацию, по которой их можно упорядочить. Опираясь на классификации, перечисленные в первой главе, предлагается

описывать банковские продукты и услуги, разделяя их на основании принадлежности их потребителя к физическому и юридическому лицу.

Данная классификация носит практический характер, поскольку позволяет в полной мере раскрыть весь перечень продуктов и услуг, которые предлагает ВТБ. Автор предлагает рассмотреть четыре группы банковских продуктов и услуг для клиентов ВТБ, а также изучить их структуру:

-

продукты и услуги частным лицам; -

банковские решения для малого бизнеса; -

услуги для среднего бизнеса; -

услуги для крупного бизнеса.

При рассмотрении совокупности данных групп, становится очевидно, что банк ведет деятельность по четырем крупным направлениям, хотя три из них — это обслуживание юридических лиц. Это обусловлено тем, что значительную долю интереса банка представляет бизнес — ВТБ занимает долю рынка в 18,6% по кредитам и 20,7% по депозитам юридических лиц. Для сравнения — кредиты физических лиц занимают 17,8%, а депозиты 14% [43].

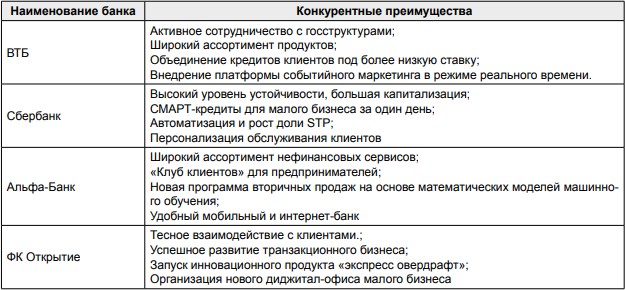

ВТБ имеет крупную долю рынка обслуживания бизнеса благодаря определенным конкурентным преимуществам (таблица 6) [44].

Таблица 6 - Конкурентные

преимущества крупных банков РФ в бизнесе

Как показывает анализ конкурентных преимуществ ВТБ, банк имеет широкую продуктовую линейку не только для частных клиентов, но и для организаций. В совокупности с другими факторами ВТБ удается не только ежегодно получать прибыль от обслуживания малого, среднего и крупного бизнеса, но и создавать потенциал для ее роста в будущем.

Возвращаясь к классификации банковских продуктов и услуг банка, первым делом стоит рассмотреть группу, связанную с банковскими решениями для частных лиц. Группа включает в себя следующие продукты и услуги:

-

кредиты; -

выдача и обслуживание пластиковых карт; -

ипотека; -

автокредитование; -

вклады и счета; -

инвестиции; -

платежи и переводы; -

прочие услуги.

Для подробного анализа предложений банка для физических лиц рассмотрим каждый из продуктов. Первый из них — кредит, который банк предлагает получить наличными. Процентная ставка по нему, как правило, является среднерыночной, однако зависит от нескольких факторов. Например, клиент может получить ставку по кредиту ниже среднерыночной, для этого ему необходимо являться держателем пластиковой карты Мультикарта ВТБ, приобрести страховку, а также получать зарплату на карту банка. Каждое из условий снижает процент, однако клиент может не соблюдать ни одно из них

-

в этом случае ставка будет гораздо выше.

Помимо кредита наличными, банк предлагает такой продукт как рефинансирование, т.е. перекредитование

потребительских займов, полученных в другом банке.

Банк осуществляет выдачу и обслуживание пластиковых карт, которые подразделяются на 5 категорий: кредитная, дебетовая, зарплатная, пенсионная, карта жителя. Последняя из категорий представляет собой новый банковский продукт, который был введен для жителей Москвы и Санкт-Перербурга. Держатель карты жителя имеет возможность пользоваться рядом социальных льгот, доступных для пенсионеров, молодых матерей, студентов, учеников и сотрудников МВД. В качестве центральной пластиковой карты ВТБ предлагает Мультикарту, которая может быть открыта в трех валютах (рубли, доллары США и евро), а также имеет популярную опцию кэшбек — возврат клиенту части денег от стоимости покупки по карте.

Для физических лиц банк также предлагает ипотеку. Несмотря на то, что данный продукт является классическим, он включает в себя множество дополнительных программ, таких как кредитование на покупку квартиры в новостройке, жилья на вторичном рынке, рефинансирование ипотеки, специальные условия для военных, под залог недвижимости и программу ипотеки с государственной поддержкой. Условия сопоставимы с другими российскими банками, но если сравнивать условия, например, с европейскими банками, то ставка по ипотеке у российского банка выше в среднем на 6,5 пп [46, с. 3].

Рассматривая кредитные предложения ВТБ, стоит упомянуть о еще одном классическом продукте для физических лиц — автокредитовании. Банк в рамках данного вида кредита имеет четыре программы, которые обслуживают клиентов в направлениях покупки нового автомобиля, мототранспорта, авто с пробегом у физического лица, а также авто с пробегом у дилера.

Определившись с перечнем банковских кредитных продуктов,

необходимо оценить масштабы деятельности банка в сфере кредитования. За 2018 год совокупный объем потребительских кредитов, ипотеки и автокредитования составил 2 725 852 млн рублей, что составляет 17,5%

объема рынка [45].

Анализ показателей спроса кредитных продуктов ВТБ показывает, что на текущий момент банк занимает высокие позиции по стране, однако занять лидирующую строчку в рейтинге объема выданных кредитов мешает сильное опережение конкурента — Сбербанка. Тем не менее, за последний год можно наблюдать значительный рост спроса, что говорит об устойчивом развитии деятельности, связанной с выдачей займов.

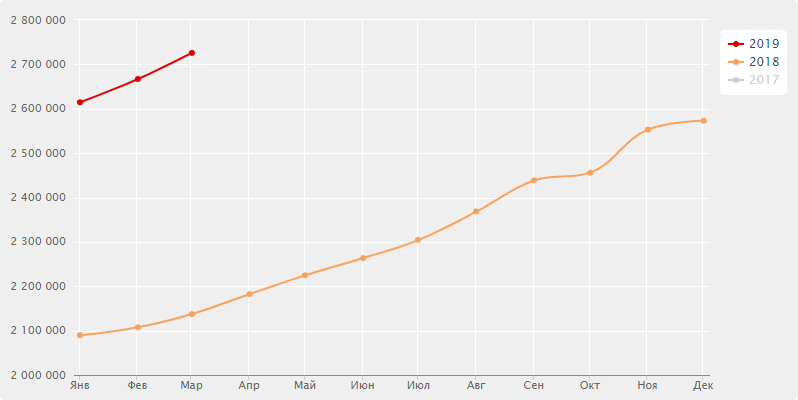

Динамика объема выданных кредитов отображена на рисунке 4.

Рисунок 4 — Кредиты, выданные физическим лицам за 2018 и I квартал 2019 года, млн. руб. [45]

Как показывает график, 2018 год отметился ростом спроса на кредитование у ВТБ. Имея изначально высокий уровень в 2 100 000 млн руб. выданного кредита, за год банку удалось нарастить объем почти на 500 000 млн руб., а динамика с начала текущего 2019 года задает положительный тренд на будущий период.

Банк предлагает и такой классический банковский продукт как депозитный вклад. ВТБ на текущий момент имеет 6 различных видов вкладов, которые отличаются возможностью пополнения и снятия денежных средств, минимальной суммой вклада, сроком, а также ставкой.

Средняя ставка в банке ВТБ по депозиту равна 7,7% годовых, что выше средней процентной ставки по 30 крупнейшим российским банкам (7,14%) [47]. Также банк ВТБ имеет максимальную процентную ставку по депозиту в размере 8,5%, что на 0,85 процентных

пункта выше, чем максимальная ставка у ближайшего конкурента — Сбербанка [48].

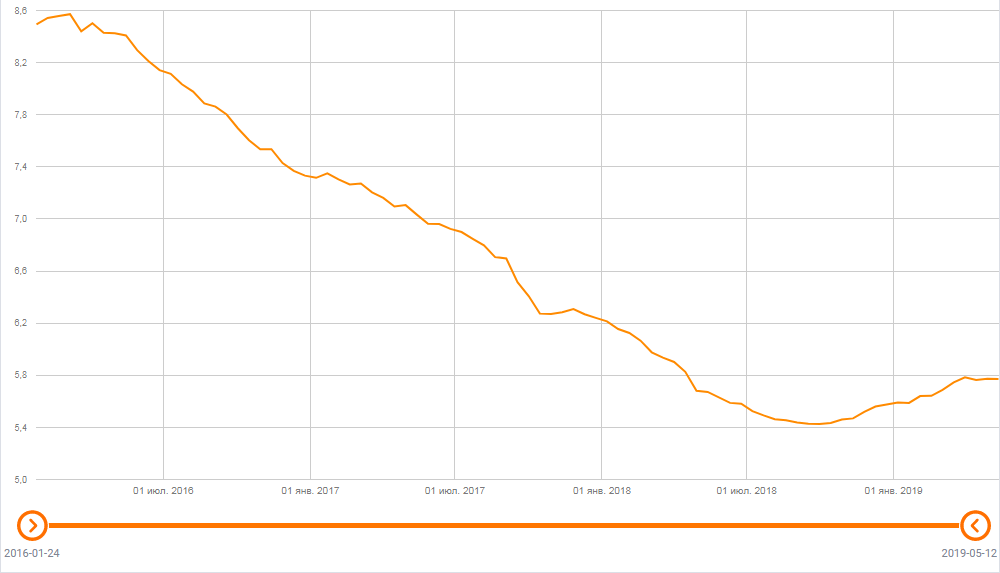

Для рассмотрения банка ВТБ среди всего российского рынка организаций, предлагающих размещение средств, проанализируем график индексов депозитных вкладов в банках Российской Федерации (рисунок 5).

Рисунок 5 — Индекс вкладов российских банков 2016-2019 гг [49]

Анализ графика показывает, что с 2016 года по 4 квартал 2018 года динамика индекса вкладов была отрицательной, что способствовало существенному оттоку клиентов по депозитным продуктам в российских банках. Во многом данная тенденция обусловлена внешними политическими и экономическими факторами, а также решениями главного финансового регулятора. Однако главная причина снижения ставки по вкладам — отсутствие нужды банков в кратковременной ликвидности, поскольку, как отмечают эксперты, ситуация в банковском секторе налаживается.

Стоит отметить, что относительно индекса вкладов банк ВТБ занимает высокую позицию, что дает ему конкурентное преимущество по сравнению с остальными российскими кредитными организациями.

ВТБ стимулирует население заниматься инвестированием, предлагая множество финансовых инструментов, среди которых:

-

паевые инвестиционные фонды; -

облигации федерального займа для населения; -

акции, облигации, валюта, фьючерсы; -

индивидуальный инвестиционный счет.

Также физическим лицам