ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 749

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 5. Производительность труда и методы её измерения ………………..

Рис. 1.7. Механизм воздействия потребностей на трудовое поведение

Рис.1.9. Уровневые разделы экономики труда

Фазы воспроизводства рабочей силы

Сокращение численности трудоспособ-ного населения

IЧ1 Неизменные способности к труду

IЧ1 Развивающи-еся способнос-ти к труду

Рис. 2.2. Виды воспроизводства рабочей силы

МЕЖДУНАРОДНАЯ КОНФЕРЕНЦИЯ ТРУДА (МКТ) – высший орган МОТ, проходит ежегодно в Женеве

Рис. 3.3. Структура Международной организации труда

Рис. 4.1. Система понятий, характеризующих ресурсы для труда

Рис. 4.4. Схема формирования и условия изменения

Возрастная структура населения Российской Федерации,(%)

Рис. 4.5. Виды и компоненты трудового потенциала

Виды занятости и их характеристика

Основные направления работы по улучшению занятости населения

Убз = Чбз : Чэан · 100 = Чбз : (Чз + Чбз) ·100 и

Рис. 5.1. Показатели и методы измерения

Расчёт технологической трудоёмкости изделий

Расчёт трудоёмкости управления

Кто = Фввр : Фвор ≈ Чвр : Чор;

Изменение затрат живого и прошлого труда

Рис. 6.4. Классификация резервов роста производительности труда

где УПР – величина условно-постоянных расходов в плановой себестоимос-

ти фактического выпуска продукции, руб; ∆О – прирост выпуска про-

дукции, %; СПЛФ – плановая себестоимость фактического выпуска про-

дукции, руб., dУПР – удельный вес условно постоянных расходов в пла-

новой себестоимости единицы продукции, %.

В результате увеличения производства и реализации продукции экономический эффект премиальной системы может быть представлен в виде суммы дополнительной прибыли:

где СДВ– стоимость дополнительного выпуска продукции, руб.; РПЛ - плано-

вый процент прибыли в стоимости продукции.

Знание величины экономического эффекта в результате ожидаемого или фактического улучшения показателей премирования позволяет рассчитать максимально допустимый размер премии за каждый процент улучшения соответствующего показателя. В самом общем виде этот расчёт может быть представлен следующим образом:

где ФЗППР– фонд заработной платы премируемых работников, руб.; ∆ППР–

количество пунктов или процентов улучшения показателя премирования.

Применительно к системе премирования работников за увеличение выпуска продукции в результате повышения производительности труда максимальный размер премии (в процентах к основной заработной плате) за каждый процент увеличения объёма производства может быть рассчитан по одной из следующих формул:

,

,где ФЗПС– фонд заработной платы сдельно оплачиваемых рабочих, премируемых по этой системе, руб.; ФЗПП– фонд заработной платы повременно оплачиваемых рабочих, премируемых по данной системе, руб.; Iо – индекс увеличения выпуска продукции; dСЗП– удельный вес сдельной заработной платы в себестоимости единицы продукции:

dПЗП – удельный вес повременной заработной платы в себестоимости единицы продукции.

Пример. Плановая себестоимость планируемого выпуска продукции составляет 5000 тыс. руб., в том числе условно постоянные расходы – 2000 тыс. руб. (40%), фонд заработной платы рабочих-сдельщиков – 1500 тыс. руб. (30%), фонд заработной платы рабочих-повременщиков – 300 тыс. руб. Коэффициент использования экономии на условно-постоянных расходах принят равным 80% (0,8). Требуется определить максимальный размер премии за каждый процент увеличения выпуска продукции, при условии, что плановый выпуск продукции будет увеличен на 5% (IО = 1,05):

или

Расчёт показал, что при заданных условиях проектируемая система премирования будет эффективной, если размер премии за каждый процент увеличения выпуска продукции не будет превышать 1,025% основной заработной платы премируемых рабочих.

Термины и понятия

Абсолютная эффективность систем премирования

Аккордная оплата труда

Бестарифные системы оплаты

труда

Единовременные премии

Коллективная (бригадная) оплата труда

Косвенная система оплаты

Коэффициент трудового участия

Оплата труда государственных гражданских служащих

Относительная эффективность систем премирования

Повременная оплата

Показатели премирования

Поощрительные системы оплаты

Премия

Прогрессивная система оплаты

Простая система оплаты

Расчётная величина для распределения коллективного заработка

Регрессивная система оплаты

Сдельная оплата

Сдельная расценка

Системы оплаты труда

Система премирования

Схема должностных окладов

Текущие премии

Условия премирования

Условия применения форм и систем оплаты труда

Формы оплаты труда

Шкала премирования

Эффективность систем премирования

Вопросы для контроля и самопроверки

1. В чём сущность и каково назначение форм и систем оплаты труда?

2. Каковы условия эффективного применения сдельной формы оплаты труда?

3. Каковы основные тенденции развития форм и систем оплаты труда?

4. Что такое сдельная расценка и каковы методы её определения?

5. В чём сущность косвенной системы оплаты труда?

6. В чём сущность и каково назначение сдельно-прогрессивной оплаты труда?

7. Что входит в содержание понятия «обоснование сдельно-прогрессивной системы оплаты труда»?

8. В чём сущность сдельно-регрессивной системы оплаты труда?

9. Какие существуют методы распределения группового (бригадного) заработка?

10. В чём сущность бестарифной системы оплаты труда?

11. Что представляет собой система премирования?

12. Назовите основные показатели, используемые при премировании рабочих.

13. Какие вы знаете виды единовременного премировании?

14. Каковы основные критерии эффективности системы премирования?

15. Что входит в качественную оценку системы премирования?

16. Каковы методы количественной оценки и обоснования эффективности премиальных систем?

Глава 12. Формирование средств предприятий и их подразделений на оплату труда

12.1. Фонд заработной платы и его состав

Функционирование рабочей силы в процессе производства продукции (выполнения работ, оказания услуг) связано со значительными издержками со стороны работодателя. Издержки на рабочую силу (затраты на персонал) включают в себя все расходы, связанные с оплатой труда наёмных работников, единый социальный налог и выплаты работодателя по различным видам социального страхования, расходы организаций на различные выплаты и льготы, прием, подготовку и повышение квалификации работников и др.

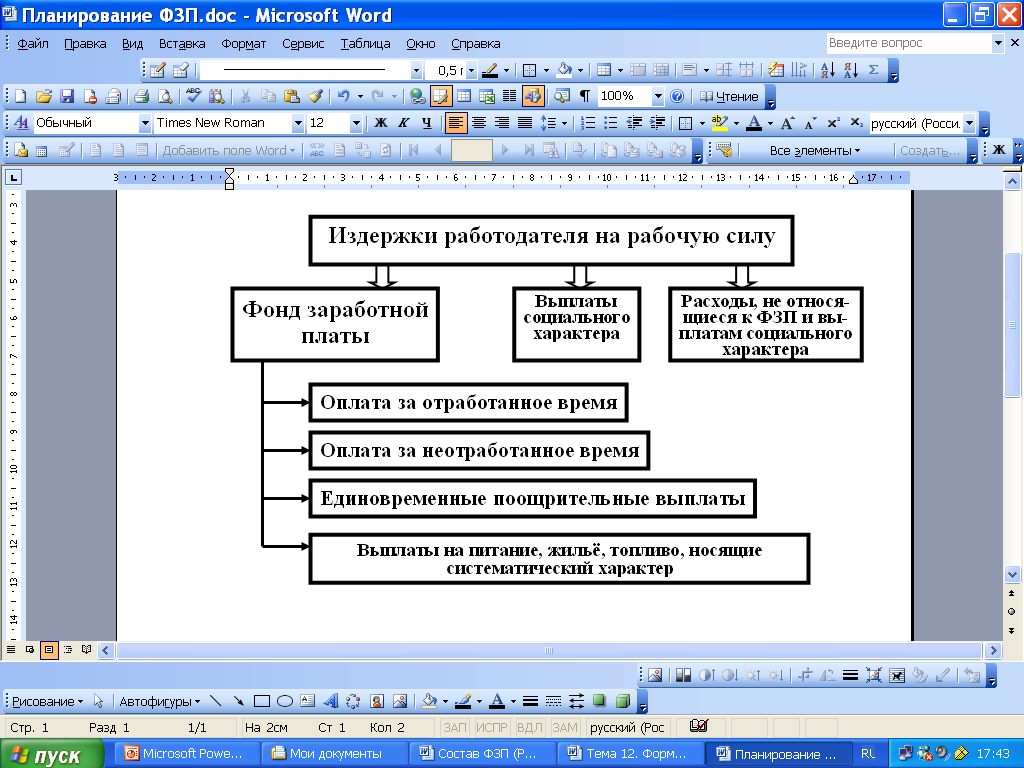

В соответствии с постановлениями Федеральной службы государственной статистики (Росстата)1 в целях обеспечения сопоставимости данных по видам экономической деятельности, а также международных сопоставлений при заполнении статистической отчётности по труду выделяются три группы издержек на рабочую силу: фонд заработной платы; выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера (рис. 12.1).

Рис. 12.1. Фонд заработной платы в составе издержек на рабочую силу

Фонд заработной платы (ФЗП) - это общая сумма средств, выплачиваемых работникам предприятий, организаций, учреждений в соответствии с количеством, качеством и результатами их труда. В состав фонда заработной платы включаются начисленные суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания, жилья, топлива, носящая систематический характер.

В состав выплат социального характера включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

Основную часть расходов, не относящихся к фонду заработной платы и выплатам социального характера, составляют единый социальный налог; страховые взносы на обязательное пенсионное страхование; взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; взносы, уплачиваемые за счет средств организации по договорам добровольного пенсионного страхования работников; доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты и т.д.); командировочные и приравненные к ним расходы.

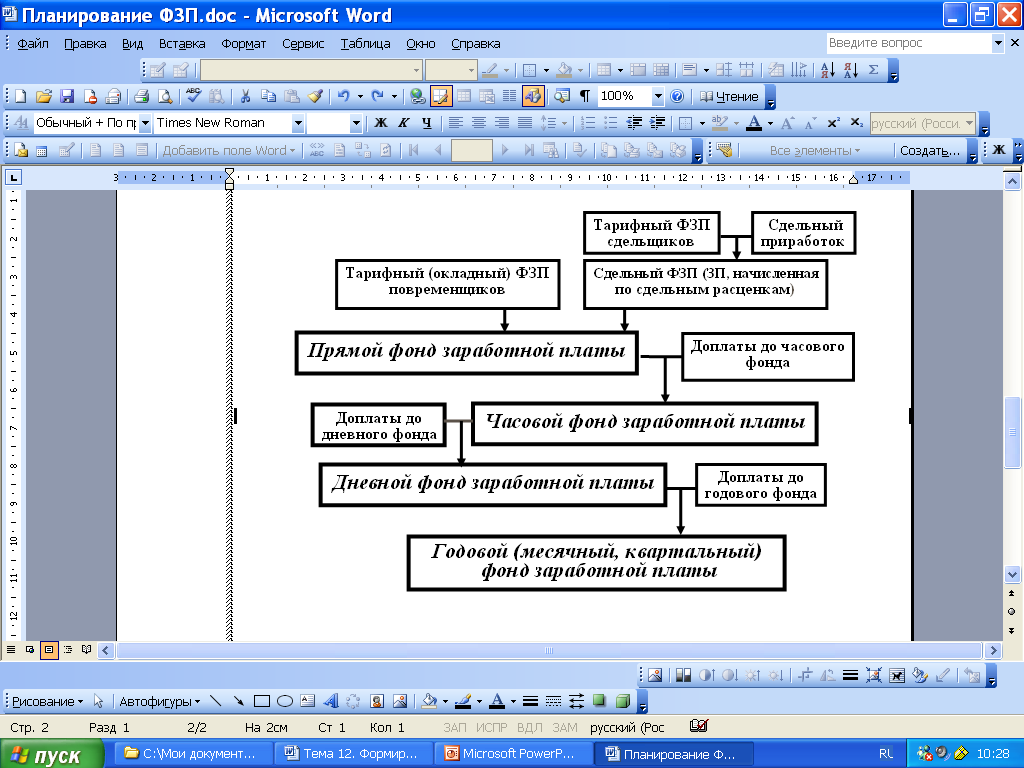

Рис. 12.2. Состав фонда заработной платы

Поскольку фонд заработной платы включает в себя многочисленные выплаты, различающиеся между собой назначением, порядком установления, связью с количеством, качеством и результатами труда, для целей анализа и планирования в нём выделяют четыре основных части (элемента) – прямой, часовой, дневной и годовой (месячный, квартальный) фонды заработной платы (рис. 12.2).

Прямой фонд заработной платы получил своё название в связи с тем, что его величина находится в прямой связи с количеством, качеством и результатами труда работников. Он включает в себя оплату труда повременно оплачиваемых работников по тарифным ставкам и окладам за фактически отработанное ими время и оплату труда сдельно оплачиваемых работников по сдельным расценкам за фактически выполненную ими работу. В свою очередь в сдельном фонде заработной платы может быть выделена тарифная часть, соответствующая стопроцентному уровню выполнения норм, и сдельный приработок, образуемый в результате перевыполнения работниками установленных норм труда.

Часовой фонд заработной платы содержит все виды выплат, производимые работникам за фактически отработанные ими часы. Он полностью включает в себя прямой фонд заработной платы, а также премии за выполнение и перевыполнение установленных показателей хозяйственной деятельности, стимулирующие и компенсирующие доплаты и надбавки за фактически отработанные часы – за работу в ночное время, за работу во вредных и опасных условиях труда, за работу в выходные и праздничные дни, неосвобождённым бригадирам за руководство бригадами, за профессиональное мастерство, совмещение профессий и расширение зон обслуживания и др.

Дневной фонд заработной платы содержит все выплаты за фактически отработанные дни. Он включает в себя часовой фонд заработной платы и доплаты за часы внутри рабочего дня, которые фактически не являются рабочими, но за которыми по закону сохраняется тарифная или средняя заработная плата. К последним относятся доплаты работникам в возрасте до восемнадцати лет за сокращённый рабочий день, кормящим матерям за время перерывов для кормления ребёнка, оплата часов вынужденного простоя.

Годовой (месячный, квартальный) фонд заработной платы1содержит все виды выплат заработной платы за соответствующий период. Он включает в себя дневной фонд заработной платы и выплаты за дни, фактически не отработанные, но оплачиваемые в соответствии с действующим трудовым законодательством: оплату очередных, дополнительных и учебных отпусков, дней выполнения государственных и общественных обязанностей, дней вынужденного простоя. Кроме того, в этот фонд включаются выплаты по районным коэффициентам, за выслугу лет, единовременные премии.

Указанные фонды могут быть отчётными, отражающими фактически произведённые выплаты за тот или иной период времени, и плановыми, рассчитанными на соответствующий период. При расчёте плановых фондов заработной платы не предусматриваются выплаты, вызываемые недостатками в организации производства и труда: доплаты за отклонения от нормальных условий выполнения работ, за сверхурочные работы, за не предусмотренные графиком работы в выходные и праздничные дни, оплата вынужденных внутрисменных и целодневных простоев.

Сравнение отчётных и плановых фондов прямой, часовой, дневной и годовой заработной платы по их элементам позволяет выявить допущенные отклонения, проанализировать причины их возникновения и принять меры к их устранению в последующих периодах.

12.2. Планирование фонда заработной платы

Неотъемлемым элементом системы управления трудом является планирование заработной платы, которое включает в себя планирование фонда заработной платы в целом по организации и отдельным её структурным подразделениям и планирование средней заработной платы в целом по персоналу и по отдельным его категориям.

В действующей практике используются различные методы планирования фонда заработной платы предприятий (организаций) и их подразделений. В зависимости от уровня развития внутриорганизационных отношений, целей и задач планирования, периода и характера производимых расчётов, используются различные методы определения планового фонда заработной платы. Их можно разделить на две группы