Файл: Взаимодействие таможенных органов и бизнесструктур при предоставлении.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 2749

Скачиваний: 4

СОДЕРЖАНИЕ

ГЛАВА 1. ПРЕДОСТАВЛЕНИЕ КОММЕРЧЕСКИХ ТАМОЖЕННЫХ УСЛУГ В ЕАЭС

1.1. Становление и развитие термина «услуга»

Сущность термина «коммерческие таможенные услуги»

Статистика деятельности в сфере оказания коммерческих

Информационное обеспечение организации коммерческих таможенных услуг

ГЛАВА 2. ОРГАНИЗАЦИЯ ПОСРЕДНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ТАМОЖЕННЫХ УСЛУГ

Необходимость организации посреднической деятельности в таможенной сфере в современных условиях

Особенности организации взаимодействия таможенных органов с таможенными посредниками

ГЛАВА 3. ОРГАНИЗАЦИЯ ВЗАИМОДЕЙСТВИЯ ТАМОЖЕННЫХ ОРГАНОВ И БИЗНЕС-СООБЩЕСТВА

Взаимодействие таможенных органов и бизнес-структур при выпуске товаров

Проблемы организации системы коммерческих таможенных услуг в международных цепях поставок

Анализ деятельности Государственного таможенного комитета Республики Беларусь по направлению

взаимодействия с бизнес-сообществом

5.2. Проблемные вопросы, выявленные при анализе деятельности таможенных органов Евразийского

Цифровизация в информационном взаимодействии таможенных органов и участников ВЭД

направлению взаимодействия с бизнес-сообществом

Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС

-

К шестой группе относятся услуги, связанные с разными способами подсчета (услуги, рассчитываемые по стоимости товара; услуги, рассчитыва- емые по весу товара; услуги, рассчитываемые по расстоянию таможенного сопровождения; услуги, рассчитываемые по твердо установленным ставкам; услуги, рассчитываемые по количеству затраченного времени; бесплатные таможенные услуги). -

К седьмой группе относятся услуги, разделенные по характеристи- кам видимости: видимые таможенные услуги (экспертные услуги, реестро- вые услуги, информирование и консультирование в письменном виде, ком- пьютерные программы, таможенные карты и т.д.); невидимые (информиро- вание и консультирование в устной форме или по другим каналам связи с участником ВЭД, таможенное оформление и хранение на складе и т.д.)20.

Переход России на инновационный принцип развития экономики, формирование благоприятных перспектив эффективной интеграции Россий- ской Федерации в мировое хозяйство, изменение масштабов, характера и форм внешнеэкономической деятельности позволили сформировать условия для функционирования на рынке частных услуг в таможенном секторе бро- керских и различных коммерческих компаний, основной целью деятельности которых является оказание помощи клиентам в осуществлении экспортно- импортных операций. Коммерческие таможенные услуги – это один из видов околотаможенных услуг, предлагаемых участникам ВЭД таможенными бро- керами и различными коммерческими компаниями.

К основным таможенным услугам, предоставляемым коммерческими организациями, можно отнести: оформление внешнеэкономических контрак- тов и паспортов сделок; подбор кодов ТН ВЭД, расчет и начисление тамо- женных платежей; получение сертификатов соответствия, происхождения, фитосанитарных, ветеринарных свидетельств; оценка таможенной стоимости отправляемых и принимаемых товаров; таможенное оформление экспортно- импортных грузов и др. В современных условиях российский рынок продол- жает развиваться

, активно реагирует на изменение конкурентной среды и учитывает все более возрастающую роль коммерческих таможенных услуг и логистических услуг. Необходимо отметить, что использование услуг бро- керских фирм для минимизации затрат и издержек участников ВЭД реально работает и помогает сэкономить, так как в брокерских компаниях работают специалисты с высоким уровнем знаний особенностей таможенного деклари- рования.

В связи с этим предлагается выделить понятие «состав таможенной услуги», под которым следует понимать совокупность наиболее существен- ных элементов, характеризующих рассматриваемые общественные отноше- ния как таможенную услугу.

При этом необходимо отметить, что понятие «таможенная услуга»,

20 Чалых Н.О. Анализ комплекса таможенных услуг, предоставляемых коммерческой организацией // Новая наука: Проблемы и перспективы. 2017. Т. 1. № 3. С. 170–173.

1.2.Сущностьтермина«коммерческиетаможенныеуслуги»

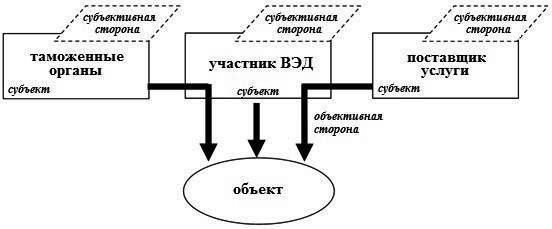

несомненно, будет шире, чем «состав таможенной услуги», поскольку суще- ствует множество присущих той или иной таможенной услуге элементов и признаков, по причине разнообразия которых учитывать их все в составе не представляется целесообразным. Схематично основные элементы состава таможенной услуги в их взаимосвязи изображены на рис. 1.3).

При этом таможенная услуга, соответствующая приведенному составу, является коммерческой, о чем свидетельствует указание и таможенных орга- нов, и поставщика. Если бы рассматриваемая таможенная услуга была госу- дарственной, то оба эти субъекта объединились в один, при этом упростив схему.

Рис.1.3.Основныеэлементысоставакоммерческойтаможеннойуслуги

В соответствии с приведенной иллюстрацией в составе таможенной услуги можно выделить следующие основные элементы:

-

объект – объекты таможенного контроля, товары и транспортные средства, перемещаемые через таможенную границу Евразийского экономи- ческого союза (Союза); -

объективная сторона – совокупность действий участника ВЭД, свя- занных с перемещением товаров и транспортных средств через таможенную границу Союза, таможенных органов, связанных с проведением таможенного контроля в отношении объекта, и поставщика услуги. Специфика объектив- ной стороны в данном случае заключается в том, что услуга предоставляется в связи с деятельностью таможенных органов; -

субъекты – участник ВЭД, таможенные органы, поставщик услуги в коммерческой таможенной услуге, а в государственной — таможенные орга- ны и поставщик являются одним и тем же субъектом; -

субъективные стороны – цели, задачи, функции и принципы дея- тельности субъектов. Для таможенных органов – предусмотренные соответ- ствующим законодательством, для участника ВЭД и поставщика – услуги, формируемые стремлением максимизировать прибыль при условии соблю- дения законодательства.

Помимо основных в составе таможенной услуги могут быть выделены

Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС

дополнительные элементы:

-

дополнительный объект – объект, помимо основного, также затраги- ваемый в процессе оказания услуг. Например, это могут быть паллеты, ис- пользуемые при перевозке товаров; -

дополнительный субъект – субъект, помимо перечисленных ранее, взаимодействующий с участником ВЭД, таможенными органами или по- ставщиком; -

средства оказания услуги – все используемое поставщиком при ока- зании услуги (в частности, технические средства); -

условия оказания услуги – место, время и обстановка, в которых ока- зывается услуга. Данный элемент не является специфическим для таможен- ных услуг, но, тем не менее, существен и часто используется в классифика- ции при разграничении отдельных видов таможенных услуг.

Приведенный состав таможенной услуги не является окончательным и может быть развит и усовершенствован в перспективе. Изучение состава та- моженной услуги может представлять значительный научный интерес, преж- де всего применительно к менеджменту таможенных услуг. Среди основных направлений научно-исследовательской работы, потенциально использую- щих понятие состава таможенной услуги, можно выделить:

-

сравнительный анализ качества таможенных услуг, предоставляемых различными подразделениями таможенных органов одной страны или тамо- женными органами разных государств; -

совершенствование государственных услуг, предоставляемых тамо- женными органами; -

управление таможенными услугами в международной цепи поставки товаров.

Указанные исследовательские направления входят в сферу научной ра- боты и активно разрабатываются многими исследователями: Бойковой М.В. и Хатиповой З.Ф., Юсуповой С.Я. и Кнышовым А.В., Каимовой И.В., Макру- севым В.В. и Любкиной Е.О.

Помимо научного интереса, изучение состава таможенной услуги мо- жет нести непосредственную практическую пользу. Прежде всего, это предо- ставит возможность акцентировать внимание на отдельных, наиболее суще- ственных элементах оказываемой услуги, что позволит более тщательно по- дойти к вопросам повышения качества и экономической эффективности ока- зываемой услуги. Помимо этого, понимание состава может способствовать правоохранительным целям, помогая разграничить таможенные услуги, ока- зываемые добросовестно, и правонарушения, имеющие место в сфере ВЭД

21.

Таким образом, под таможенными услугами необходимо понимать по- следовательность действий, которые реализуются в сфере таможенного дела с целью удовлетворения потребностей субъектов данной услуги и выражают-

21 Курихин С.В. Состав таможенной услуги как элемент менеджмента таможенных услуг // NovaUm.Ru.

2018. № 14. С. 57–60.

1.2.Сущностьтермина«коммерческиетаможенныеуслуги»

ся в ускоренном и эффективном таможенном оформлении товаров, в обеспе- чении безопасности экономики государства и особенно пополнении государ- ственного бюджета.

Понятийный аппарат, связанный с таможенными услугами, а также их классификация изучаются в отечественной науке уже довольно длительный период, однако это направление исследований до сих пор актуально.

Тем не менее, ранее исследователями практически не предпринималось попыток выделить наиболее общие элементы и характерные признаки тамо- женных услуг. В настоящей статье предпринята попытка выделить эти эле- менты, а их совокупность объединена понятием «состав таможенной услу- ги». Также высказано предположение о научной ценности и практической пользе, которые может представлять изучение «состава таможенной услуги». Оказываемые коммерческие таможенные услуги околотаможенными субъектами помогают улучшить качество, а также способствовать модерни- зации и оптимизации системы предоставления государственных услуг. Одна- ко в то же время они находятся на стадии конкуренции с сектором таможен- ных услуг, оказываемых таможенными органами, сопровождаемых таможен- ным оформлением при предоставлении таможенных услуг определённого ха-

рактера.

Ниже представлен перечень основных операций, совершаемых при оказании таможенных услуг:

-

уполномоченное лицо в области предоставления таможенных услуг, собирает и обрабатывает всю информацию, которую заинтересованное лицо отправило для таможенных целей; -

выполняет функции по обеспечению соблюдения запретов и ограни- чений в области таможенного дела на разглашение и передачу полученной от заинтересованного лица информации, которая представляет собой коммерче- скую, банковскую либо другую тайну, охраняемую законом государства, тре- тьим лицам, а также государственным органам; -

гарантирует сохранение договоров с участвующими сторонами, ко- пий деклараций и других документов, касающихся деятельности таможенно- го декларанта, в течение трех лет с даты их заключения, а именно в области таможенного оформления, для подачи по месту запроса в случае правового судебного разбирательства; -

предоставляет, от имени заинтересованного лица, товары и транс- портные средства для ветеринарного, фитосанитарного и экологического контроля, а также других видов государственного контроля, осуществляемых государственными органами в отношении товаров и транспортных средств, заявленных декларантом; -

предоставляет информацию государственным органам о транспорти- ровке товаров и транспортных средств, а также необходимых документов и информации о данных товарах и транспортных средствах;

Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС

-

присутствует при отборе проб и образцов товаров государственны- ми органами, а также выполняет другие необходимые действия для осу- ществления государственного таможенного или иных форм контроля; -

классифицирует товар непосредственно на основании предваритель- ного решения таможенного органа или проводит классификацию товаров сам; -

выполняет функции по определению таможенной стоимости товара, определяет количество товара, определяет страну происхождения товара, вы- числяет и производит уплату всех необходимых таможенных платежей; -

в конкретной форме заявляет точную информацию о товарах, транс- портных средствах, о выбранной таможенной процедуре, а также другую ин- формацию, необходимую для таможенного оформления товаров22; -

по разрешению таможенного органа декларант выполняет операции, связанные с перемещением, взвешиванием, загрузкой, разгрузкой, перегруз- кой, исправляя поврежденную в результате транспортировки упаковку, про- изводит вскрытие упаковки, в целях дальнейшей переупаковки товаров, про- изводит вскрытие помещений, контейнеров и других мест, в целях обнару- жения товаров, а также выполняет другие операции, необходимые для даль- нейшего таможенного оформления товаров; -

в сроки, которые установлены таможенным законодательством госу- дарства, производит уплату таможенных платежей, которые начисляются та- моженными органами, если это предусмотрено соглашением между декла- рантом и соответствующим лицом; -

выполняет функции по обеспечению контроля в целях соблюдения лицом таможенного законодательства государства в области нетарифных мер регулирования внешнеэкономической деятельности; -

придерживается порядка процесса производства таможенного офор- мления, в том числе требований о начале, а также завершении таможенного оформления, о месте, времени и процедурахнеобходимых для его непосред- ственного осуществления; -

выполняет функцию в области оспаривания в существующей систе- ме решений, действий или же бездействий со стороны таможенных органов и должностных лиц таможенных органов государства; -

при необходимости запрашивает у сотрудников таможенных органов документальное подтверждение получения для таможенного контроля ин- формации, сведений, товаросопроводительных, коммерческих и других до- кументов, отправленных соответствующим лицом декларанту в отношении товаров для дальнейшего таможенного оформления;