Файл: Взаимодействие таможенных органов и бизнесструктур при предоставлении.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 2704

Скачиваний: 4

СОДЕРЖАНИЕ

ГЛАВА 1. ПРЕДОСТАВЛЕНИЕ КОММЕРЧЕСКИХ ТАМОЖЕННЫХ УСЛУГ В ЕАЭС

1.1. Становление и развитие термина «услуга»

Сущность термина «коммерческие таможенные услуги»

Статистика деятельности в сфере оказания коммерческих

Информационное обеспечение организации коммерческих таможенных услуг

ГЛАВА 2. ОРГАНИЗАЦИЯ ПОСРЕДНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ТАМОЖЕННЫХ УСЛУГ

Необходимость организации посреднической деятельности в таможенной сфере в современных условиях

Особенности организации взаимодействия таможенных органов с таможенными посредниками

ГЛАВА 3. ОРГАНИЗАЦИЯ ВЗАИМОДЕЙСТВИЯ ТАМОЖЕННЫХ ОРГАНОВ И БИЗНЕС-СООБЩЕСТВА

Взаимодействие таможенных органов и бизнес-структур при выпуске товаров

Проблемы организации системы коммерческих таможенных услуг в международных цепях поставок

Анализ деятельности Государственного таможенного комитета Республики Беларусь по направлению

взаимодействия с бизнес-сообществом

5.2. Проблемные вопросы, выявленные при анализе деятельности таможенных органов Евразийского

Цифровизация в информационном взаимодействии таможенных органов и участников ВЭД

направлению взаимодействия с бизнес-сообществом

В настоящий момент для оптимизации информационного взаимодей- ствия внедрены такие технологии, как предварительное информирование, электронное декларирование и удаленный выпуск. Тем не менее внедренные технологии и внедрение будущих инноваций сопровождаются затруднения- ми и не являются пока в полной мере эффективными, что и определяет акту- альность выбранной темы.

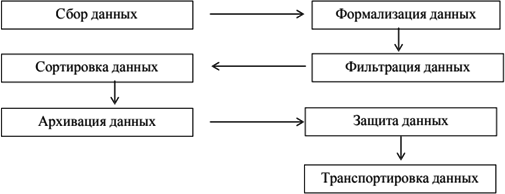

Информационный обмен между участниками ВЭД и таможенными ор- ганами проходит в несколько этапов: накопление информации, формализа- ция данных, фильтрация, сортировка, архивация, защита и транспортировка данных (рис. 5.2).

Рис.5.2.Реализацияпроцессаинформационногообмена

Для осуществления информационного взаимодействия сторонами дан- ного процесса соблюдаются следующие принципы:

-

Принцип законности. Деятельность, осуществляемая в рамках ин- формационного взаимодействия, должна соответствовать установленному законодательству. -

Принцип достоверности. Информация, получаемая таможенными ор- ганами и подаваемая участниками ВЭД, должна быть полной, точной и пра- вильной. -

Принцип защищенности. Должна соблюдаться конфиденциальность поставляемой информации, обеспечиваться сохранность и предотвращаться утечка. -

Принцип результативности. Весь процесс информационного взаимо- действия между таможенными органами и участниками ВЭД направлен на

134 Бондаренко А.В. Совершенствование механизма информационного взаимодействия таможенных органов и участников внешнеэкономической деятельности при перемещении товаров железнодорожным транспор- том: автореферат дис. кандидата экономических наук : 08.00.05. – М., 31 с.

-

Цифровизациявинформационномвзаимодействиитаможенныхорганов…

оперативное и упрощенное перемещение товаров через таможенную границу для участников ВЭД с сохранением надлежащего контроля со стороны тамо- женных органов.

«С целью усовершенствования системы информационного взаимодей- ствия наблюдается цифровизация работы таможенных органов. 14 февраля 2019 года начал свою работу ЦЭД (центр электронного декларирования). В период с 14.02.19 по 14.09.19 зарегистрировано 24 465 деклараций на товары. Из них 89,7 % импортных ДТ и 10,3 % экспортных.

ЦЭД в первую очередь преследует цель по увеличению авторегистра- ций и автовыпусков деклараций. Среднее время регистрации декларации на товары – 30 минут, среднее время автоматической регистрации – 2 минуты. На октябрь 2019 года согласно статистическим данным доля авторегистраций по импорту составила 36 %. Очевидно, что необходимо усовершенствовать систему автоматических регистраций, так как нормативный показатель со- ставляет 60 %.

С экспортными декларациями дела обстоят куда лучше – 91 % ДТ ре- гистрируются в автоматическом режиме. Это значительно выше установлен- ного на 2019 год контрольного показателя в 70 %. Среднее время выпуска декларации на товары – 2 часа 30 минут, среднее время автоматического вы- пуска – 4 минуты»135.

В повседневной практике многих участников ВЭД возникают пробле- мы, связанные с «зависанием» системы электронного декларирования, за- держкой информационного оповещения, сложностями с архивацией доку- ментов, в связи с большими объёмами предоставляемой информации, неод- нократными повторяющимися самостоятельными «вылетами» из программы, а также с другими техническими нестыковками и сложностями в связи с внедрением электронного декларирования.

Для совершенствования механизма информационного взаимодействия таможенных органов и участников ВЭД необходимо внедрить следующие улучшения в области процесса взаимодействия:

-

расширить практику применения технологии удаленного выпуска товаров; согласно Стратегии развития таможенной службы Российской Фе- дерации до 2020 – будет функционировать 16 центров электронного деклари- рования (ЦЭД); -

оптимизировать использование предварительного информирования таможенных органов через портал «Электронное предоставление сведений» на сайте ФТС России.

Для этого необходимо улучшить программное обеспечение работы электронного декларирования, обеспечивать бесперебойность и стабильность обмена информацией, создать систему перераспределения поданных декла- раций в связи с увеличением загруженности ЦЭДов.

135 Российский таможенный портал № 1 (CustomsForum.ru): https://customsforum.ru/news/big/tsifrovizatsiya-

tamozhni-kak-uchastniki-ved-tormozyat-protsessy-avtoregistratsii-i-avtovypuska-552841.html.

Глава5.Совершенствованиевзаимодействиятаможенныхорганов…

Также с 01.07.2019 электронное предварительное информирование ста- ло обязательным для всех видов транспорта: автомобильного, воздушного, железнодорожного и морского.

«Для того чтобы усовершенствовать систему электронного предвари- тельного информирования, необходимо:

-

создать условия для декларантов, упрощающие обмен документам, при которых будет отслеживаться момент дублирования предоставляемых электронных документов, которые инспектор сможет взять из архива; -

предоставить возможность автоматически сверять разрешительные и преференциальные документы, указываемые в декларациях на товары с ба- зами данных этих документов (разработать электронную базу СТ-1, сертифи- катов формы А); -

обеспечить декларанту возможность сверки основных данных, ука- занных в декларации на товары с указанными данными в электронных доку- ментах, таких, как количество мест, получатель, отправитель и др.; -

сделать возможным для декларанта сверять данные, указанные в электронных документах при декларировании товаров, при прибытии товара на таможенную территорию с информацией, которой владеют владельцы складов временного хранения»136.

Для того чтобы система автоматической регистрации и автоматическо- го выпуска деклараций приносила большие результаты и повышала показа- тели, необходимо:

-

провести анализ работы алгоритмов автоматической регистрации; -

выявить ошибки, связанные с некачественной подготовкой докумен- тов и заполнением деклараций на товары.

- 1 ... 17 18 19 20 21 22 23 24 25

Предложения по совершенствованию деятельности таможенных органов Евразийского экономического союза по

направлению взаимодействия с бизнес-сообществом

Обращая внимание на выступление члена Коллегии (министра) по ин- теграции и макроэкономике ЕЭК Татьяны Валовой, стоит отметить, что с точки зрения дальнейшего развития ЕАЭС перед Комиссией стоит триединая задача.

Во-первых, важно выполнить все интеграционные цели, которые зало- жены в Договоре о ЕАЭС, в обозначенные в нем сроки. «Справедливо гово- рится, что по многим направлениям у нас сейчас существует отставание. Мы

136 Белоусова Т.И., Антонова Е.И. Практические аспекты применения предварительного информирования при осуществлении международных авиаперевозок товаров и пассажиров // Таможенная политика России на Дальнем Востоке. 2018. № 3(84). С. 18–31.

-

Предложенияпосовершенствованиюдеятельноститаможенныхорганов…

сами детально проанализировали эту ситуацию в соответствующем докумен- те -докладе президентам наших стран – и намерены сделать все для ускорен- ного движения вперед»137.

Второе – использование возможностей, которые есть в Договоре о Со- юзе. Министр ЕЭК подчеркивает, что большое количество норм носят диспо- зитивный характер, то есть страны могут в той или иной сфере сотрудничать, но не обязаны это делать. В Договоре заложено большое количество инте- ресных треков работы, например, в сферах реальной экономики, промыш- ленности, сельского хозяйства. И Комиссия всегда готова принять и исполь- зовать предложения бизнеса по конкретным проектам в этих областях, что

«может наполнить реальным содержанием все нормы, которые есть в Дого- воре о ЕАЭС».

Третье – странам Союза нужно стремиться к новым горизонтам инте- грации. С учетом мировых реалий, возможно, не стоит ограничиваться толь- ко экономической повесткой, прописанной в Договоре о ЕАЭС. Жизнь го- раздо шире, и странам ЕАЭС нужно подумать о расширении сотрудничества, например, в социальной сфере. Россия в рамках председательства в ЕАЭС также предложила обсудить возможность расширения

интеграционных свя- зей по таким направлениям, как экология, атомная энергетика, возобновляе- мые источники, космос, туризм и т.д. «Конечно, для того, чтобы это разви- вать дальше, – подчеркнула Татьяна Валовая, – нам нужны импульсы от биз- неса»139.

Решение этих задач может помочь и решению проблем в таможенной сфере в общих чертах. Однако предложения по совершенствованию деятель- ности таможенных органов ЕАЭС по направлению взаимодействия с бизнес- сообществом и решение указанных в пункте 3.1 проблемных вопросов долж- ны быть инициированы таможенными органами.

В качестве рекомендации автором предлагается создание единой Стра- тегии развития таможенных органов государств – членов ЕАЭС. Разработка данного документа вполне естественно входит в установленные нормы Дого- вора о ЕАЭС. Преимущества данного документа:

-

Установит единые ориентиры развития, а также цели, задачи, плани- руемые показатели эффективности и результативности таможенных органов на уровне ЕАЭС с разделением на страны и учётом национальных особенно- стей (например, географического положения) и возможностей (ресурсов). -

Даст гарантии и некоторую уверенность для развития бизнес- сообщества и партнерских отношений. -

Позволит решить вопросы, связанные с разделением полномочий между национальными и наднациональными органами, что существенно об- легчит взаимодействие бизнес-сообщества со всеми участниками.

137 Взаимодействие с бизнесом становится ключевым фактором успешной реализации интеграционной повестки. Новости от 09.02.2018 // Официальный сайт ЕЭК. URL: http://eec.eaeunion.org/ru/nae/news/Pages/9-02- 2018-1.aspx

139 Там же.

Глава5.Совершенствованиевзаимодействиятаможенныхорганов…

-

Позволит унифицировать многие нормативные правовые акты, ис- пользуя единую терминологию и методологию работы, что является крайне важным для бизнес-сообщества, поскольку различие понятий и терминов и несоответствие НПА являются барьерами для внешнеэкономической дея- тельности и правовой (судебной) защиты. -

Будет способствовать интеграции и реализации многих проектов ЕАЭС, так как, например, это будет «мероприятие в рамках реализации Стратегии». -

Планирование деятельности таможенных органов ЕАЭС, разработку необходимых мер для решения проблем функционирования и развития необ- ходимо делать на длительный срок, к примеру, на 10 лет до 2030 года. Это позволит объединить возможности таможенных служб и риски, с которыми они могут столкнуться в ходе реализации тех или иных мероприятий. -

Документ позволит дать реальную оценку деятельности таможенных органов, НПА, электронным, информационным, финансовым, техническим и кадровым ресурсам, процессу функционирования, обмену данными с бизнес- сообществом и проблемам, с которыми сталкиваются должностные лица та- моженных органов в настоящий момент. -

Повысит имидж ЕЭК – как наднационального органа, а ЕАЭС – как интеграционного объединения, и соответственно таможенных служб с при- нятием единой стратегии на длительный срок. Более того, контроль за ис- полнением предлагаемой Стратегии будет возложен на Комиссию.