Файл: Взаимодействие таможенных органов и бизнесструктур при предоставлении.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 2719

Скачиваний: 4

СОДЕРЖАНИЕ

ГЛАВА 1. ПРЕДОСТАВЛЕНИЕ КОММЕРЧЕСКИХ ТАМОЖЕННЫХ УСЛУГ В ЕАЭС

1.1. Становление и развитие термина «услуга»

Сущность термина «коммерческие таможенные услуги»

Статистика деятельности в сфере оказания коммерческих

Информационное обеспечение организации коммерческих таможенных услуг

ГЛАВА 2. ОРГАНИЗАЦИЯ ПОСРЕДНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ТАМОЖЕННЫХ УСЛУГ

Необходимость организации посреднической деятельности в таможенной сфере в современных условиях

Особенности организации взаимодействия таможенных органов с таможенными посредниками

ГЛАВА 3. ОРГАНИЗАЦИЯ ВЗАИМОДЕЙСТВИЯ ТАМОЖЕННЫХ ОРГАНОВ И БИЗНЕС-СООБЩЕСТВА

Взаимодействие таможенных органов и бизнес-структур при выпуске товаров

Проблемы организации системы коммерческих таможенных услуг в международных цепях поставок

Анализ деятельности Государственного таможенного комитета Республики Беларусь по направлению

взаимодействия с бизнес-сообществом

5.2. Проблемные вопросы, выявленные при анализе деятельности таможенных органов Евразийского

Цифровизация в информационном взаимодействии таможенных органов и участников ВЭД

направлению взаимодействия с бизнес-сообществом

1.3.Статистикадеятельностивсфереоказаниякоммерческихтаможенныхуслуг

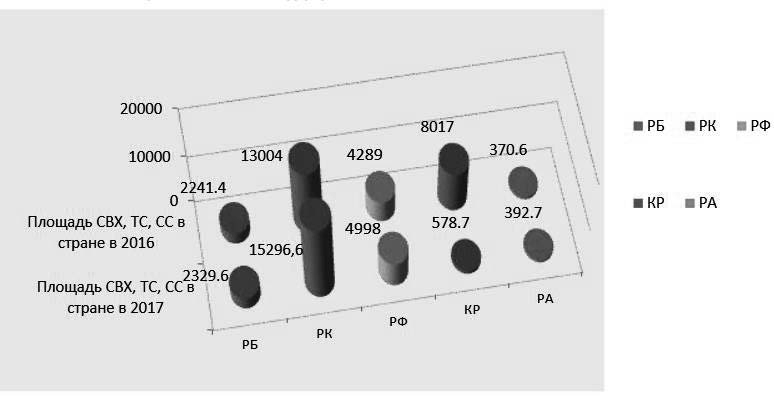

Рис.1.6.ДинамикаростамествременногохраненияпоЕАЭСпосостояниюна1

января2018г.

В Республике Беларусь за отчетный период наблюдалось сокращение количества складов временного сбережения (с 90 до 86) при малозначитель- ном повышении количества таможенных складов (с 94 до 95).

При этом в Российской Федерации, Республике Казахстан отмечено устойчивое понижение количества складов временного хранения, таможен- ных складов и свободных складов (применительно к Республике Казахстан) на 7 и 9 % в соответствии с предыдущим периодом.

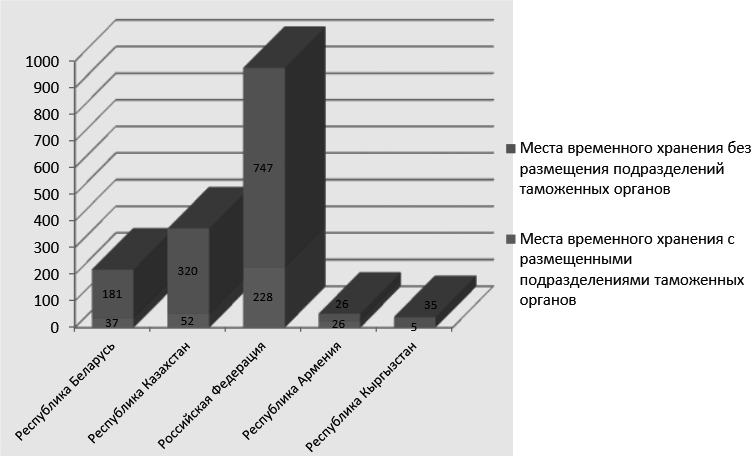

На рис. 1.7 наглядно представлено размещение подразделений тамо- женных органов на территории мест временного хранения ЕАЭС по состоя- нию на 1 января 2018 г.

На территории мест временного хранения товаров, в соответствии с национальными законодательствами государств – членов Евразийского эко- номического союза, рекомендовано размещение подразделений таможенных органов. В странах Евразийского экономического союза процентное отноше- ние числа таможенных органов, размещенных на складах, к общему количе- ству складов, составляет:

-

в Республике Армения – 100 %; -

в Республике Беларусь – 20,44 %; -

в Республике Казахстан – 16 %; -

в Кыргызской Республике – 14 %; -

в Российской Федерации – 30,5 %30.

30 Об итогах внешней торговли товарами Евразийского экономического союза http://www.eurasiancommis- sion.org/ru/act/tam_sotr/dep_tamoj_infr/SiteAssets/CIDD3_DevCI/CIDD4_analysis_DCI_2018.pdf

Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС

Рис. 1.7. Размещение подразделений таможенных органов на территории мествременного хранения ЕАЭС на 01.01.2018 г.31

Республика Армения по показателю «размещение подразделений тамо- женных органов на территории мест временного хранения на территории Ев- разийского экономического союза» считается лидером, на всех складах раз- мещены отделы таможенных органов.

Во всех государствах Евразийского экономического союза имеется зна- чительное увеличение количества площадей временного хранения товаров с размещенными на них отделами таможенных органов, при этом Республика Казахстан значительно улучшила этот показатель (с 1,3 % в 2016 г. до 13 % в 2017 г.).

В Кыргызской Республике за отчетный период этот показатель, напро- тив, понизился с 25 % в 2016 г. до 14 % в 2017 г., изменений данного показа- теля у других государств – членов Евразийского экономического союза прак- тически не наблюдается.

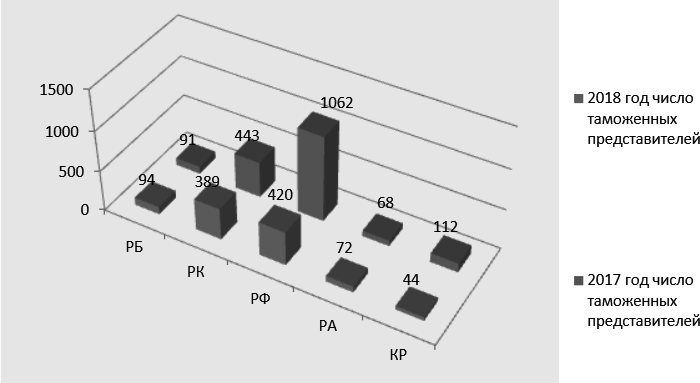

На рис. 1.8 представлена динамика изменения числа таможенных пред- ставителей в странах – участницах Евразийского экономического союза по состоянию на 1 января 2018 г.

31 Официальный сайт Федеральной таможенной службы Российской Федерации. URL: http://www.customs.ru

-

Статистикадеятельностивсфереоказаниякоммерческихтаможенныхуслуг

Рис. 1.8. Динамика изменения количества таможенных представителейгосударств – членов ЕАЭС33

В общие реестры стран Евразийского экономического союза по состоя- нию на 1 января 2018 г. включено 1015 таможенных представителей, что в целом на 63 % ниже значений прошлого года (январь 2017 г. – 1776 тамо- женных представителей). По странам ЕАЭС наблюдалось снижение числа таможенных представителей:

-

в Республике Казахстан на 12 %; -

в Кыргызской Республике на 61 %; -

в Российской Федерации на 60,5 %; -

в Республике Беларусь наблюдался рост на 3 % числа таможенных представителей (на 3 юридических лица); -

в Республике Армения за текущий период число таможенных пред- ставителей увеличилось с 68 до 72 юридических лиц34.

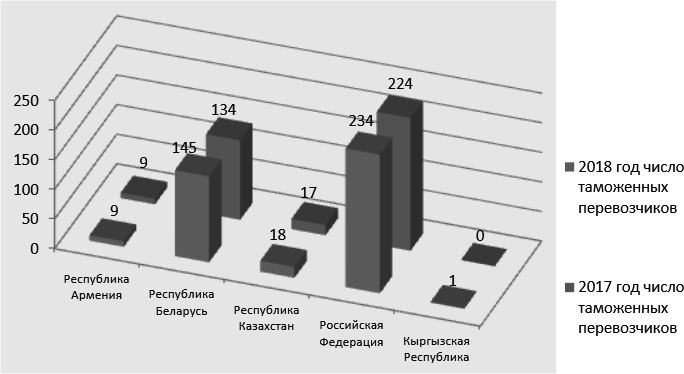

Динамика количества таможенных перевозчиков государств – членов ЕАЭС по состоянию на 1 января 2018 г. представлена на рис. 1.9.

По состоянию на 1 января 2018 г. в совместные реестры перевозчиков включено 407 юридических лиц. В сравнении с предшествующим отчетным периодом среди государств – членов ЕАЭС в целом наблюдается незначи- тельный подъем (6 %) количества перевозчиков, в частности: Республика Бе- ларусь – 11, Российская Федерация – 10 перевозчиков.

Общий объем государств – членов Евразийского экономического союза по внешней торговле товарами с третьими странами за январь–февраль 2018 г. составил 108,5 млрд долл. США, в том числе экспорт товаров – 71,2 млрд долл., импорт – 37,3 млрд долл. По сравнению с данным периодом прошлого

33 Об итогах внешней торговли товарами Евразийского экономического союза http://www.eurasiancommis- sion.org/ru/act/tam_sotr/dep_tamoj_infr/SiteAssets/CIDD3_DevCI/CIDD4_analysis_DCI_2018.pdf

34 Там же.

Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС

года (2017 г.) объем оборот внешней торговли вырос на 22,8 млрд долл., экс- порт – на 15,3 млрд долл., импорт – на 7,5 млрд долл., что составляет 26,727,4 и 25,5 % соответственно. Профицит внешней торговли составил 33,9 млрд долл., прирост – 6,8 млрд долл., по сравнению с таким же периодом 2017 г.35.

Рис.1.9.Количествотаможенныхперевозчиковгосударств–членовЕАЭС

В заключение следует отметить, что наблюдается увеличение количе- ства участников ВЭД государств – членов ЕАЭС, оказывающих коммерче- ские таможенные услуги в основном за счет положительной динамики экс- порта и импорта товаров, что благоприятно воздействует на расширение внешнеторговых связей.

- 1 2 3 4 5 6 7 8 9 ... 25

Информационное обеспечение организации коммерческих таможенных услуг

Из определения международной цепи поставок следует, что все ее эле- менты, в том числе и организации, которые оказывают коммерческие тамо- женные услуги, должны находиться в постоянном информационном взаимо- действии.

На сегодняшний день у участников внешнеэкономической деятельно- сти есть возможность использовать различные программные продукты для того чтобы оперативно осуществлять свою работу, но основной недостаток

35 Коптева Л.А., Ворона А.А. Коммерческие таможенные услуги на территории ЕАЭС // Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. 2018. № 4 (68). С. 19–23.

1.4.Информационноеобеспечениеорганизациикоммерческихтаможенныхуслуг

таких программных продуктов заключается в том, что все они отличаются друг от друга, как по оформлению, так и по правилам эксплуатации.

Так, например, для того чтобы в действующую международную цепь поставок включить какую-либо дополнительную организацию, которая будет оказывать коммерческие таможенные услуги, ей необходимо обеспечить до- ступ к программному продукту, который используется цепью для осуществ- ления своей деятельности (в некоторых случаях таких программных продук- тов может быть несколько), что на практике может занимать достаточно дли- тельное время. Исходя из этого, представляется необходимым разработать и внедрить в работу международных цепей поставок такой программный про- дукт, который бы могли использовать все ее звенья, в том числе и новые. В качестве основы такого программного продукта может быть использован электронный модуль «Виртуальный склад», который активно применяют участники ВЭД Республики Казахстан. Принцип работы такого модуля за- ключается в том, что учет товаров и товарных остатков на складах осуществ- ляется автоматически, то есть происходит полная автоматизация бизнес- процесса от производства товара до его передачи к иностранному покупате- лю. Помимо этого, у всех государственных органов Республики Казахстан имеется доступ к модулю «Виртуальный склад», что позволяет значительно сократить время на таможенное декларирование товаров, поскольку данный модуль хранит в себе всю документацию по каждому товару с момента его производства до момента отгрузки покупателю

37.

Этот опыт могут на практике применять и российские участники ВЭД, которые работают в системе международных цепей поставок, а информаци- онное обеспечение звеньев цепи будет осуществляться следующим образом. В систему виртуального склада будет загружаться вся информация о товаре (внешнеторговый контракт, количество товара, паспорта качества, ин- войсы, товаротранспортные накладные, разрешительные документы, статус

товар и т.д.), и у всех звеньев цепи будет доступ к данным документам.

Каждое звено цепи будет отвечать за свой блок внешнеторговой доку- ментации:

-

производитель товара будет отвечать за внешнеторговый контракт и платежные поручения; -

лаборатории будут отвечать за паспорта качества и протоколы; -

специалисты по таможенным операциям будут отвечать за таможен- ные документы (декларации на товары (ДТ), декларации таможенной стои- мости (ДТС), корректировки таможенной декларации (КДТ) и т.д.); -

отделы сбыта будут отвечать за заявки на отгрузку внешнеторгового товара; -

перевозчики будут отвечать за товаротранспортные накладные;

37 Официальный сайт Министерства финансов Республики Казахстан. URL: http://kgd.gov.kz/ru/con- tent/virtualnyy-sklad-1

Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС

-

владельцы складов, таможенных складов и складов временного хра- нения (СВХ) будут загружать в программу информацию по остаткам товаров и их движению, и т.д.

Схематично работа модуля «Виртуальный склад» отражена на рис.

1.10.

Рис.1.10.Стартоваястраницаработымодуля«Виртуальныйсклад»

Как видно из рис. 1.10, на стартовой странице модуля «Виртуальный склад» отображены: