Файл: Взаимодействие таможенных органов и бизнесструктур при предоставлении.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 2738

Скачиваний: 4

СОДЕРЖАНИЕ

ГЛАВА 1. ПРЕДОСТАВЛЕНИЕ КОММЕРЧЕСКИХ ТАМОЖЕННЫХ УСЛУГ В ЕАЭС

1.1. Становление и развитие термина «услуга»

Сущность термина «коммерческие таможенные услуги»

Статистика деятельности в сфере оказания коммерческих

Информационное обеспечение организации коммерческих таможенных услуг

ГЛАВА 2. ОРГАНИЗАЦИЯ ПОСРЕДНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ТАМОЖЕННЫХ УСЛУГ

Необходимость организации посреднической деятельности в таможенной сфере в современных условиях

Особенности организации взаимодействия таможенных органов с таможенными посредниками

ГЛАВА 3. ОРГАНИЗАЦИЯ ВЗАИМОДЕЙСТВИЯ ТАМОЖЕННЫХ ОРГАНОВ И БИЗНЕС-СООБЩЕСТВА

Взаимодействие таможенных органов и бизнес-структур при выпуске товаров

Проблемы организации системы коммерческих таможенных услуг в международных цепях поставок

Анализ деятельности Государственного таможенного комитета Республики Беларусь по направлению

взаимодействия с бизнес-сообществом

5.2. Проблемные вопросы, выявленные при анализе деятельности таможенных органов Евразийского

Цифровизация в информационном взаимодействии таможенных органов и участников ВЭД

направлению взаимодействия с бизнес-сообществом

Среди важных задач КГД Республики Казахстан – улучшение позиции Казахстана в рейтинге «Doing Business» Всемирного Банка. Рейтинг «Doing Business», являющийся объективной внешней оценкой действий Правитель- ства в улучшении бизнес-климата страны, проводится ежегодно Всемирным Банком в большинстве стран мира по 11 индикаторам. Командой Всемирного Банка был подготовлен отчет «Doing Business-2019». По итогам 2018 года Казахстан занял общее 28-е место из 190 стран.

Улучшение позиции Казахстана в рейтинге «Doing Business» Всемир- ного Банка является приоритетной задачей государства, которое исходит из поручения главы государства о вхождении Казахстана в число 30 развитых стран мира.

В компетенцию КГД Республики Казахстан входят следующие индика-

торы:

-

Налогообложение. -

Разрешение неплатежеспособности. -

Международная торговля.

По индикатору «налогообложение»: Казахстан из 190 стран занял 50-е

место, улучшив свои показатели на 10 позиций (в 2016 году 60-е место).

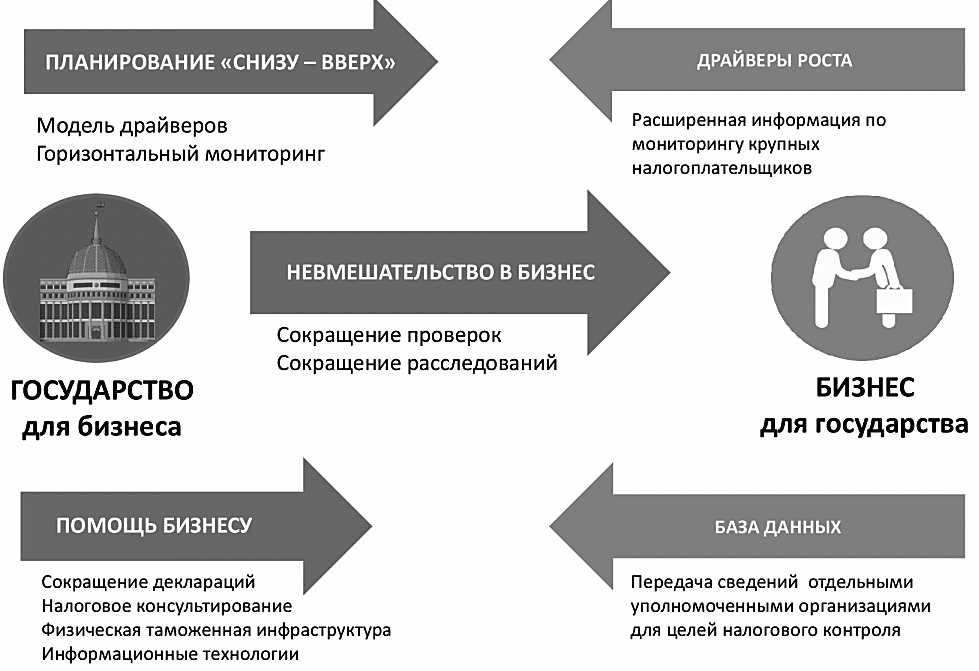

Первый Налоговый Кодекс кодифицировал нормы, второй – снизил налоговую нагрузку, а задачей третьего Кодекса является изменение идеоло- гии и упрощение. Идеология направлена на защиту добросовестного налого- плательщика. Администрирование упростилось и будет мотивировать само- стоятельную уплату налогов. Кроме того, смена парадигмы позволяет при- менять новые клиенто ориентированные модели:

Во-первых, это планирование поступлений вместе с бизнесом на осно- ве новой Модели драйверов.

Во-вторых, сокращение проверок и экономических расследований.

Глава4.Анализдеятельноститаможенныхоргановгосударств–членов…

В-третьих, это помощь со стороны государства бизнесу через сокраще- ние форм налоговой отчетности, расширение налогового консультирования и улучшение инфраструктуры органов государственных доходов.

В ответ бизнес даст КГД Республики Казахстан информационную от- крытость в части сведений, необходимых для налогового администрирова- ния, что позволит объединить усилия общественного контроля и системы управления рисками государственных доходов.

По индикатору «Международная торговля»: Казахстан занял 123-е ме- сто (в 2016 году – 119-е), опустившись на 4 позиции. Причиной понижения по данному индикатору являются большие временные и финансовые затраты на экспорт.

Экспорт товаров в индикаторе «Международная торговля» не означает только таможенную процедуру экспорта товаров. Данный индикатор вклю- чает в себя все затраты (временные и денежные затраты на разрешительные документы от других Государственных органов, на оформление брокерами таможенной документации, на погрузку, транспортировку и выгрузку това- ров и т.д.), связанные с экспортом и импортом товаров. Таким образом, со- гласно межведомственному исследованию доля затрат на таможенные опе- рации в данном индикаторе незначительна и составляет по финансовым за- тратам в среднем 70 долларов США (из 894 долларов США) и временные за- траты в среднем составляют 7 часов (из 261 часа).

В целях упрощения и ускорения таможенных операций, повышения эффективности борьбы с коррупцией на данный момент ведется работа по внедрению электронного декларирования товаров с соблюдением принципа Е-окна (единого электронного окна).

С 1 октября 2017 года внедрен модуль «Транзит» ИС «Астана 1». С учетом того, что Таможенный кодекс ЕАЭС предусматривает применение электронного декларирования, с 1 января 2018 года в информационной си- стеме АСТАНА-1 на платформе «ASYCUDA» запущен модуль «Экспорт 10», с 1 апреля – модуль «Импорт» и иные таможенные процедуры, в рамках ко- торых предусматривается 100%-ное электронное декларирование.

В целом данная инициатива Минфина участниками ВЭД принята по- ложительно. Это объясняется тем, что данная информационная система бес- платна для использования участниками ВЭД. Обновление данных осуществ- ляется силами КГД без привлечения аутсорсинга.

В целях сокращения времени внедрена передача данных о платежах посредством платежного шлюза «электронного правительства» (ПШЭП).

В целях совершенствования оказания государственных услуг, улучше- ния позиции Казахстана в рейтинге «Doing Business» пунктом 10 статьи 25 Закона Республики Казахстан «О платежах и платежных системах» от 26.07.2016 закреплена обязанность банков по предоставлению государствен- ным органам, судам через платежный шлюз «электронного правительства» (далее – ПШЭП) сведений и информации об осуществленных платежах и (или) переводах денег, связанных с уплатой платежей в бюджет, перечисле-

-

АнализдеятельностиКомитетагосударственныхдоходовМинистерствафинансов..

нием обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов и социальных отчислений, а также оплатой государ- ственных услуг в порядке и сроки, установленные уполномоченным органом в сфере информатизации по согласованию с Национальным Банком Респуб- лики Казахстан.

Также согласно пункту 5 статьи 50 Закона о платежах не допускаются отзыв и приостановление исполнения платежного документа на уплату ука- занных платежей, сведения и информация по которым переданы через ПШЭП.

Таким образом, на законодательном уровне установлена обязанность банков по передаче информации по обязательным и другим платежам в бюд- жет в информационные системы соответствующих государственных органов, судов через ПШЭП по принципу одного окна без их бумажного подтвержде- ния.

Данное взаимодействие по налоговым и таможенным платежам, запу- щенное с 01.11.2016, позволило сократить срок передачи информации о пла- тежах в информационные системы КГД с 2-х рабочих дней после осуществ- ления налогоплательщиками уплаты до нескольких минут.

Передача информации в онлайн-режиме реализована в целях оператив- ного подтверждения уплаченных налоговых и таможенных платежей в бюд- жет, исключения требования предоставления документов, подтверждающих уплату при выпуске товаров, своевременной и адресной разноски платежей на лицевые счета налогоплательщиков и, соответственно, своевременного оказания государственных услуг.

По состоянию на 01.02.2018 к системе онлайн-платежей из 33 банков подключено 27 банков, из них по таможенным платежам – 24 банка.

В Послании бывшего Президента Республики Казахстан Н. Назарбаева народу Казахстана указано, что «кардинальное улучшение и расширение бизнес-среды – первостепенная задача»

102.

На рис. 30 показана Стратегия взаимодействия государства и бизнеса, предложенная КГД Республики Казахстан.

Для реализации Послания Президента Республики Казахстан народу Казахстана «Новое десятилетие – Новый экономический подъем – новые возможности Казахстана» разработана Единая программа поддержки и раз- вития бизнеса «Дорожная карта бизнеса 2020»103 (далее – Программа) и Об-

102 Послание Президента Республики Казахстан Н. Назарбаева народу Казахстана. 31 января 2017 г. «Третья модернизация Казахстана: глобальная конкурентоспособность» // Официальный сайт Комитета государствен- ных доходов Министерства финансов Республики Казахстан. URL: http://kgd.gov.kz/ru/content/poslanie- prezidenta-respubliki-kazahstan-nnazarbaeva-narodu-kazahstana-1

103 Постановление Правительства Республики Казахстан от 31 марта 2015 года № 168 «Об утверждении Единой программы поддержки и развития бизнеса «Дорожная карта бизнеса 2020», внесении изменений в постановле- ние Правительства Республики Казахстан от 10 июня 2010 года № 556 «О некоторых мерах по реализации Про- граммы «Дорожная карта бизнеса 2020» и признании утратившими силу некоторых решений Правительства Республики Казахстан» // Официальный сайт Комитета государственных доходов Министерства финансов Рес- публики Казахстан.

Глава4.Анализдеятельноститаможенныхоргановгосударств–членов…

щенациональный план развития Казахстана до 2020 года, утвержденный Указом Президента Республики Казахстан от 17 февраля 2010 года № 925.

Рис.4.1.Стратегиявзаимодействиягосударстваибизнеса104

От состояния и уровня развития частного предпринимательства и, в первую очередь, малого и среднего предпринимательства зависит обеспече- ние устойчивого экономического развития страны в целом. Именно этот сек- тор экономики имеет огромные потенциальные возможности для решения многих проблем, влияющих на экономический рост государства, таких, как неразвитая конкуренция, неэффективное использование материальных и не- материальных ресурсов, зависимость внутреннего спроса от импорта, безра- ботица, бедность и др.

Для достижения цели и целевых индикаторов Программы будет прово- диться работа по следующим четырем направлениям:

-

Поддержка новых бизнес-инициатив предпринимателей моногоро- дов, малых городов и сельских населенных пунктов. -

Отраслевая поддержка предпринимателей, осуществляющих дея- тельность в приоритетных секторах экономики и отраслях обрабатывающей промышленности. -

Снижение валютных рисков предпринимателей. -

Предоставление нефинансовых мер поддержки бизнеса.

104 Стратегия взаимодействия государства и бизнеса // Официальный сайт Комитета государственных доходов Министерства финансов Республики Казахстан. URL: http://kgd.gov.kz/ru/content/ctrategiya-vzaimodeystviya- gosudarstva-i-biznesa-1

4.3.АнализдеятельностиКомитетагосударственныхдоходовМинистерствафинансов..

Предпринимаемые действия необходимы для решения многих про- блем. Член Совета по противодействию коррупции и теневой экономике Национальной палаты предпринимателей «Атамекен» Аманжан Жамалов до- ложил о результатах посещения экспертной группы Совета регионов, где со- стоялись встречи с сотрудниками таможенных органов и предпринимателями

-

участниками ВЭД. В частности, он отмечает проблемы взаимодействия бизнеса и государства в сфере внешнеэкономической деятельности и имею- щихся коррупционных угроз этой сферы. По его словам, предприниматели жалуются на длительность и непрозрачность таможенных процедур, слабую инфраструктуру пунктов пропуска и зон таможенного контроля, субъекти- визм должностных лиц при принятии решений.

Аманжан Жамалов также подчеркнул, что отсутствие ясной правовой регламентации таможенного контроля создает условия для коррупционных рисков. «Таможенный досмотр может существенно влиять на время оформ- ления товаров. Это создает заинтересованность в его «ускорении». Однако сроки проведения досмотра устанавливаются по усмотрению таможенного инспектора, законодательством эти сроки не обозначены. На практике факты коррупции среди сотрудников таможни широко распространены именно за

«ускорение» таможенного оформления»106. Предпосылки для коррупции со- здает и отсутствие установленного порядка проведения таможенного осмотра помещений и территорий. Недостаточно урегулированы и вопросы выездной таможенной проверки. При назначении экспертиз направления запросов в другие государства проверки могут быть приостановлены на неограничен-