ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1435

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

20.3. Процентные ставки и методы начисления процентов

ПРОЦЕНТНАЯ СТАВКА - относительная величина процентных платежей на заемный капитал за определенной период времени, как правило, за год.

По степени реагирования на изменение рыночного уровня процента различают фиксированные процентные ставки и плавающие.

ФИКСИРОВАННАЯ ПРОЦЕНТНАЯ СТАВКА - ставка, установленная на весь период пользования заемными средствами без права ее пересмотра. ,

ПЛАВАЮЩАЯ ПРОЦЕНТНАЯ СТАВКА - ставка по средне- и долгосрочным кредитам, уровень которой колеблется в зависимости от конъюнктуры денежно-кредитного рынка.

Плавающая процентная ставка складывается из двух составных частей. Первая часть представляет подвижную основу, изменяющуюся в соответствии с конъюнктурой денежно-кредитного рынка. В се роли обычно выступают межбанковские ставки предложения кредитных ресурсов: ЛИБОР, ПИБОР, ФИБОР и др. Надбавкой выступает фиксированная величина, являющаяся предметом договоренности сторон и, как правило, неизменная на весь срок действия кредитного договора. Размер фиксированной надбавки зависит от условий сделки и степени ее риска.

Различают также НОМИНАЛЬНУЮ и РЕАЛЬНУЮ СТАВКИ ПРОЦЕНТА. Под номинальной ставкой понимается текущая рыночная процентная ставка. Реальная ставка представляет собой номинальную ставку, скорректированную на степень инфляционного обесценения денег. Взаимосвязь между реальной (г) и номинальной (i) ставками процента впервые была представлена Дж. Фишером:

i = г + х,

где х - ожидаемый уровень инфляции.

В денежно-кредитной сфере западных стран имеется большое разнообразие процентных ставок.

Первый уровень процентных ставок - официальные процентные ставки, устанавливаемые центральными банками отдельных стран по кредитам, предоставляемым коммерческим банкам. Эти ставки носят название учетных или ставок рефинансирования.

Рефинансирование коммерческих банков может производиться либо путем прямого кредитования, либо путем переучета коммерческих векселей. Степень значимости той или иной ставки зависит от исторически сложившегося в стране развития вексельного обращения и системы рефинансирования.

Учетная ставка Центрального банка РФ, наряду с политикой в области обязательных резервов от объема привлеченных банками ресурсов и операциями на открытом рынке является одним из основных инструментов денежно-кредитного регулирования. При помощи маневриро-

===650===

вания учетным процентом Центральный банк РФ стремится регулировать объем денежной массы в обращении и темпы инфляционного обесценения денег. Так, понижение официальной учетной ставки приводит к удешевлению и увеличению предложения кредитных ресурсов на рынке. Такая политика имеет целью оживление инвестиций и стимулирование экономического роста. Проведение обратнонаправленной учетной политики ведет к сжатию денежно-кредитной массы, замедлению темпов инфляции, но одновременно это путь к сокращению объема инвестиций в экономику. Таким образом, учетная политика Центрального банка должна строиться в зависимости от состояния денежно-кредитной системы и учитывать как опасность инфляции при проводимой политике "дешевых денег", так и негативные последствия низких темпов экономического роста в периоды рестрикционной политики ЦБ РФ.

Следующий уровень процентных ставок представлен ставками предложения на межбанковском рынке кредитных ресурсов. По ставкам предложения ведущие банки осуществляют кредитование в евровалютах первоклассных банков путем размещения у последних депозитов. Примером служит ставка ЛИБОР (LIBOR) - Лондонская межбанковская ставка предложения, которая не является официально определяемой величиной, каждый крупный коммерческий банк фиксирует ее в зависимости от конъюнктуры денежно-кредитного рынка по состоянию на 11 ч утра каждого делового дня. Под ставкой ЛИБОР понимается также средняя ставка по этим банкам, рассчитываемая как средняя арифметическая.

Ставки "ПРАЙМ-РЕЙТ" - следующий уровень процентных ставок, по которым коммерческие банки предоставляют кредиты первоклассным заемщикам.

И наконец, последний уровень процентных ставок - это ставки по более рисковым ссудам предприятиям и частным лицам.

В России в настоящее время также существует целый набор процентных ставок, структура которых приближается к западной практике. Выделяются: учетная ставка Центрального банка РФ, ставки межбанковского денежного рынка, представленные большим набором инструментов (МИБИД - объявленная ставка по предоставлению кредитов коммерческими банками, МИАКР - фактическая ставка по предоставленным кредитам, рассчитываемые Информационным консорциумом как средние от ставок привлечения и размещения межбанковских кредитов, ИНСТАР - межбанковские базовые процентные ствки, рассчитываемые Межбанковским Финансовым Домом по результатам сделок, заключенных коммерческими банками), "базовые" процентные ставки по кредитованию первоклассных клиентов по обеспеченным ссудам и ставки с учетом надбавки за риск по кредитованию прочих заемщиков.

Помимо ставок кредитного рынка, рассмотренных выше, в систему процентных ставок входят ставки денежного и фондового рынков: ставки по казначейским, банковским и корпоративным векселям, проценты по государственным и корпоративным облигациям и др.

В банковской практике существуют различные методы и способы начисления процентов.

Так, в банковской практике применяются простые и сложные проценты.

===651===

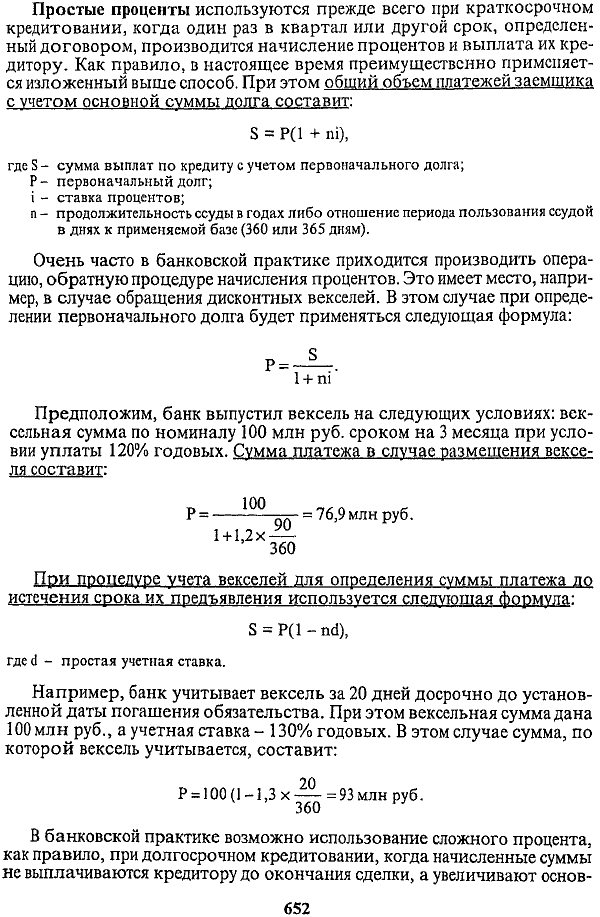

Простые процентыиспользуются прежде всего при краткосрочном кредитовании, когда один раз в квартал или другой срок, определенный договором, производится начисление процентов и выплата их кредитору. Как правило, в настоящее время преимущественно применяется изложенный выше способ. При этомобщий объем платежей заемщика с учетом основной суммы долга составит:

S = P(l + ni),

где S - сумма выплат по кредиту с учетом первоначального долга; Р - первоначальный долг; i - ставка процентов;

п - продолжительность ссуды в годах либо отношение периода пользования ссудой в днях к применяемой базе (360 или 365 дням).

Очень часто в банковской практике приходится производить операцию, обратную процедуре начисления процентов. Это имеет место, например, в случае обращения дисконтных векселей. В этом случае при определении первоначального долга будет применяться следующая формула:

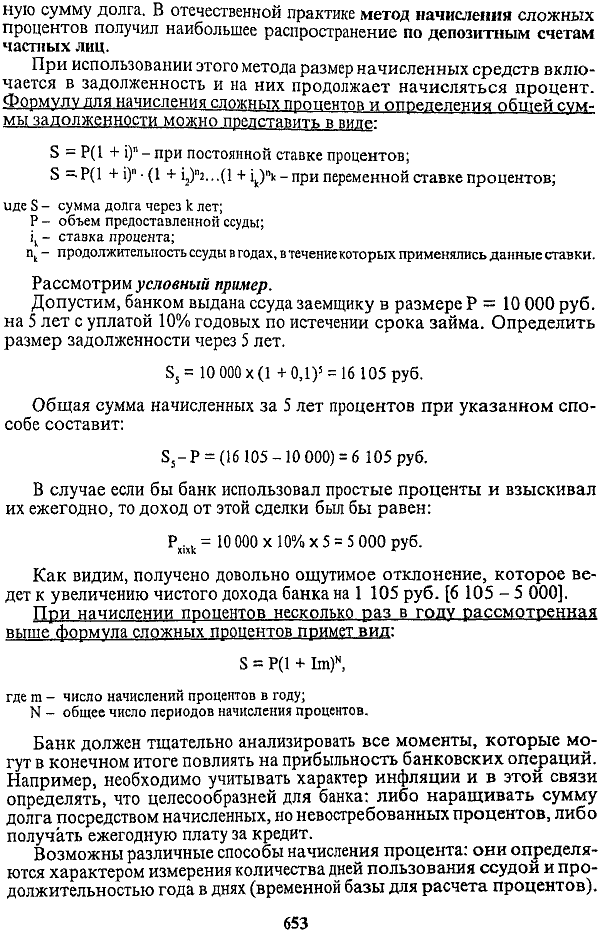

В банковской практике возможно использование сложного процента, как правило, при долгосрочном кредитовании, когда начисленные суммы не выплачиваются кредитору до окончания сделки, а увеличивают основ-

===652===

ную сумму долга. В отечественной практике метод начислениясложных процентов получил наибольшее распространение подепозитным счетам частных лиц.

При использовании этого метода размер начисленных средств включается в задолженность и на них продолжает начисляться процент. Формулу для начисления сложных процентов и определения обшей суммы задолженности можно представить в виде-

Банк должен тщательно анализировать все моменты, которые могут в конечном итоге повлиять на прибыльность банковских операций. Например, необходимо учитывать характер инфляции и в этой связи определять, что целесообразней для банка: либо наращивать сумму долга посредством начисленных, но невостребованных процентов, либо получать ежегодную плату за кредит.

Возможны различные способы начисления процента: они определяются характером измерения количества дней пользования ссудой и продолжительностью года в днях (временной базы для расчета процентов).

===653===

Так, число дней ссуды может определяться точно или приближенно, когда продолжительность любого полного месяца признается равной 30 дням. Временная база приравнивается либо к фактической продолжительности года (365 или 366 дней) или приближенно к 360 дням. Соответственно, применяют следующие варианты начисления сложных процентов:

1. Точные проценты с фактическим числом дней ссуды;этот способ дает самые точные результаты и применяется многими центральными и крупными коммерческими банками. Он характеризуется тем, что для расчета используется точное число дней ссуды, временная база равняется фактической продолжительности года. Например,

Р - сумма выданного кредита - 100 000 руб.,

i - ставка процента - 9% годовых.

К - точное число дней ссуды,

S - наращенная сумма долга.

Тогда

S = 100 000 X (1+ 0,09% X 260 дн.: 365 дн.) = 106 411 руб.

2. Обыкновенные проценты с точным числом дней ссуды.В этом случае, так же как и в предыдущем, для расчета берется точное число дней ссуды, но временная база приравнивается к 360 дням. Если срок кредита превышает 360 дней, то сумма начисленных процентов будет больше, чем предусмотрено годовой ставкой (так, если период ссуды равен 364 дням, то 364 : 360 = 1,011). Рассмотрим данный способ на предложенном выше примере:

S2 = 100 000 X (1 + 0,09% х 260 дн. : 360 дн.) = 106 499 руб.

3. Обыкновенные проценты с приближенным числом дней ссуды.Здесь продолжительность ссуды в днях определяется приближенно, временная база равна 360 дням. Считается, что точное число дней ссуды в большинстве случаев больше приближенного, поэтому и размер начисленных процентов с точным числом дней обычно больше, чем с приближенным.

В нашем примере приближенное число дней ссуды равно 257 дням (S3), учитывая это:

S3 = 100 000 х (1 + 0,09% X 257 дн.: 360 дн.) = 106 424 руб.,

Приведенные расчеты показывают, что второй способ начисления процентов, а именно обыкновенные проценты с точным числом дней ссуды дает несколько больший результат относительно двух других вариантов.

Банковская практика в России предусматривает начисление процентов по привлеченным и размещенным средствам ( за исключением долговых обязательств и операций с платежными картами) по первому способу, а именно - как точные проценты с фактическим числом дней ссуды. По векселям и депозитным сертификатам применяется способ начисления обыкновенных процентов с приближенным числом дней ссуды.

===654===

ЛИТЕРАТУРА*

Аверьянова Л.Б. Банковская корреспонденция на английском языке: Учетно-расчетные операции. - М.: Менатеп-Ин-форм, 1996.

Адибекое М.Г. Кредитные операции: Классификация, порядок привлечения и учет /Банк внешнеэкономической деятельности. -М.: АО "Консалт-Банкир", 1995.

Анализ экономической деятельности клиентов банка: Учеб. пособие/ Под ред. О.И. Лаврушина. - М.: Инфра-М, 1996.

Ачкасов А.И. Операции "А-ФОРФЭ". Общая характеристика и техника совершения / Банк внешнеэкономической деятельности. - 2-е изд. - М.: АО "Консалт-Банкир", 1994.

Базельский комитет по банковскому надзору: Сборник документов и материалов / Сост. Ю. В. Кузнец. -М-: Центр подготовки персонала ЦБ РФ, 1997.

Банки и банковские операции: Учебник / Под ред. Е.Ф.Жукова. -М.: Банки и биржи, ЮНИТИ, 1997.

Банки на развивающихся рынках: В 2 т.: Пер. с англ. Т. 1. Укрепление руководства и повышение чувствительности к переменам / Д. МакНотон, Д. Дж. Карлсон, К.Т, Дитц и др. - М.: Финансы и статистика, 1994.

Банки на развивающихся рынках: В 2 т.: Пер. с англ. Т. 2. Интерпретирование финансовой отчетности /К. Дж. Барлтроп, Д. МакНотон. - М.: Финансы и статистика, 1994.

Банковские операции: Учетно-ссудные операции и агентские услуги банков: Учеб. пособие. -Ч. 2/Под ред. О. И. Лаврушина, -М.: Инфра-М, 1996.

Банковское дело и финансирование инвестиций. В 2 т. Пер. с англ. / Под ред. Н. Брука, Институт экономического развития Всемирного банка, 1995.

Белых Л.П. Устойчивость коммерческих банков: Как банкам избежать банкротства. -М.: Банки. ЮНИТИ, 1996.

+++* Список литературы подготовлен канд. экон. наук, доц. Л .А. Гуриной и канд. экон. наук И.Е. Шакер.

===655===

Беляев С. Г. Русско-французские банковские группы в период экономического подъема 1909-1914 гг. - СПб: АО "ЭН-ПИ", 1995.

Березина М.П. Безналичные расчеты в экономике России. Анализ практики. - М.: АО "Консалт-Банкир", 1997.

Букато В. И., Львов Ю.И. Банки и банковские операции в России /Под ред. М.Х. Лапидуса. - М.: Финансы и статистика, 1996.

Блумфшъд А. Как взять кредит в банке. - М.: Инфра-М, 1996.

Введение в банковское дело. Пер. с нем. / Кол. авторов под рук. Гюнтера Асхауэра. - М.: ИПФ "Мир и культура", 1997.

Гончаренко Л.И. Налогообложение коммерческих банков: Учеб. пособие / Под ред. Л.П. Павловой. - М.: Финансы и статистика, 1997.

Голубович А.Д. и др. Валютные операции в коммерческих банках. -М.: Менатеп-Информ, 1994.

Горина С.А. Учет в банке на основе нового плана счетов. Проверка правильности отражения банковских операций. - М.: Приор, 1998.