ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1622

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

17.3. Классификациям понятие валютных операций коммерческих банков россии

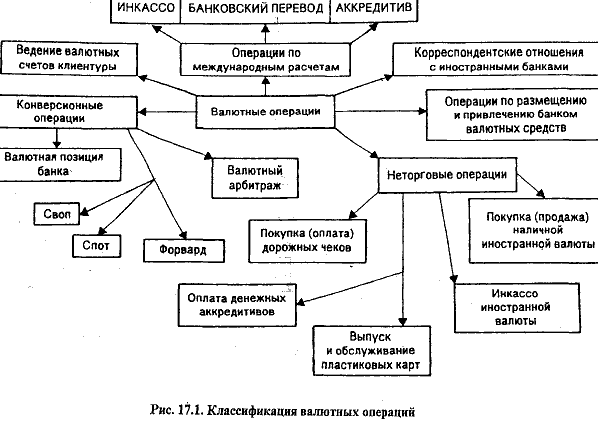

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям (рис. 17.1).

Банковские операции в иностранной валюте могут выполняться банком от своего имени, по собственной инициативе и за свой счет или же от имени и по поручению клиентов банка. Следовательно, в зависимости от субъекта, от которого исходит первоначальное предложение на осуществление операций, валютные операции можно разделить на две группы:

операции, осуществляемые банками за свой счет (собственные, операции);

операции, осуществляемые по поручению клиентов банка (клиентские операции).

Необходимость деления валютных банковских операций на собственные и клиентские вызвана также тем, что финансовые результаты в первом случае формируются как маргинальный доход или убыток, а во втором - как доход в качестве комиссионного вознаграждения за выполнение функции посредника, уменьшенный на расходы банка, связанные с выполнением этой функции. В первом случае все риски, связанные с выполнением операции, ложатся на банк, а во-втором - на клиента, за счет которого выполняется эта операция.

Основополагающий вариант классификации валютных операций вытекает из Закона РФ от 9 октября 1992 г. "О валютном регулировании и валютном контроле". Он состоит в следующем: все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на:

• текущие валютные операции;

• валютные операции, связанные с движением капитала.

===512===

В настоящее время более широкое значение приобрели текущие валютные операции. При этом отсрочка платежа предоставляется на минимальный срок. Ограниченный круг валютных операций, связанных с движением капитала, обосновывается большими рисками при их осуществлении, а также более сложным оформлением (получение разрешения ЦБ РФ на данные операции или отдельными ограничениями). Необходимо уточнить, что все валютные операции тесно взаимосвязаны, поэтому очень сложно четко отклассифицировать все операции с иностранной валютой. Тем более, что одна и та же операция может быть отнесена к нескольким основным видам валютных операций (рис. 17.1).

1. Открытие и ведение валютных счетов клиентуры

Данная операция включает в себя следующие виды:

• открытие валютных счетов юридическим лицам (резидентам и нерезидентам); физическим лицам;

• начисление процентов по остаткам на счетах;

• предоставления овердрафтов (особым клиентам по решению руководства банка);

• предоставление выписок по мере совершения операции;

• оформление архива счета за любой промежуток времени;

• выполнение операций по распоряжению клиентов относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

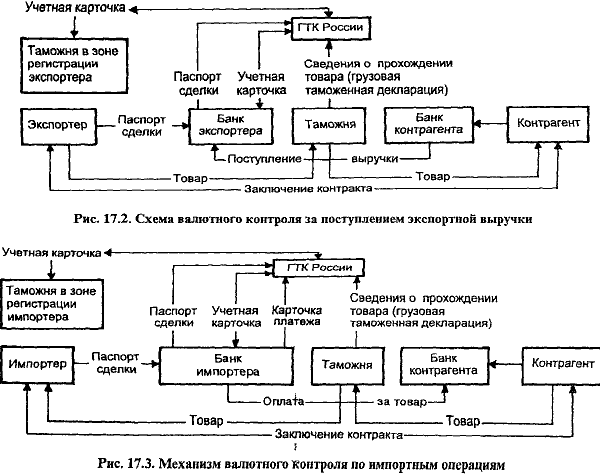

• контроль за экспортно-импортными операциями (рис. 17.2 и 17.3).

II. Неторговые операции коммерческого банка

К неторговым операциям относятся операции по обслуживанию клиентов, не связанных с проведением расчетов по экспорту и импорту товаров и услуг клиентов банка или движением капитала. Уполномоченные банки могут совершать следующие операции неторгового характера:

• покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте;

• инкассо иностранной валюты и платежных документов в валюте;

• осуществлять выпуск и обслуживание пластиковых карточек клиентов банка;

• производить покупку (оплату) дорожных чеков иностранных банков;

• оплату денежных аккредитивов и выставление аналогичных аккредитивов.

Неторговые операции, в разрезе отдельных видов, получили широ-. кое распространение для предоставления клиентам более широкого спектра банковских услуг, что играет немаловажное значение в конкурентной борьбе коммерческих банков за привлечение клиентуры, особенно после кризиса 17 августа 1998 г. Без операций, а именно осуществления переводов за границу, оплаты и выставления аккредитивов, покупки дорожных чеков, практически невозможна повседневная работа с клиентами, хотя последние две операции не получили широкого распростране-

===513===

Рис. 17.1. Классификация валютных операцийУчетная карточка

Рис. 17.3. Механизм валютного контроля по импортным операциямния.

===515===

ния. Выпуск и обслуживание пластиковых карточек - одна из новых операций, которая дает возможность занять еще свободные "ниши рынка" по данному виду операций, привлечь дополнительных клиентов и удержать старых клиентов, поднять престиж банка и занять более высокое положение в конкурентной борьбе между банками. Операция покупки и продажи наличной валюты является одной из основных операций неторгового характера. Деятельность обменных пунктов коммерческих банков служит рекламой банка, средством привлечения клиентов в банк, и, самое главное, приносит реальный доход коммерческому банку.

III. Установление корреспондентских отношений с иностранными банками

Эта операция является необходимым условием проведения банком международных расчетов. Принятие решения об установлении корреспондентских отношений с тем или иным зарубежным банком должно быть основано на реальной потребности в обслуживании регулярных экспортно-импортных операций клиентуры.

Для осуществления международных расчетов банк открывает в иностранных банках и у себя корреспондентские счета "НОСТРО" и "ЛОРО". Счет "НОСТРО"- это текущий счет, открытый на имя коммерческого банка у банка-корреспондента.Счет "ЛОРО"- это текущий счет, открытый в коммерческом банке на имя банка-корреспондента.

IV. Конверсионные операции

КОНВЕРСИОННЫЕ ОПЕРАЦИИ представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты (в том числе валюты с ограниченной конверсией) против наличных и безналичных рублей Российской Федерации.

Под ОБОРОТОМ ПО ОПЕРАЦИЯМ ПОКУПКИ (ПРОДАЖИ) ИНОСТРАННОЙ ВАЛЮТЫ ЗА ОТЧЕТНЫЙ ДЕНЬ понимается объем купленной (проданной) в течение дтчетного дня иностранной валюты.

СДЕЛКА С НЕМЕДЛЕННОЙ ПОСТАВКОЙ (наличная сделка -cash) - это конверсионная операция с датой валютирования, отстоящей от дня заключения сделки не более чем на два рабочих банковских дня. При этом под СДЕЛКОЙ ТИПА "TODAY" понимается конверсионная операция с датой валютирования в день заключения сделки.

СДЕЛКА ТИПА "TOMORROW" представляет собой операцию с датой валютирования на следующий за днем заключения рабочий банковский день.

Под СДЕЛКОЙ ТИПА "SPOT" понимается конверсионная операция с датой валютирования на второй за днем заключения сделки рабочий банковский день.

СРОЧНАЯ (ФОРВАРДНАЯ) СДЕЛКА (forward outriqht) - это конверсионная операция, дата валютирования по которой отстоит от даты заключения сделки более чем на два рабочих банковских дня. Срочные биржевые операции (типа фьючерс, опцион, своп и проч.) не являются конверсионной операцией.

===516===

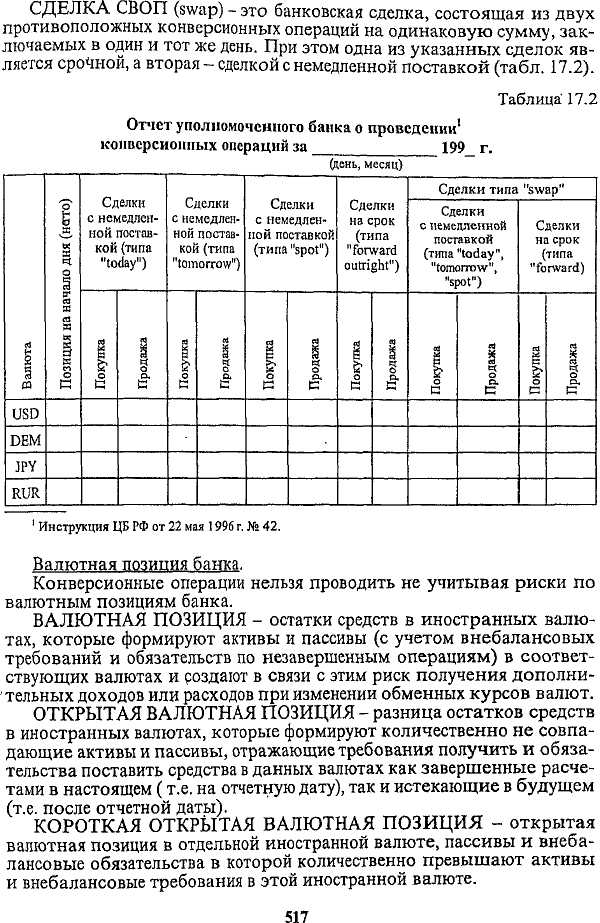

СДЕЛКА СВОП (swap) - это банковская сделка, состоящая из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день. При этом одна из указанных сделок является срочной, а вторая - сделкой с немедленной поставкой (табл. 17.2).

Таблица 17.2 Отчет уполномоченного банка о проведении1 конверсионных операций за____________199_ г.

(цень, месяц)

1 Инструкция ЦБ РФ от 22 мая 1996 г. № 42.

Валютная позиция банка.

Конверсионные операции нельзя проводить не учитывая риски по валютным позициям банка.

ВАЛЮТНАЯ ПОЗИЦИЯ - остатки средств в иностранных валютах, которые формируют активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в соответствующих валютах и создают в связи с этим риск получения дополнительных доходов или расходов при изменении обменных курсов валют.

ОТКРЫТАЯ ВАЛЮТНАЯ ПОЗИЦИЯ - разница остатков средств в иностранных валютах, которые формируют количественно не совпадающие активы и пассивы, отражающие требования получить и обязательства поставить средства в данных валютах как завершенные расчетами в настоящем (т.е. на отчетную дату), так и истекающие в будущем (т.е. после отчетной даты).

КОРОТКАЯ ОТКРЫТАЯ ВАЛЮТНАЯ ПОЗИЦИЯ - открытая валютная позиция в отдельной иностранной валюте, пассивы и внебалансовые обязательства в которой количественно превышают активы и внебалансовые требования в этой иностранной валюте.

===517===

ДЛИННАЯ ОТКРЫТАЯ ВАЛЮТНАЯ ПОЗИЦИЯ - открытая валютная позиция в отдельной иностранной валюте, активы и внебалансовые требования в которой количественно превышают пассивы и внебалансовые обязательства в этой иностранной валюте.

ЗАКРЫТАЯ ВАЛЮТНАЯ ПОЗИЦИЯ - валютная позиция в отдельной иностранной валюте, активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в которой количественно совпадают.

ДАТА ЗАКЛЮЧЕНИЯ СДЕЛКИ (ДАТА СДЕЛКИ) - дата достижения сторонами сделки предусмотренными законодательством Российской Федерации и международной практикой способами соглашения по всем ее существенным условиям (наименование обмениваемых валют, курс обмена, суммы обмениваемых средств, дата валютирования, платежные инструменты) и всем иным условиям, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

ДАТА ВАЛЮТИРОВАНИЯ - оговоренная сторонами дата осуществления поставки средств на счета контрагента по сделке.

ЦБ РФ устанавливает лимиты открытых валютных позиций, т.е. количественные ограничения соотношений суммарных открытых валютных позиций и собственных средств (капитала) уполномоченных банков

К операциям, влияющим на изменение валютной позиции, следует относить:

• начисление процентных и получение операционных доходов в иностранных валютах;

• начисление процентных и оплату операционных расходов, а также расходов на приобретение собственных средств в иностранных валютах;

• конверсионные операции с немедленной поставкой средств (не по-' зднее второго рабочего банковского дня от даты сделки) и поставкой

их на срок (свыше двух рабочих банковских дней от даты сделки), включая операции с наличной иностранной валютой;

• срочные операции (форвардные и фьючерсные сделки, сделки "сврп" и др.), по которым возникают требования и обязательства в иностранной валюте вне зависимости от способа и формы проведения расчетов по таким сделкам;

• иные операции в иностранной валюте и сделки с прочими валютными ценностями, кроме драгоценных металлов, включая производные финансовые инструменты валютного рынка (в том числе биржевого), если по условиям этих сделок в том или ином виде предусматривается обмен (конверсия) иностранных валют или иных валютных ценностей, кроме драгоценных металлов.

Валютная позиция возникает на дату заключения сделки на покупку или продажу иностранной валюты и иных валютных ценностей, а также дату начисления процентных доходов (расходов) и зачисления на счет (списания со счета) иных доходов (расходов) в иностранной валюте. Указанные даты определяют также дату отражения в отчетности соответствующих изменений величины открытой валютной позиции.

===518===

Уполномоченный банк получает право на открытие валютной позиции с даты получения им от ЦБ РФ лицензии на проведение операций в иностранной валюте и теряет такое право с даты ее отзыва банком России.

Контроль за открытыми валютными позициями уполномоченных банков Российской Федерации осуществляется в рамках надзора за деятельностью кредитных организаций. В случае грубых нарушений ЦБ РФ принимает меры вплоть до отзыва лицензии на право совершить операции с иностранной валютой.

Однако банк ведет не только открытую валютную позицию по покупке-продаже валюты. Ежедневно банком также ведется общая валютная позиция по счетам "Ностро". Как правило, платежи ставятся на позицию за день или за два дня до их исполнения, что дает возможность заведомо иметь представление о состоянии расчетов на конкретную дату по конкретному корреспондентскому счету "НОСТРО". Если суммы платежей превышают суммы поступлений, оформляется переброска средств с одного счета на другой. Ежедневно банк проверяет соответствие платежей, поставленных на позицию, с суммой платежей, прошедших по выписке со счета "НОСТРО", которую банк получает от своего иностранного партнера. Таким образом, ведение позиции на каждый конкретный день начинается с анализа остатка на счете "НОСТРО" у инобанка за предыдущий день. Подобный контроль крайне необходим во избежание возникновения дебетового сальдо и выплаты процентов за овердрафт.