ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1458

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

===463===

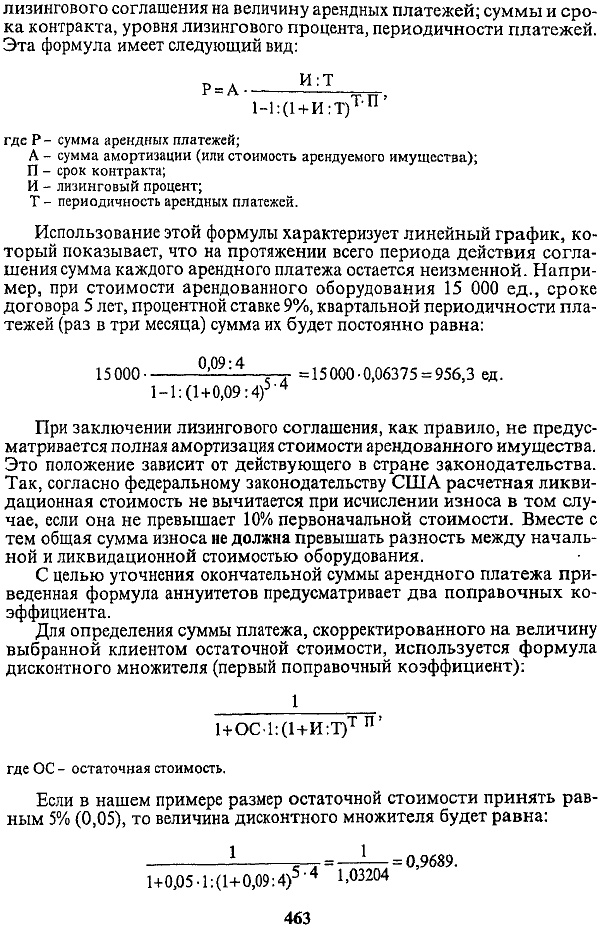

Если первый арендный платеж осуществляется авансом, т.е. в момент подписания арендатором протокола о приемке оборудования, следовательно, не в конце, а в начале процентного периода при ежеквартальной периодичности уплаты процента, то в расчет суммы платежа вносится еще один корректив по формуле (второй поправочный коэффициент):

===464===

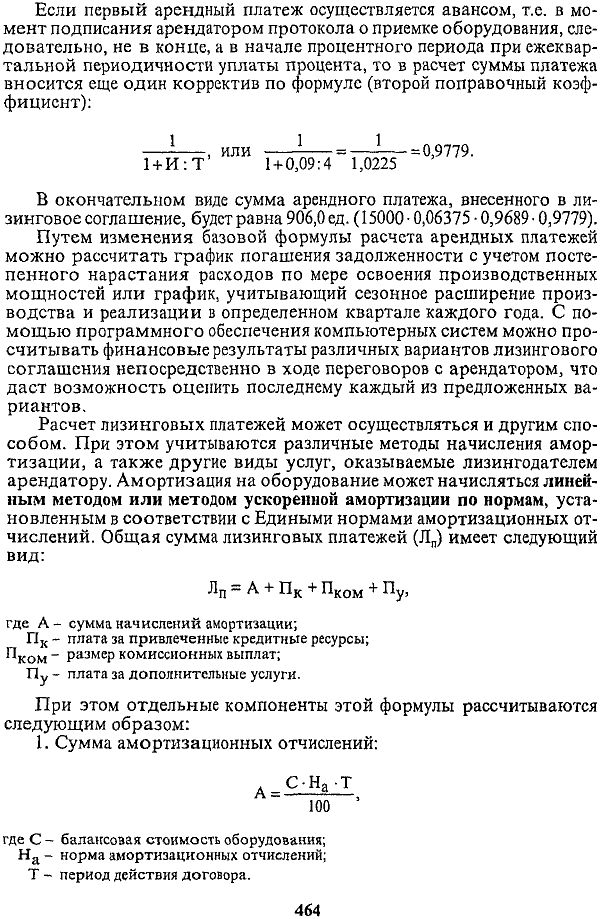

2. Плата за привлеченные кредитные ресурсы (Пк):

Следует, однако, учитывать, что в каждом конкретном случае расчет лизинговых платежей будет зависеть от конкретного вида лизинга, особенностей лизингового соглашения и выбранного вида лизинговых платежей.

===465===

Услуги, предоставляемые по лизингу

Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю. Все виды этих услуг можно условно разделить на две группы.

Технические услуги,связанные с организацией транспортировки-объекта лизинга к месту его использования клиентом: монтаж и наладка сданного в лизинг оборудования; техническое обслуживание и текущий ремонт оборудования (особенно в случае сложного новейшего оборудования).

Консультационные услуги- услуги по вопросам налогообложения, оформления сделки и др.

15.4. Классификация видов лизинга и лизинговых операций

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

В зависимости от различных признаков лизинговые операции можно сгруппировать следующим образом.

По составу участников различают:

прямой лизинг, при котором собственник имущества самостоятельно сдает объект в лизинг (двусторонняя сделка);

косвенный лизинг, когда передача имущества происходит через посредника (трехсторонняя или многосторонняя сделка).

Частным случаем прямого лизинга считают возвратный лизинг, сущность которого в том, что лизинговая фирма приобретает у владельца оборудование и сдает его ему же в аренду.

По типу имущества выделяют;

лизинг движимого имущества;

лизинг недвижимого имущества;

лизинг имущества, бывшего в эксплуатации.

По степени окупаемости существует:

лизинг с полной окупаемостью, при котором в течение срока действия одного договора происходит полная выплата стоимости имущества;

лизинг с неполной окупаемостью, когда в течение срока действия одного договора окупается только часть стоимости арендуемого имущества.

По условиям амортизации различают:

лизинг с полной амортизацией и соответственно с полной выплатой стоимости объекта лизинга;

лизинг с неполной амортизацией, т.е. с частичной выплатой стоимости.

===466===

По степени окупаемости и условиям амортизации выделяют:

финансовый лизинг, т.е. в период действия договора о лизинге арендатор выплачивает арендодателю всю стоимость арендуемого имущества (полную амортизацию). Финансовый лизинг требует больших капитальных вложений и осуществляется в сотрудничестве с банками;

оперативный лизинг, т.е. передача имущества осуществляется на срок, меньший, чем период его амортизации. Договор заключается на срок от 2 до 5 лет. Объектом такого лизинга обычно является оборудование с высокими темпами морального старения.

По объему обслуживания различают:

чистый лизинг, если все обслуживание передаваемого предмета аренды берет на себя лизингополучатель;

лизинг с полным набором услуг - полное обслуживание объекта сделки возлагается на лизингодателя;

лизинг с частичным набором услуг - на лизингодателя возлагаются лишь отдельные функции по обслуживанию предмета лизинга.

В зависимости от сектора рынка,где происходят операции, выделяют:

внутренний лизинг - все участники сделки представляют одну страну;

международный лизинг - хотя бы одна из сторон или все стороны принадлежат разным странам, а также если одна из сторон является совместным предприятием.

Внешний лизинг подразделяют на экспортный и импортный лизинг. При ЭКСПОРТНОМ лизинге зарубежной страной является лизингополучатель, а при ИМПОРТНОМ лизинге - лизингодатель.

По отношению к налоговым и амортизационным льготам выделяют:

фиктивный лизинг - сделка носит спекулятивный характер и заключается с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и амортизационных сделок;

действительный лизинг - арендодатель имеет право на такие налоговые льготы, как инвестиционная скидка и ускоренная амортизация, а арендатор может вычитать арендные платежи из доходов, заявляемых для уплаты налогов.

По характеру лизинговых платежей различают:

лизинг с денежным платежом - все платежи производятся в денежной форме;

лизинг с компенсационным платежом - платежи осуществляются поставкой товаров, произведенных на данном оборудовании, или в форме оказания встречной услуги;

лизинг со смешанным платежом.

Существующие формы лизинга можно объединить в два основных вида: оперативный и финансовый лизинг.

ОПЕРАТИВНЫЙ ЛИЗИНГ - это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

===467===

Для оперативного лизинга характерны следующие основные признаки:

лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

лизинговый договор заключается, как правило, на 2-5 лет, что значительно меньше сроков физического износа оборудования, и может быть расторгнут лизингополучателем в любое время;

риск порчи или утери объекта сделки лежит в основном на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

ставки лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования, риск поломки объекта сделки, риск досрочного расторжения договора) путем повышения цены на свои услуги;

объектом сделки являются преимущественно наиболее популярные виды машин и оборудования.

При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров, как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техническое обслуживание и ремонт.

По окончании срока лизингового договора лизингополучатель имеет следующие возможности его завершения:

продлить срок договора на более выгодных условиях;

вернуть оборудование лизингодателю;

купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по справедливой рыночной стоимости. Поскольку при заключении договора заранее нельзя достаточно точно определить остаточную рыночную стоимость объекта сделки на момент окончания лизингового контракта, то это положение требует от лизинговых фирм хорошего знания конъюнктуры рынка подержанного оборудования.

Лизингополучатель при помощи оперативного лизинга стремится избежать рисков, связанных с владением имуществом, например с моральным старением, снижением рентабельности в связи с изменением спроса на производимую продукцию, поломкой оборудования, увеличением прямых и косвенных непроизводительных затрат, вызванных ремонтом и простоем оборудования, и т.д. Поэтому лизингополучатель предпочитает оперативный лизинг в случаях, когда:

предполагаемые доходы от использования арендованного оборудования не окупают его первоначальной цены;

оборудование требуется на небольшой срок (сезонные работы или разовое использование);

===468===

оборудование требует специального технического обслуживания;

объектом сделки выступает новое, непроверенное оборудование.

Перечисленные особенности оперативного лизинга определили его

распространение в таких отраслях, как сельское хозяйство, транспорт, горнодобывающая промышленность, строительство, электронная обработка информации.

ФИНАНСОВЫЙ ЛИЗИНГ - это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами:

участием третьей стороны (производителя или поставщика объекта сделки);

невозможностью расторжения договора в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

более продолжительным периодом лизингового соглашения (обычно близким сроку службы объекта сделки);

объекты сделок при финансовом лизинге, как правило, отличаются высокой стоимостью.

Так же. как и при оперативном лизинге, после завершения срока контракта лизингополучатель может:

купить объект сделки, но по остаточной стоимости;

заключить новый договор на меньший срок и по льготной ставке;

вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные лизинговые компании, тесно связанные с банками. В ряде стран банкам разрешено заниматься только финансовым лизингом. Законодательством этих стран установлены требования, которым должны отвечать арендные отношения, для того, чтобы они были отнесены к финансовому лизингу. Так,согласно требованиям Комиссии норм финансовой отчетности США установлены следующие признаки, которым должен отвечать договор финансового лизинга.

1. К моменту истечения срока лизингового договора право владения активами должно быть передано лизингополучателю.

===469===

2. Условия договора предоставляют право покупки объекта с конкурентных торгов.

3. Срок лизинга составляет 75% и более предполагаемого экономически обоснованного срока службы арендуемых активов.

4. Дисконтированная стоимость минимальных лизинговых платежей должна составлять не менее 90% реальной стоимости арендуемых активов за вычетом инвестиционного налогового кредита, удержанного лизингодателем.

При несоблюдении этих требований арендная операция считается оперативным лизингом и не учитывается по соответствующим статьям баланса банка.